其他频道

【隔夜新闻】

美国:

【道指收跌约200点,土耳其金融危机牵动华尔街的神经】

标普500指数收跌20.30点,跌幅0.71%,报2833.28点,本周累跌0.3%,结束此前连涨五周的表现。

道琼斯工业平均指数收跌196.09点,跌幅0.77%,报25313.14点,本周累跌0.6%,此前也连涨五周。

纳斯达克综合指数收跌52.67点,跌幅0.67%,报7839.11点,本周则累涨0.3%。

【美元净多头头寸创2017年1月份以来新高】CFTC外汇持仓周报:至8月7日当周,投机者所持(包括日元、欧元、英镑、瑞郎、加元和澳元等六种货币对的)美元净多头头寸增加19.6亿美元,至220.6亿美元,为连续第八周出现净多头头寸,7月24日当周为净多头203.3亿美元——创2017年1月份以来最高位;4月17日当周,曾以234.2亿美元创2011年8月第一周以来净空头最高位。

【黄金看跌情绪连续三周创历史新高】CFTC金属持仓周报:至8月7日当周,投机者所持COMEX黄金期货和期权净空头头寸增加22,195手合约,至63,282手合约,看跌情绪创2006年6月份有数据记录以来最高位。

美国7月政府预算赤字 769亿美元,同比增长79%,预期 760亿美元,前值 429亿美元。

美国30年期国债价格上涨一个大点,其收益率则跌5.2个基点,刷新7月23日以来盘中低点至3.033%。10年期美债收益率跌6.2个基点,刷新7月20日以来低点至2.873%。

美国7月CPI环比 0.2%,预期 0.2%,前值 0.1%。

美国7月CPI同比 2.9%,预期 2.9%,前值 2.9%。

美国7月核心CPI环比 0.2%,预期 0.2%,前值 0.2%。

美国7月核心CPI同比 2.4%,为2008年9月以来最大升幅,预期 2.3%,前值 2.3%。

欧元区及英国:

【欧股收跌逾1%,银行股受到土耳其局势冲击】

富时泛欧绩优300指数收跌1.15%,报1509.58点。

欧洲STOXX 600指数收跌1.07%,报385.86点,本周累跌约0.85%;其中,银行指数周五收跌1.91%,本周累跌约2.12%。

德国DAX 30指数收跌1.99%,报12424.35点,本周累跌约1.52%。

法国CAC 40指数收跌1.59%,报5414.68点。

意大利富时MIB指数收跌2.51%,报21090.78点,本周累跌约2.30%;富时意大利综合股价银行指数收跌3.53%,本周累跌约4.59%。

西班牙IBEX 35指数收跌1.56%,报9602.10点,本周累跌逾1.41%。

希腊雅典证交所综合指数收跌1.45%,报743.73点,本周累跌约2.36%。

法国6月制造业产出环比 0.6%,预期 0%,前值 -0.6%修正为-0.5%。

法国6月制造业产出同比 1.6%,预期 0.5%,前值 -0.7%修正为-0.4%。

法国6月工业产出环比 0.6%,预期 0.5%,前值 -0.2%。

法国6月工业产出同比 1.7%,预期 1.4%,前值 -0.9%修正为-0.6%。

【报道称欧洲央行对欧元区银行的土耳其风险敞口感到担忧】据英国《金融时报》,在土耳其里拉今年迄今贬值逾三分之一后,西班牙对外银行、意大利裕信银行和法国巴黎银行的风险敞口已变得尤为突出。当前的风险在于,土耳其借款人之前可能并未采取防范里拉下跌的风险对冲措施,因此其外币贷款违约可能会逐步开始浮现。

中国及亚洲:

【银保监会:加强监管引领 打通货币政策传导机制】引导银行保险机构加大资金投放力度,保障实体经济有效融资需求。指导银行保险机构准确把握促进经济增长与防控风险的关系,正确理解监管政策意图,充分利用当前流动性充裕、融资成本稳中有降的有利条件,加大信贷投放力度,扩大对实体经济融资支持。近期贷款投放明显加快。据初步统计,7月新增人民币贷款1.45万亿元,同比多增6237亿元。指导银行按照市场化原则,保障在建项目融资需求,加大对基础设施领域补短板的金融支持。7月新增基础设施行业贷款1724亿元,较6月多增469亿元。同时,信托贷款、委托贷款等表外融资变化也趋于平缓。

【技术分析】

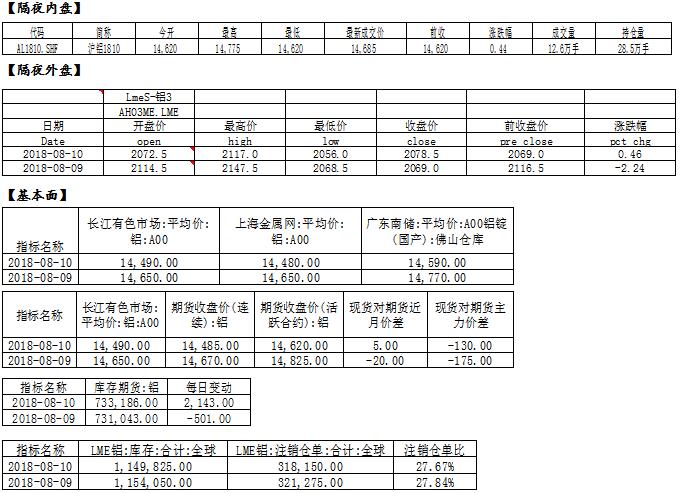

隔夜伦铝小幅收涨,上方阻力参考2148附近,下方支撑参考2022附近;沪铝主力1810夜盘亦小幅收涨,下方支撑参考14450-14500附近,上方阻力位参考14850-15000附近。

【观点和操作建议】

美铝事件的影响暂告段落,就近期基本面而言,我们对铝市仍持中性偏多的看法。成本抬升继续令供应增量受限,需求端亦未见明显拐点,不过近期铝棒加工费有所下滑,关注下铝棒库存情况。另外,上周末土耳其危机爆发,里拉暴跌,欧美股市全线下挫,预计会对今日国内市场形成负面冲击。市场风险情绪不佳,可能拖累有色价格。

操作上,沪铝关注下方支撑14500附近。

(责任编辑:简儿)

标签:国泰君安期货

此信息仅供参考,据此入市,风险自担!