其他频道

一、一周市场综述:

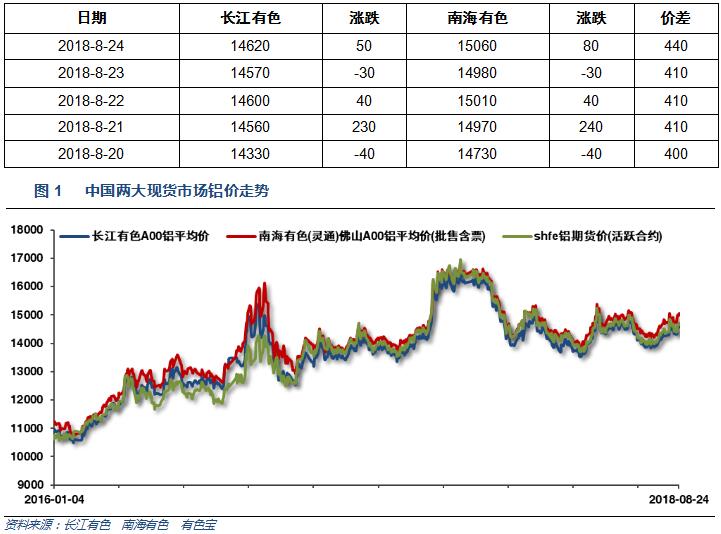

1、一周国内主要现货价格

本周现货市场继续维持下游按需采购为主,市场交投一般。价格主要受期货市场炒作环保影响氧化铝供应导致铝锭成本增加影响,一路上涨。

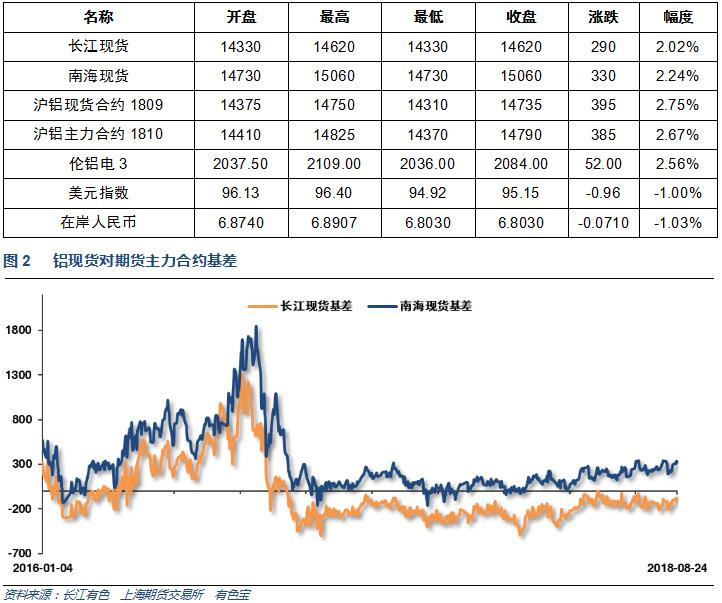

2、一周相关市场表现

本周期现货受环保限产导致成本抬高因素影响整体上涨,长江贴水维持100,南海升水走高至300以上。

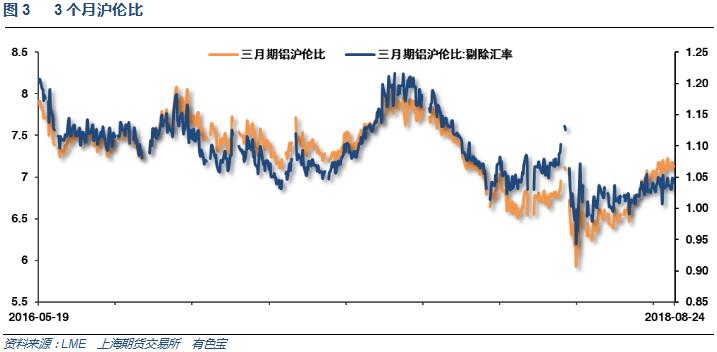

本周沪伦铝整体震荡回升,沪伦比维持7.15左右。

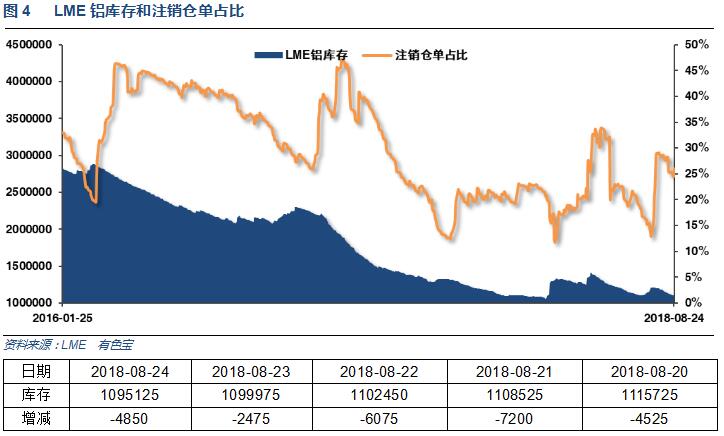

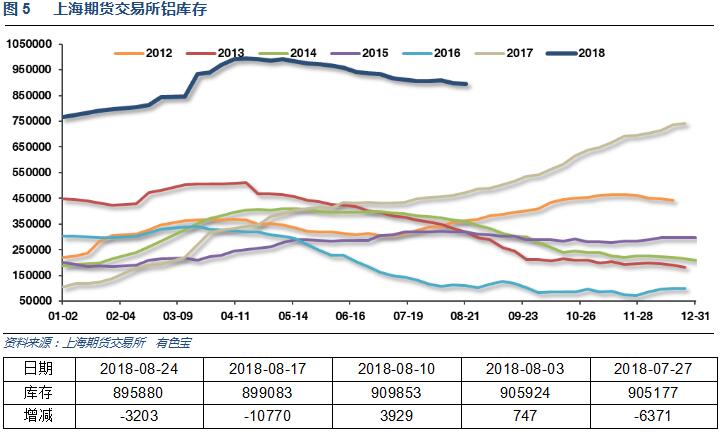

3、每周库存变化

伦铝库存本周继续下降至110万吨以下,注销仓单接近25%左右

上期所铝库存持续下降,至90万吨以下

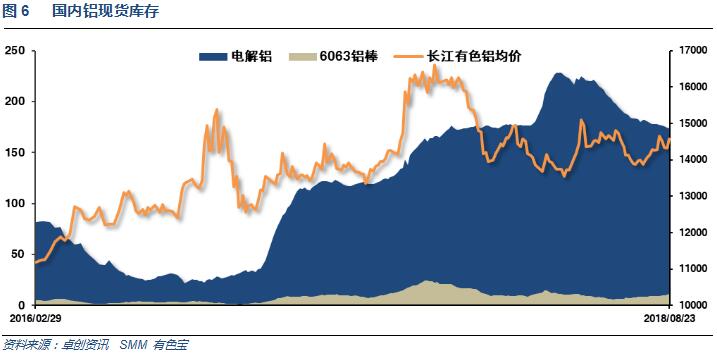

铝锭本周小幅下降,保持165万吨左右。铝棒库存增加至11.5万吨。近期铝锭库存保持稳定,铝棒库存累积较快。

二、一周要闻回顾:

1、美联储会议纪要:官员们指出,联邦基金利率正不断接近中性利率。进一步渐进式加息将帮助维持美国经济在正轨之上。许多官员认为,“很快”再度加息可能是适宜的。美联储考虑何时停止关于利率处于宽松状态的表述。许多官员认为,美国通胀中期内将稳定在2%附近。所有官员认为,贸易问题乃重要的不确定性之源。主席鲍威尔暗示,将在秋季继续讨论资产负债表问题。鲍威尔暗示,美联储可能会在秋季恢复关于货币政策运作框架的讨论。

美国7月成屋销售总数年化 534万户,连续第四个月下降,预期 540万户,前值 538万户。美国7月成屋销售总数年化环比 -0.7%,预期 0.4%,前值 -0.6%。

美国8月18日当周首次申请失业救济人数 21万人,预期 21.5万人,前值 21.2万人。

美国8月11日当周续请失业救济人数 172.7万人,预期 173万人,前值由 172.1万人修正为 172.9万人。

美国7月新屋销售 62.7万户,创九个月新低,预期 64.5万户,前值由 63.1万户修正为 63.8万户。美国7月新屋销售环比 -1.7%,预期 2.2%,前值由 -5.3%修正为 -2.4%。

美国8月Markit制造业PMI初值 54.5,创九个月新低,预期 55;7月终值 55.3。美国8月Markit服务业PMI初值 55.2,创四个月新低,预期 55.8;7月终值 56。美国8月Markit综合PMI初值 55,创四个月新低,7月终值 55.7。

美国7月耐用品订单环比初值 -1.7%,预期 -1%,前值 0.8%修正为 0.7%。美国7月扣除飞机非国防资本耐用品订单环比初值 1.4%,预期 0.5%,前值 0.2%修正为 0.6%。美国7月扣除运输类耐用品订单环比初值 0.2%,预期 0.5%,前值 0.2%修正为 0.1%。

【鲍威尔:进一步加息是保护美国经济服务的最佳方式】美联储主席鲍威尔:如果经济继续强劲增长,渐进式加息可能是适宜的。但若通胀预期发生变化或面临危机威胁,美联储将“不惜一切”地采取行动来避免。有很好的理由预计美国经济将继续表现强劲。似乎并没有迹象表明经济过热的风险上升。

2、欧元区8月制造业PMI初值 54.6,为2016年11月来新低,预期 55.2,前值 55.1。欧元区8月服务业PMI初值 54.4,预期 54.4,前值 54.2。欧元区8月综合PMI初值 54.4,预期 54.5,前值 54.3。

欧洲央行7月货币政策会议纪要:贸易保护主义是经济面临的关键风险,可能导致信心进一步下滑。欧元区经济增长强劲,大体上符合6月份的预测。围绕通胀前景的不确定性正在消退。仍预计上半年的经济减速是临时性的。委员会一致同意维持货币政策立场不变。委员们对于市场预期与利率展望保持一致感到满意。

3、【中国对美约160亿美元商品加征25%关税于23日12:01正式实施】根据《国务院关税税则委员会关于对原产于美国约160亿美元进口商品加征关税的公告》,中方对美约160亿美元商品加征25%关税于23日12:01正式实施。

【中国外汇交易中心:人民币对美元中间价报价行重启“逆周期因子” 】近期受美元指数走强和贸易摩擦等因素影响,外汇市场出现了一些顺周期行为。基于自身对市场情况的判断,8月份以来人民币对美元汇率中间价报价行陆续主动调整了“逆周期系数”,以适度对冲贬值方向的顺周期情绪。截至发稿时,绝大多数中间价报价行已经对“逆周期系数”进行了调整,预计未来“逆周期因子”会对人民币汇率在合理均衡水平上保持基本稳定发挥积极作用。

4、国际铝业协会(IAI)周一公布的数据显示,全球7月原铝产量(包括中国)增至547.2万吨,6月修正后为533.4万吨。全球7月原铝日产量(不包括中国)为7.62万吨。中国7月产量预计增至311万吨,6月修正后为305万吨。

自去年7月以来,受关停违规产能影响,新疆昌吉州1-7月全州电解铝产量199.07万吨,同比下降7.8%。铝材32.17万吨,增长19.0%;铝合金6.96万吨,增长1.2倍。受电解铝去违规产能影响,有色金属冶炼和压延加工业能耗同比下降11.0%,降幅扩大0.9个百分点。

据中证报报道,受环保趋严影响,铝土矿供应延续紧张局势。上周山西开始强调堆场清理和公路运输环保问题,预计后期部分地区可能出现铝土矿供应的绝对空白。山西是国内铝土矿的主产区,占国内铝土矿总产量的比例为40%左右。此外,河南部分地区8月20日启动第二轮环保督查;贵州当地政府已严禁铝土矿外流;广西地区铝土矿供应及价格继续维持稳定状态。美铝西澳事件持续发酵,海外氧化铝市场供应依旧短缺。

三、期货价格分析:

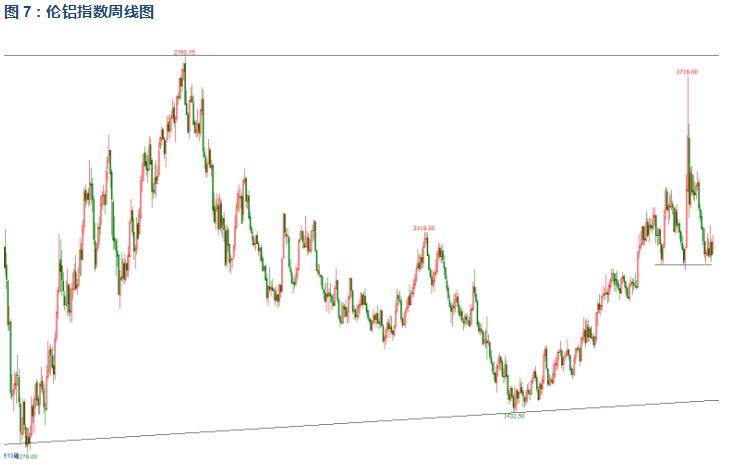

伦铝在1950-2000支撑区域震荡回升

沪铝区间内震荡盘升,表现较伦铝明显偏强

四、下周铝价分析:

本周现货市场继续维持下游按需采购为主,市场交投一般。价格主要受期货市场炒作环保影响氧化铝供应导致铝锭成本增加影响,一路上涨。

行情图表来看,伦铝在1950-2000支撑区域震荡回升。沪铝区间内震荡盘升,表现较伦铝明显偏强。

本周宏观面相对平稳,中美贸易战继续不断加码,而美元走软和人民币止跌回升导致内外商品比价发生变化。行业基本面方面,淡季叠加贸易战影响以及房地产去杠杆阶段,消费整体偏弱,供应端产量保持弹性生产,整体产业链维持供需两弱的局面;铝锭现货库存保持170万吨之下相对稳定,铝棒库存持续增长达11.5万吨。期货盘面来看,沪伦铝区间内震荡盘升,表现相对大多有色金属偏强,后期随着采暖限产季逐步临近,金九银十备货预期,在宏观面没有出现明显恶化的系统性风险前提之下,沪铝呈现易涨难跌局面。下周铝价料继续震荡偏强,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!