其他频道

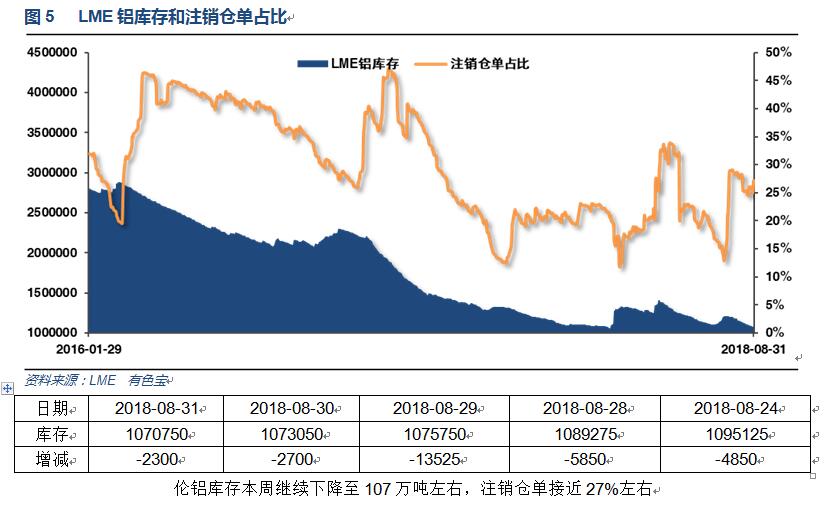

本周期现货受环保限产导致成本抬高因素影响整体上涨,长江贴水维持100,南海升水回落至300以下。

二、一周要闻回顾:

1、【特朗普宣布美墨达成贸易协议,将重新命名NAFTA】美国总统特朗普宣称,美国与墨西哥将签署一份新的贸易协议,来取代现存北美自由贸易协定(NAFTA),这对美墨两国都是很好的协议。呼吁加拿大迅速加入美墨新协议,否则就面临被忽视的风险。

据悉,美国和加拿大之间的贸易谈判破裂,未能在所谓的周五(8月31日)截止日期之前达成协议,仍然需要在某些问题上达成妥协。

美国二季度实际GDP年化季环比修正值 4.2%,增速创2014年三季度来新高,预期 4%,初值 4.1%。美国二季度个人消费支出(PCE)年化季环比修正值 3.8%,预期 3.9%,初值 4%。美国二季度核心个人消费支出(PCE)物价指数年化季环比修正值 2%,预期 2%,初值 2%。美国二季度GDP平减指数年化季环比修正值 3%,预期 3%,初值 3%。

美国7月成屋签约销售指数环比 -0.7%,预期 0.3%,前值由 0.9%修正为 1.0%。

美国7月成屋签约销售指数同比 -0.5%,连续第七个月下降,预期 -2.5%,前值 -4%。

美国8月25日当周首次申请失业救济人数 21.3万人,预期 21.2万人,前值 21万人。

美国8月18日当周续请失业救济人数 170.8万人,预期 172.5万人,前值由 172.7万人修正为 172.8万人。

美国7月PCE物价指数环比 0.1%,预期 0.1%,前值 0.1%。美国7月PCE物价指数同比 2.3%,创2012年3月来新高,预期 2.3%,前值 2.2%。美国7月核心PCE物价指数同比 2%,预期 2%,前值 1.9%。

美国7月核心PCE物价指数环比 0.2%,预期 0.2%,前值 0.1%。

2、欧元区8月调和CPI同比初值 2%,预期 2.1%,前值 2.1%。欧元区8月核心调和CPI同比初值 1%,预期 1.1%,前值 1.1%。

欧元区7月失业率 8.2%,预期 8.2%,前值由 8.3%修正为 8.2%。

3、统计局:7月铁路货运量3.37亿吨,同比增长8.7%;1至7月铁路货运量22.9亿吨,同比增长7.9%。

中国8月官方制造业PMI 51.3,预期 51,前值 51.2。中国8月官方综合PMI 53.8,前值 53.6。中国8月官方非制造业PMI 54.2,预期 53.8,前值 54。

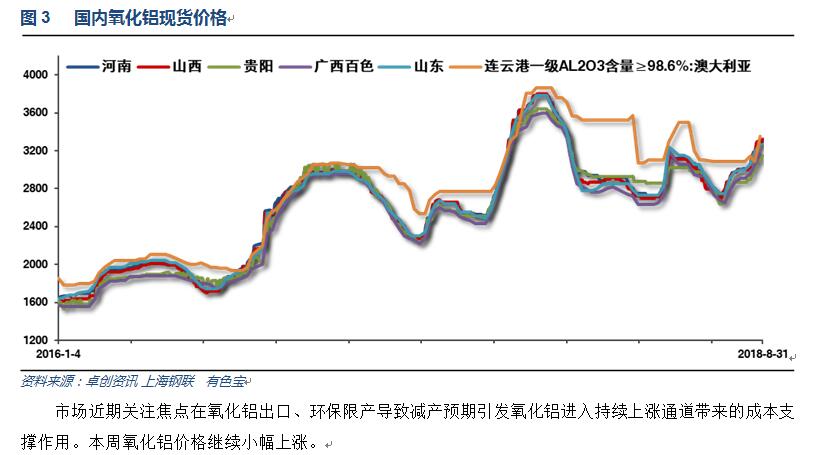

4、8月27日,位于澳大利亚西部美铝与Worsley两家氧化铝厂的氧化铝装船发货已经延迟。其中,美铝工厂和工会没谈妥,本周工会投票,决定下周是否结束罢工。South32旗下位于西澳的Worsley氧化铝厂因为进行检修,产量受影响近20万吨。上述情况继续加剧国外氧化铝供应紧张局面。海德鲁Alunorte停产+美铝罢工事件持续发酵,海外氧化铝产量同比减少,中国由氧化铝进口国转变为出口国。另外,采暖季临近,错峰生产预期渐浓,国内或将强烈收缩。氧化铝库存处于低位。

28日中国氧化铝现货日加权平均价为3267.64元/吨,较8月1日上涨285.48元/吨,月涨幅达9.57%,较7月初的价格底部涨幅则达到20%。据上证报8月29日报道,有色行业研究员认为,海内外多重因素共同导致氧化铝大涨,下半年继续看好氧化铝品种表现。

除氧化铝之外,预焙阳极亦出现涨价势头。据SMM消息,8月27日魏桥各个供应商开始了9月预焙阳极采购价议价。目前双方仍存在较大争议,魏桥提出的上涨220元/吨遭到所有碳素厂的拒绝。目前谈判仍在进行,预计9月预焙阳极涨幅将超300元/吨。

中国是全球最大的铝生产国,很少大量出口氧化铝。这种情况在4月份发生变化,当时美国对俄铝制裁,加上海德鲁(Norsk Hydro)在巴西Alunorte工厂生产中断,加剧了全球氧化铝的供应短缺。国际氧化铝价格今年迄今为止上涨了37%逼近每吨560美元,使得中国出口有利可图,尽管中国东部冶炼中心的现货氧化铝价格自6月底上涨了20%,达到了每吨3300元。在有利的价格套利环境下,7月份签订了从中国出口超过14万吨氧化铝的合同,中国海关数据显示,这几乎是去年全年出口量的三倍。

几内亚向中国出口铝土矿从2015年的37万吨上升至2017年的3000万吨。预计2018年几内亚将向中国出口铝土矿4400万吨。

【特朗普允许有条件免除部分国家钢铝进口配额】美国商务部:特朗普签署声明,允许在美国钢铝生产商供应不足时,依据企业申请,免除韩国、阿根廷和巴西的钢铁进口配额,及免除阿根廷的铝进口配额。

7月份,全国十种有色金属产量同比增长8.5%,去年同期为零增长。其中电解铝产量增长11.6%,去年同期为下降0.3%。1-7月,全国十种有色金属产量3136万吨,同比增长3.9%,增速同比回落2.1个百分点。电解铝产量1940万吨,增长3%,回落4.5个百分点。氧化铝产量3919万吨,增长2.4%,回落16.6个百分点。

四、下周铝价分析:

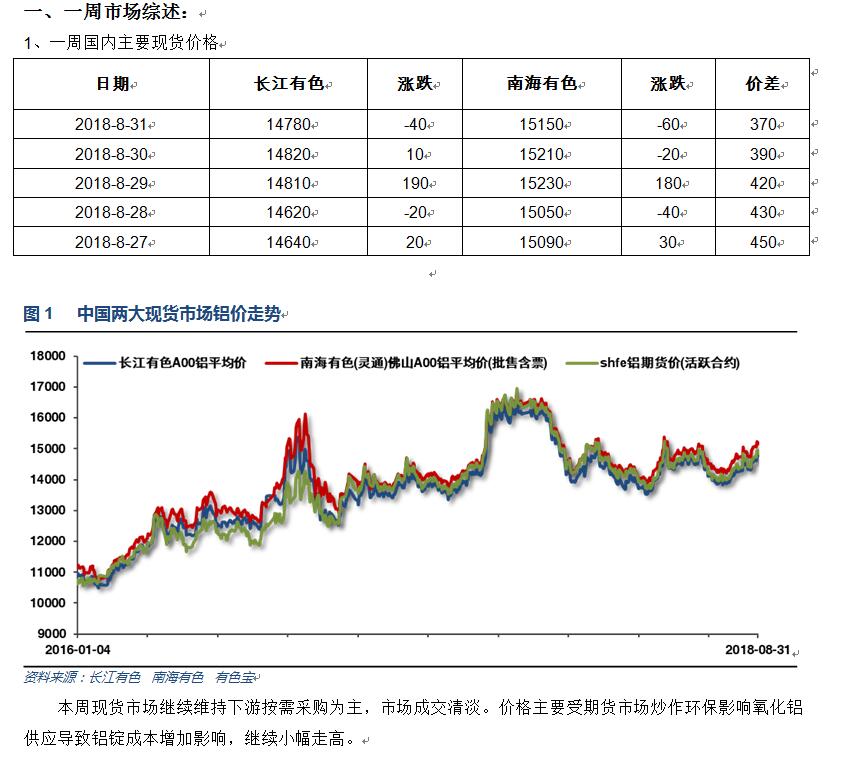

本周现货市场继续维持下游按需采购为主,市场成交清淡。价格主要受期货市场炒作环保影响氧化铝供应导致铝锭成本增加影响,继续小幅走高。

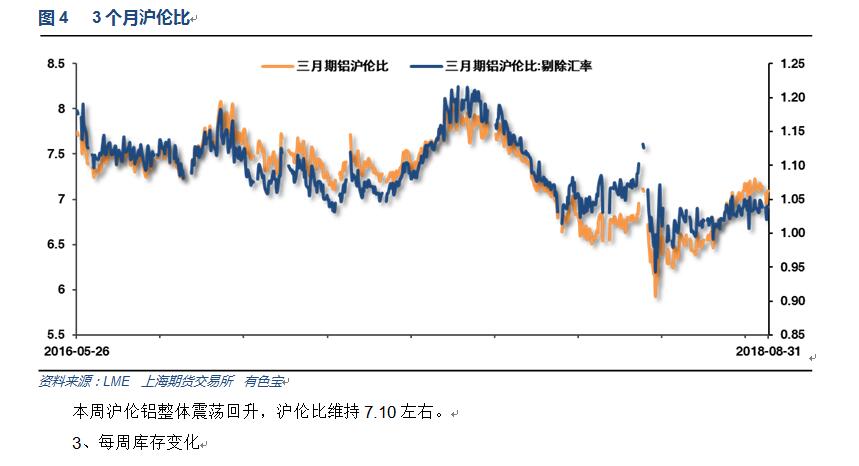

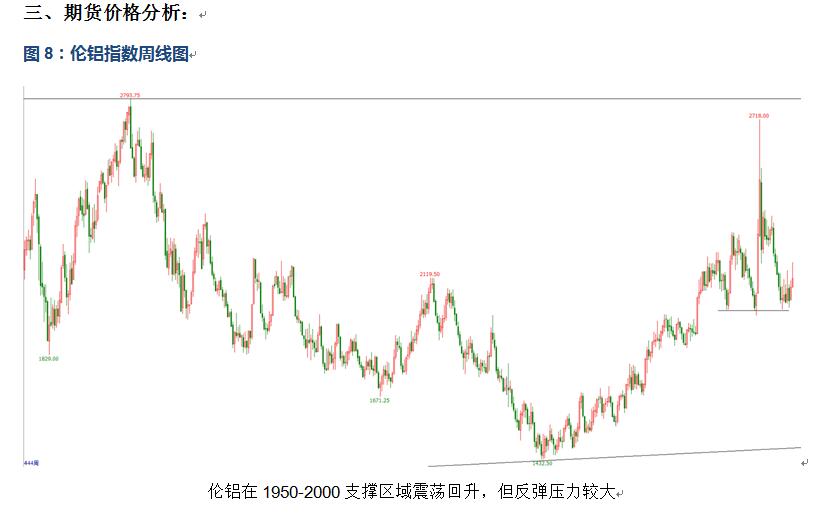

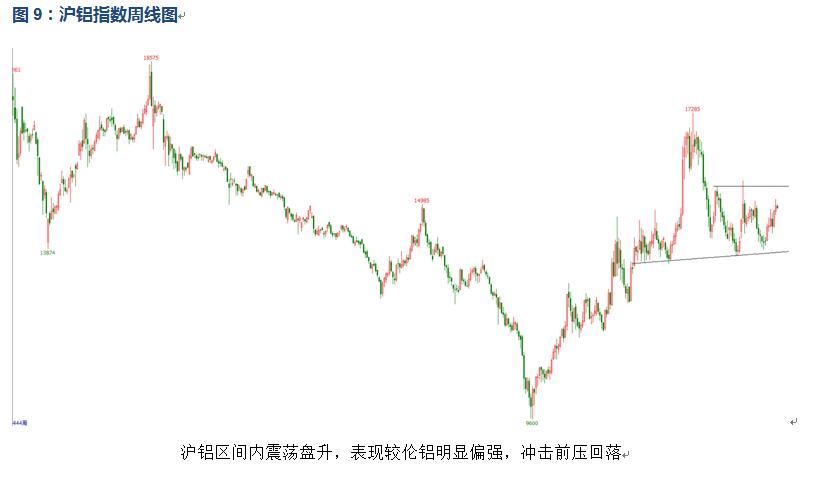

行情图表来看,伦铝在1950-2000支撑区域震荡回升,但反弹压力较大。沪铝区间内震荡盘升,表现较伦铝明显偏强,冲击前压回落。

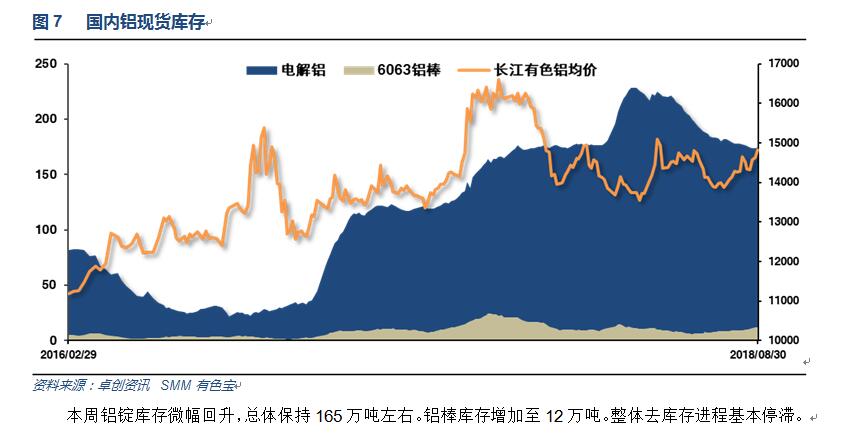

本周宏观面相对平稳,美国公布的经济数据继续强劲,中美贸易战情况仍未见好转,下周料再有新的2000亿美元加码。行业基本面方面,淡季叠加贸易战影响以及房地产去杠杆阶段,消费整体偏弱,供应端产量保持弹性生产,整体产业链维持供需两弱的局面;铝锭现货库存保持165万吨相对稳定,铝棒库存持续增长达12万吨。最新公布数据显示电解铝产量开始增加,对价格不利。而近期市场集中关注点在海外氧化铝供应紧缺,导致中国出口氧化铝继而引发国内氧化铝供应偏紧,加之2+26错峰限产问题引发未来氧化铝持续涨价预期。成本支撑需要最终通过导致成品减产来实现,且需要结合需求端分析综合影响价格。下游需求受房地产行业景气度下滑影响持续不佳,难以形成有效支撑,因而铝价难有爆发表现。期货盘面来看,沪伦铝区间内震荡盘升,表现相对大多有色金属偏强,但后续面临前期重要压力位15000-15500区域,需关注能否有效突破。后期随着采暖限产季逐步临近,金九银十备货预期,在宏观面没有出现明显恶化的系统性风险前提之下,沪铝有望维持盘升走势。下周铝价料震荡偏弱,仅供参考。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!