其他频道

一、一周行情回顾

国内宏观经济下行压力增加,而铝主要消费终端如地产、汽车呈加速下滑态势,消费担忧下铝价本周承压下行。另外,氧化铝下跌预期也引发成本下陷担忧,助长了看空情绪。本周沪期铝主力1901合约自14900元/吨水平跌至14700元/吨水平,最低至13690元/吨,收于13760元/吨,一周跌1.01%。

外盘铝价本周同样延续弱势,美国对俄铝延迟制裁、原油价格大幅下跌均使得投资者看空情绪较浓,价格反复震荡。伦交所三月期铝价一度跌至1925美元/吨,再创新低。之后小幅反弹至1940美元/吨上下水平。

二、现货市场情况

本周国内现货市场表现相对活跃。价格下跌中间商接货热情提升,下游采购量也有所增加。周初华东市场主流成交价格在13850元/吨上下水平,华南主要在接近13900元/吨水平。之后华东市场逐渐跌至13750元/吨,进而降至13700元/吨以下,最低13640元/吨。广东市场成交价格则逐步跌至13750元/吨水平,最低至13730元/吨。两地价差略有扩大。

本周期现价差逐渐缩小。临近交割现货甚至升水与期货,基差最高至40。

三、库存变化情况

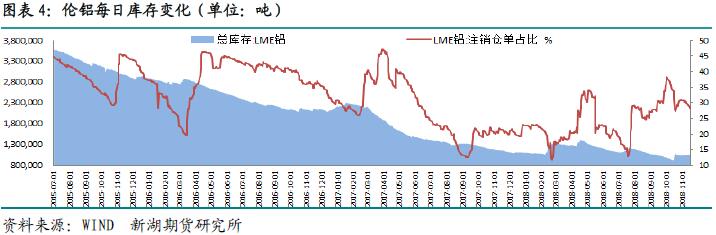

本周伦交所铝库存逐步回升,一周增1.08万吨,总库存升至106.6万吨。本周注销仓单减少1.36万吨至30.2万吨,占比较上周下降至28.3%。

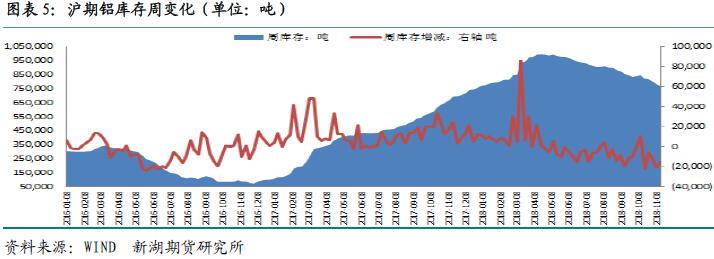

本周上期所铝库存下降1.55万吨,总库存降至76.5万吨。分区域看,江苏及广东库存分别下降7844吨及5626吨。山东、浙江及上海库存分别下降1300吨、1200吨及1000吨。重庆库存增2000吨。本周仓单量下降1.5万吨至58.7万吨。

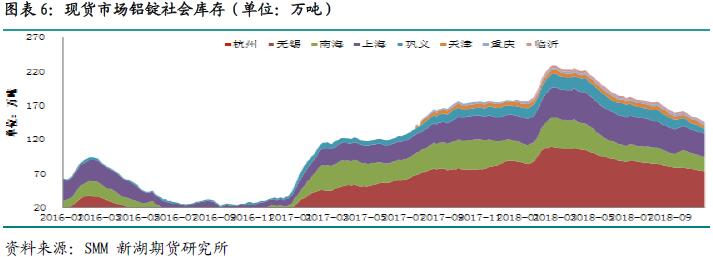

近期铝价明显下跌,铝厂亏损加剧,部分铝企出现控制出货的情况,而下游加工企业也有逢低备库的情况,致使库存延续下降。据SMM数据,本周主要消费地铝锭库存降至145万吨水平,一周下降3.2万吨。进入采暖季,多地明确了限产方案,不过即使严格执行,限产量仍有限。单限产对去库存有利。

四、行情展望

国内宏观经济下行压力不减,而全球经济同样存在失速的情况,国内外铝消费环境均有转弱的情况。中短期铝消费增速放缓的局势难以改变。

近期未有铝厂主动减产,不过新产能投产也有放缓的迹象,因铝价下跌。统计局数据显示10月国内电解铝产量271.5万吨,较9月份有所下降。1-10月产量累计2771.4万吨,同比增4.4%。当前国内铝加工企业开工率未见有明显下降,部分得益于依旧较好的出口订单,而国内消费疲弱态势不改。10月份国内汽车产销同比继续大幅下降,降幅均在10%以上,这使得前十月累计产销量增长降至0.5%以下。而地方各项指标同样呈下行态势,其中商品房销售面积、房屋竣工面积累计同比降势明显。反映终端市场失速明显,对铝整体消费造成拖累。

近期国内铝锭主要消费地库存仍延续降势,一方面因产量下降;另一方面,铝厂控制出货量以达到挺价的目的,此外下游逢低备库也是库存下降的原因之一。即便如此,库存仍处于高位。近期氧化铝价格维持平稳。海外市场干扰因素排除,且海外工厂扩产积极性高,供应增加预期强。国内同样有不少新产能投入运行,不过由于国内铝土矿供应紧张的情况暂难缓解,国内产量增长短期或有限,另外局部地区采暖季限产,部分产能或被迫暂停生产,因此短期氧化铝价格或坚挺。

综合看,在当前国内外经济大背景下,铝消费难有改善可能,终端市场增速下降将拖累整体消费。供应方面同样难有增长,虽然近期未有进一步减产,但同时新产能也有放缓的情况,加之采暖季少量产能被动关停,短期产量甚至有进一步回落的可能。短期成本仍提供一定支撑,因在采暖季限产、国内铝土矿供应紧张格局暂难改变的情况下氧化铝价格坚挺。因此铝价短期内难有明显趋势,如果后期有一定减产规模铝价将获得短暂反弹支撑。短线操作上建议逢低少量买入。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!