其他频道

一、一周市场综述:

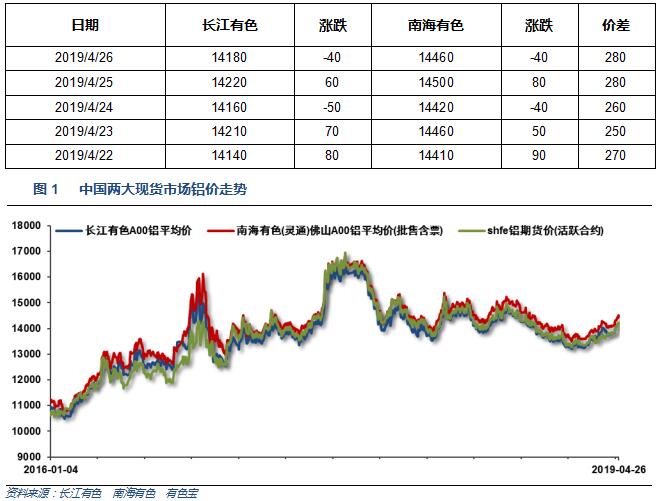

1、一周国内主要现货价格

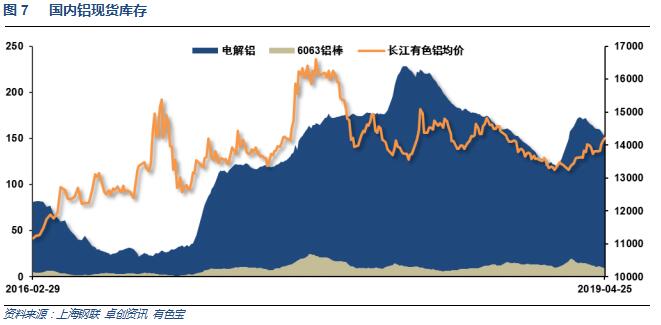

本周现货铝价跟随期价震荡上行,市场成交正常,货源充足,下游观望为主按需采购。

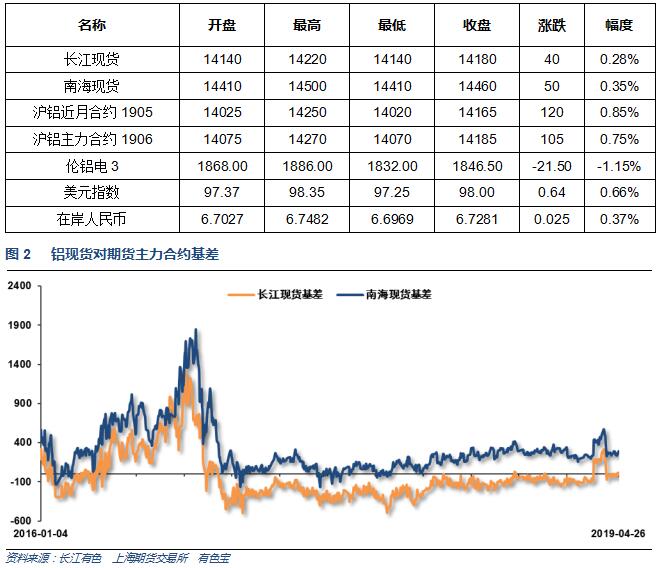

2、一周相关市场表现

现货基差本周期货小幅走高,长江基差小幅升水,南海升水走高至接近300

伦铝持续表现较弱,沪铝震荡盘升,沪伦比持续走高至7.68左右

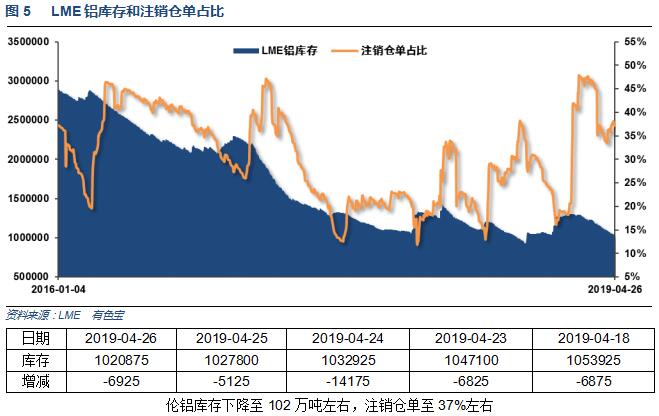

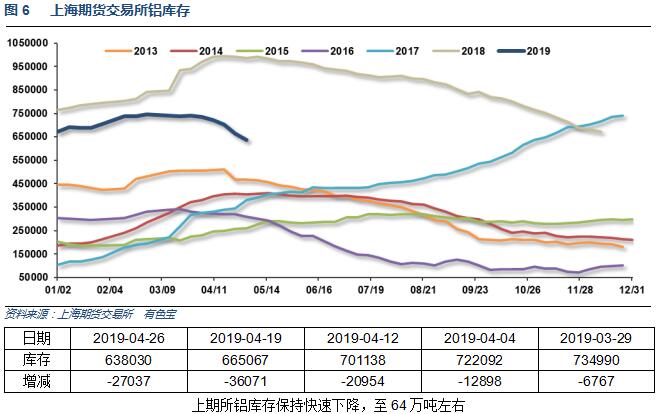

3、每周库存变化

铝锭库存下降至152万吨,铝棒库存下降至9.3万吨左右。去库存进程加快

二、一周要闻回顾:

1、3月成屋销售年化总数为521万户,低于市场预期的530万户,跌落2月所创的11个月来最高水平。2月户数由551万户下修至548万户,仍是去年3月以来新高。

美国白宫声明称,总统特朗普决定不会更新针对伊朗的原定于5月份到期的原油豁免政策,目的是将伊朗原油出口降至零。

美国3月新屋销售季调后环比增长4.5%,好于预期的下跌2.7%;3月新屋销售69.2万户,创2017年11月以来最高。除了受按揭贷款利率稳步下跌影响,3月新屋中位数售价同比深跌9.7%,至2017年2月以来最低30.27万美元,有利销售。

美国3月耐用品订单环比初值为2.7%,创下七个月新高,并且远超市场预期. 美国3月耐用品新订单环比增长2.7%至2585亿美元,预期0.8%,前值-1.6%修正为-1.1%。运输设备是拉动此次整体数据增长的主要因素,环比增速高达7.0%。扣除运输类后的新订单环比增长0.4%,同样好于预期的0.2%,前值-0.1%修正为-0.2%。扣除国防类后的新订单环比增长2.3%。

4月20日当周,美国首次申领失业金人数跳升3.7万人,经季节调整后达到23万人,超出市场预期的20万人。这一涨幅为2017年9月以来的最高水平。

美国一季度实际GDP年化季环比初值为3.2%,创2018年三季度以来新高,高于此前预期值2.3%,同时也较前值2.2%大幅回升。

美国一季度个人消费支出(PCE)年化季环比初值为1.2%,创近一年来新低,且较前值2.5%大幅回落。一季度核心个人消费支出(PCE)物价指数年化季环比初值为1.3%,创2017年三季度以来新低,且不及预期。

2、【中证报头版:西部大开发及东北振兴新政将出台】据悉,新时代推进西部大开发形成新格局的指导意见近期有望公布。此外,新时代东北振兴发展相关文件已起草完成,目前正进一步征求意见,以着力实现东北全方位振兴。

2019年1—3月份全国规模以上工业企业利润下降3.3%,其中3月份增长13.9%

3、国际铝业协会(IAI)周二公布的数据显示,3月全球原铝总产量升至541.4万吨,2月修正后为491.6万吨。3月原铝日均产量为17.46万吨,2月修正后为17.56万吨。不含中国和未报告地区在内,3月全球原铝产量为219.1万吨,日均产量为7.07万吨。3月预估中国产量升至307.3万吨,2月修正后为277.6万吨。

三、期货价格分析:

伦铝保持偏弱震荡,小幅回落

沪铝短线加速上涨

四、下周铝价分析:

本周现货铝价跟随期价震荡上行,市场成交正常,货源充足,下游观望为主按需采购。

行情图表来看,伦铝保持偏弱震荡小幅回落;沪铝短线加速上涨。

宏观面来看,本周欧美国家假期,消息面相对平淡。公布的美国GDP等经济数据强劲,美元持续走高。行业基本面来看,供应端保持货源充足,消费端受发改委家电、汽车消费征求意见稿刺激,预期有所改善。因叠加传统上半年旺季,期现货库存下降速度较快。期货盘面来看,沪铝涨势加速,短线有所调整。下周铝价料震荡盘升,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!