其他频道

一、一周市场综述:

1、一周国内主要现货价格

税改导致期现基差变动影响基本平稳,本周铝锭现货继续上涨,下游听闻有套利商积极入市,市场供应保持充足。

2、一周相关市场表现

受增值税改革现货基差继续走强,长江走强至升水180左右,南海升水自400以上小幅回落

本周沪伦铝整体延续震荡,沪伦比至7.15左右

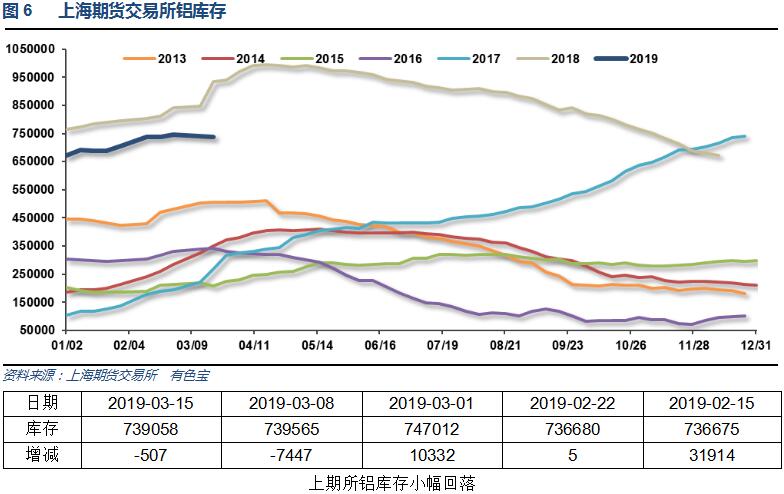

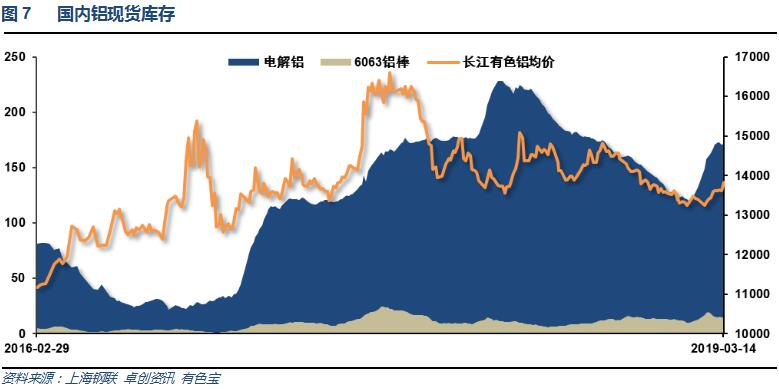

3、每周库存变化

铝锭库存保持172万吨左右,铝棒库存下降至15万吨以下。整体库存增加态势有望结束

二、一周要闻回顾:

1、美国2月CPI同比增长1.5%,略不及预期和前值1.6%,为2016年9月以来最小涨幅;环比增长0.2%,符合预期,不仅高于前值0%,更是四个月来首次上涨。

美国2月PPI同比 1.9%,预期 1.9%,前值 2%。美国2月PPI环比 0.1%,预期 0.2%,前值 -0.1%。美国2月核心PPI同比 2.5%,预期 2.6%,前值 2.6%。美国2月核心PPI环比 0.1%,预期 0.2%,前值 0.3%。美国2月PPI环比增速0.1%,扭转了连续两个月下跌的趋势(1月和12月分别为-0.1%和-0.2%)。但同比1.9%的增速为2017年6月以来最低值。

受运输品新增订单提振,1月美国耐用品订单环比增幅为0.4%,大幅高于预期值-0.4%;扣除飞机非国防资本耐用品订单环比增幅为0.8%,较前值大幅反弹,创去年7月以来最大增速。

1月新屋销售年化总数60.7万户,远逊于预期62.2万户;新屋销售环比下跌6.9%,创去年10月以来最大单月跌幅,也是2017年12月以来的跌幅第二深。

【美国上周首次申请失业救济人数22.9万】美国3月9日当周首次申请失业救济人数22.9万,预期22.5万,前值22.3万;3月2日当周续请失业救济人数177.6万人,预期176.3万人,前值175.5万人。

2、欧元区2月调和CPI同比终值 1.5%,预期 1.5%,初值 1.4%。

3、中国2月份新增人民币贷款8858亿元人民币,预期9500亿,前值3.23万亿。中国2月份社会融资规模增量7030亿元人民币,预期1.3万亿,前值4.64万亿。中国2月末社会融资规模存量为205.68万亿元,同比增长10.1%。

中国2月M2货币供应同比8.0%,预期8.4%,前值8.4%。中国2月M1货币供应同比2%,预期2%,前值0.4%。中国2月M0货币供应同比-2.4%,预期10%,前值17.2%。

中国2月CPI环比上涨1.0%,同比符合预期继续走弱至1.5%,这已经是CPI连续第三个月低于2%的水平。

2月PPI环比继续下降0.1%,同比与上月持平,但低于预期的0.2%,仍在低位徘徊。

中国1月零售销售环比 0.2%,预期 0%,前值 -1.2%。美国1月零售销售(除汽车与汽油)环比 1.2%,预期 0.6%,前值 -1.4%。美国1月零售销售(除汽车)环比 0.9%,预期 0.3%,前值 -1.8%。

2019年1-2月份,全国房地产开发投资12090亿元,同比增长11.6%,增速比2018年全年提高2.1个百分点。1-2月份,商品房销售面积14102万平方米,同比下降3.6%,为2015年6月以来首次负增长;2018年全年为增长1.3%。1-2月份,商品房销售额12803亿元,增长2.8%,增速为2015年6月以来的新低;增速回落9.4个百分点。1-2月份,房屋新开工面积18814万平方米,增长6.0%,增速回落11.2个百分点。1-2月份,房地产开发企业土地购置面积1545万平方米,同比下降34.1%,为2009年3月以来的最大跌幅,也是1998年7月相关机构有统计以来的第二大跌幅。2月末,商品房待售面积52251万平方米,比2018年末减少162万平方米。

中国1-2月城镇固定资产投资同比增长7.9%,高于预期的7%,前值 7.2%。

2019年1-2月份,社会消费品零售总额66064亿元,同比名义增长8.2%。

2019年1-2月份,规模以上工业增加值同比实际增长5.3 %,不及预期 5.6%,12月份数据为 6.2%。从环比看,2月份,规模以上工业增加值比上月增长0.43%。

中国1至2月发电量同比增长2.9%,去年12月同比下降3.7%。

4、中汽协:中国2月乘用车销量121.9万辆,同比下降17.4%(1月销量下降17.71%)。中国1-2月汽车销量148.2万辆,同比下降14.9%。2月新能源车销量同比增长53.6%。中国1-2月新能源汽车销量同比增长98.9%。

中国1至2月原铝产量569万吨,同比增长5%。

三、期货价格分析:

四、下周铝价分析:

税改导致期现基差变动影响基本平稳,本周铝锭现货继续上涨,下游听闻有套利商积极入市,市场供应保持充足。

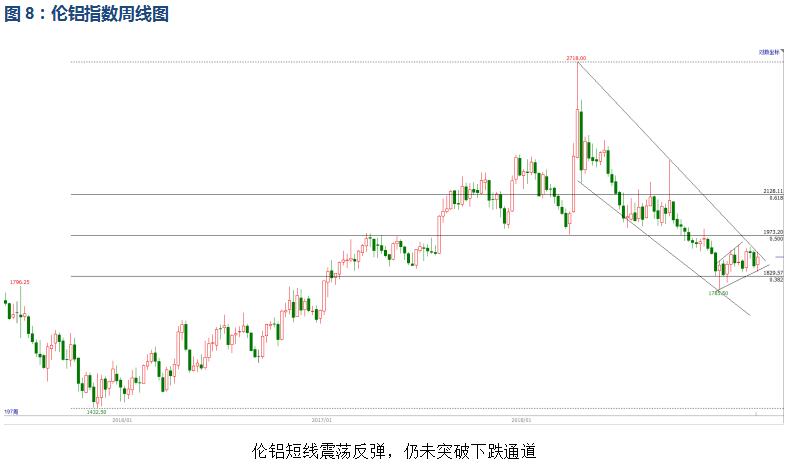

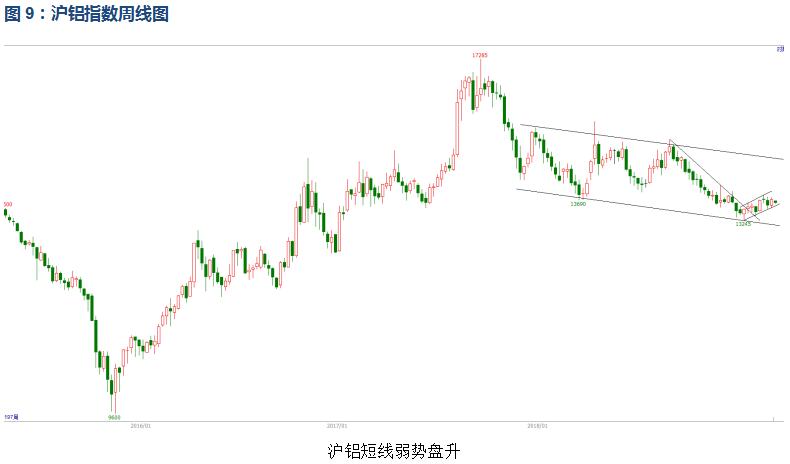

行情图表来看,伦铝短线震荡回升,仍未突破下跌通道。沪铝沪铝短线弱势盘升。

宏观面来看,本周公布的中国宏观经济数据不佳,基建领域投资继续扩大,拉动需求预期回升。中美谈判继续进行,继续取得阶段性进展。行业基本面来看,供需面变动不大,现货价格主要受税改影响,近强远弱。期货盘面来看,沪伦铝保持震荡反弹,沪铝表现稍强。期货盘面月间价差来看,税改影响逐步平稳。关键指标现货库存保持平稳,并未进入去库存阶段,铝价料继续跟随有色金属整体节奏震荡为主。下周铝价料震荡偏强,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!