其他频道

一、一周市场综述:

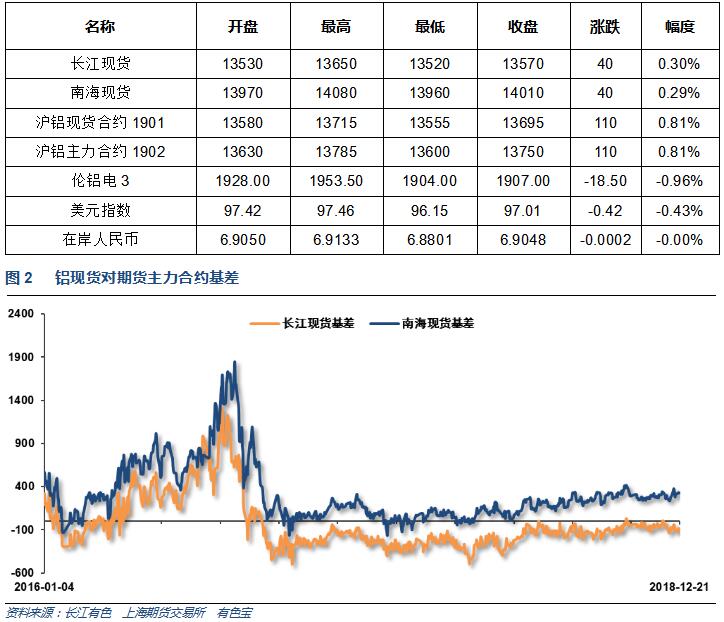

1、一周国内主要现货价格

本周铝价继续维持震荡走势,周末受铝厂开会托市预期刺激小幅回升。现货市场成交一般,华南成交稍好,两地价差小幅扩大。

2、一周相关市场表现

本周期现货市场微弱回升,长江贴水维持100左右,南海升水维持300以上

本周伦铝震荡盘跌,沪铝小幅回升,沪伦比至7.2左右

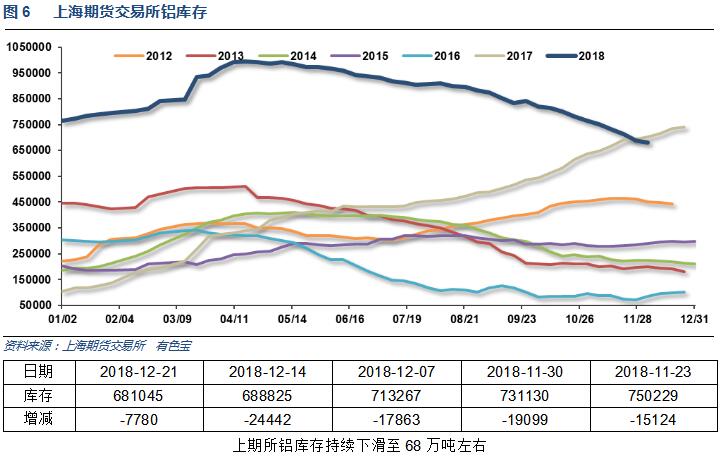

3、每周库存变化

本周现货铝锭库存继续下滑至120万吨以下,铝棒库存小幅下降至12.5万吨左右。整体现货库存继续回落。

二、一周要闻回顾:

1、美国11月新屋开工 125.6万户,预期 122.8万户,前值由 122.8万户修正为 121.7万户。美国11月新屋开工环比 3.2%,预期 0%,前值由 1.5%修正为 -1.6%。

美国11月营建许可 132.8万户,预期 126万户,前值由 126.3万户修正为 126.5万户。美国11月营建许可环比 5%,预期 -0.4%,前值由 -0.6%修正为 -0.4%。

【美联储主席鲍威尔新闻发布会要点总结】1、人们可能对如何描述2019年FOMC货币政策有不同看法。通胀趋势让美联储在未来保持耐心,每年举行的八次货币政策会议上都有可能采取行动。行动的不确定性程度相当高。2、美国经济已经在过去一年强劲增长。经济趋弱的证据包括海外经济增长迟滞和金融市场波动。3、美国临近年底的通胀比预期的更加受抑。我尚未宣布实现匀称的通胀目标。4、金融条件收紧。长期美债收益率下滑与规避风险的形势相一致。关注的关键性风险包括英国脱欧、意大利与欧盟谈判预算。5、不希望大幅调整对银行业资本要求的水平。

美联储利率决议声明:暗示2019年将加息两次(而9月份暗示将加息三次)。维持每个月的资产负债表缩减幅度在500亿美元不变。经济活动强劲增长,开支强劲增长,投资温和。

美国11月成屋销售总数年化 532万户,预期 520万户,前值 522万户。美国11月成屋销售总数年化环比 1.9%,预期 -0.4%,前值 1.4%。

美国12月15日当周首次申请失业救济人数 21.4万人,预期 21.5万人,前值 20.6万人。美国12月8日当周续请失业救济人数 168.8万人,预期 166.3万人,前值 166.1万人。

美国三季度实际GDP年化季环比终值 3.4%,预期 3.5%,初值 3.5%。美国三季度个人消费支出(PCE)年化季环比终值 3.5%,预期 3.6%,初值 3.6%。美国三季度核心个人消费支出(PCE)物价指数年化季环比终值 1.6%,预期 1.5%,初值 1.5%。美国三季度GDP平减指数年化季环比终值 1.8,预期 1.7,初值 1.7。

美国11月耐用品订单环比初值 0.8%,预期 1.6%,前值 -4.3%。美国11月扣除飞机非国防资本耐用品订单环比初值 -0.6%,预期 0.2%,前值由 0%修正为 0.5%。美国11月扣除运输类耐用品订单环比初值 -0.3%,预期 0.3%,前值由 0.2%修正为 0.4%。

2、中国11月PPI同比2.7%,预期2.7%,前值3.3%。中国11月PPI环比-0.2%,前值0.4%。

中国11月CPI同比2.2%,预期2.4%,前值2.5%。中国11月CPI环比-0.3%,前值0.2%。

中国11月贸易帐(按美元计) 447.4亿美元,预期 342亿美元,前值 340.1亿美元。中国11月贸易帐(按人民币计) 3060.4亿人民币,预期 2200亿人民币,前值 2336.3亿人民币。

中国11月进口同比(按美元计) 3%,预期 13.9%,前值 21.4%。中国11月进口同比(按人民币计) 7.8%,预期 18.2%,前值 26.3%。

中国11月出口同比(按美元计) 5.4%,预期 9.7%,前值 15.6%。中国11月出口同比(按人民币计) 10.2%,预期 13.2%,前值 20.1%。中国1- 11月出口同比(按人民币计) 8.2%,进口同比(按人民币计)14.6 %。

中国11月新增人民币贷款 12500亿元人民币,预期 12000亿元,前值 6970亿元。中国11月社会融资规模增量 15200亿元人民币,预期 13340亿元,前值 7288亿元。

【中央经济工作会议:实施更大规模的减税降费】中央经济工作会议指出,宏观政策要强化逆周期调节,继续实施积极的财政政策和稳健的货币政策,适时预调微调,稳定总需求;积极的财政政策要加力提效,实施更大规模的减税降费,较大幅度增加地方政府专项债券规模;稳健的货币政策要松紧适度,保持流动性合理充裕,改善货币政策传导机制,提高直接融资比重,解决好民营企业和小微企业融资难融资贵问题。

3、国际铝业协会(IAI)周四公布的数据显示,全球11月原铝产量降至531.2万吨,10月修正数字为549万吨。中国11月原铝产量料跌至302.5万吨,10月修正数据为312.6万吨。

2018年12月21日,中国有色金属工业协会在广西南宁召开部分电解铝骨干企业座谈会,就当前国内外氧化铝、电解铝行业形势,未来铝消费发展趋势等方面展开研讨。中铝集团、中国宏桥、信发集团、杭州锦江集团、东方希望等20家骨干电解铝企业参加了座谈会。

参会代表反映,当前国内铝价已经触及行业平均现金成本线,企业经营压力接近极限,甚至超过2015年四季度最差水平。自二季度以来,部分企业陆续开始采取弹性生产措施,特别是下半年减产规模进一步扩大。据估计,截至目前中国电解铝关停产能已超过320万吨/年,其中约80%的关停集中在下半年,未来一段时间内国内拟停产规模或将超过80万吨/年。

三、期货价格分析:

四、下周铝价分析:

本周铝价继续维持震荡走势,周末受铝厂开会托市预期刺激小幅回升。现货市场成交一般,华南成交稍好,两地价差小幅扩大。

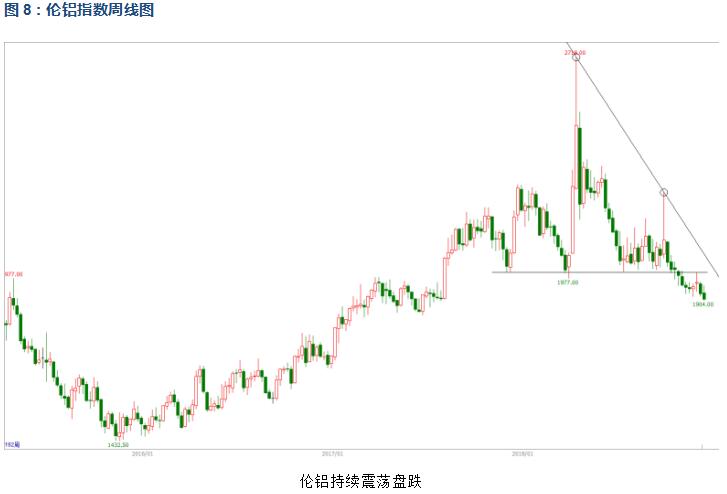

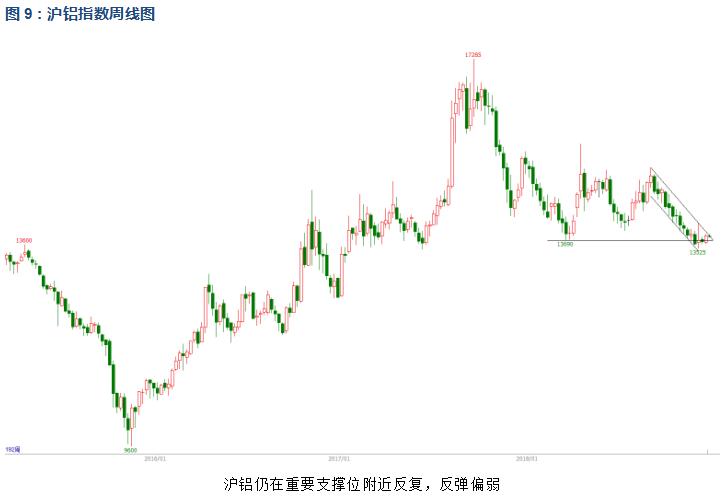

行情图表来看,伦铝持续震荡盘跌。沪铝仍在重要支撑位附近反复,反弹偏弱。

宏观面来看,本周美联储利率决议再次加息,2018年一共加息4次,声明称明年加息预计2次,且维持缩表。欧美股市、原油持续大跌,拖累商品价格表现。中国召开经济会议,表态进一步减税,稳定市场。行业基本面来看,上游铝厂周五开会发表联合声明,一来声明内容并无实质性举措,再者因2015年末声明不再重启的产能在随后两年并未遵守,因而对市场并未起到较大刺激作用。今年铝价并未像2015年四季度出现破位大跌,关注后续11/12月产量会否出现明确下跌。期货盘面来看,伦铝确认跌破支撑后继续震荡盘跌,沪铝则继续在重要支撑位附近盘整挣扎。下周铝价料继续震荡,有望小幅回升。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!