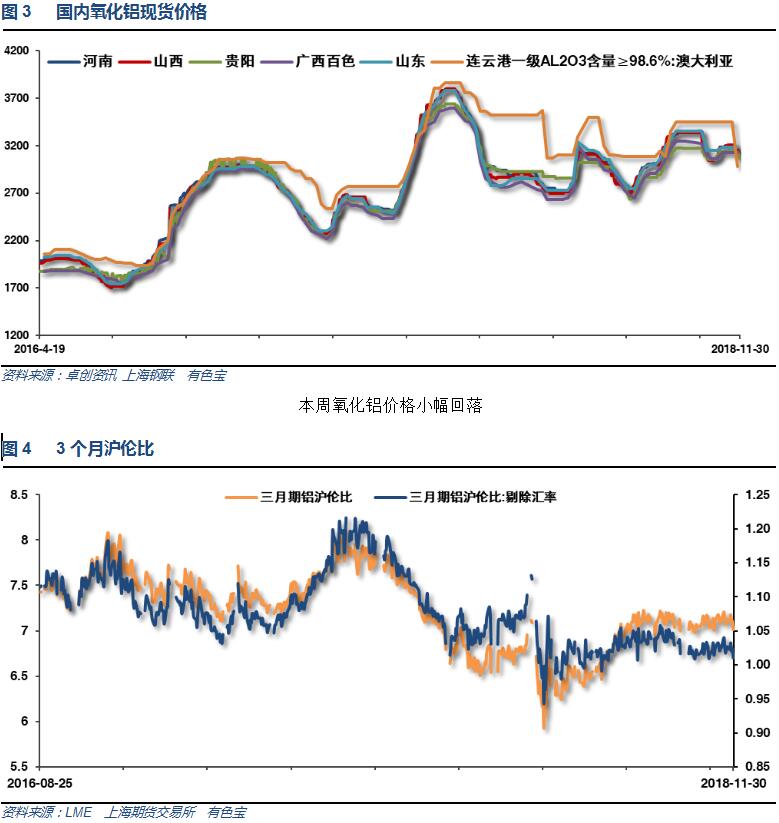

其他频道

一、一周市场综述:

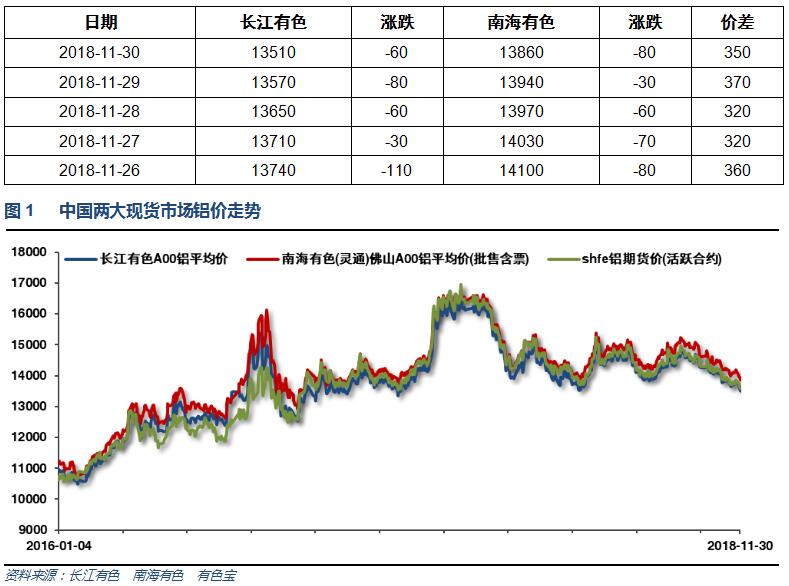

1、一周国内主要现货价格

本周铝价跟随期货市场维持阴跌走势,现货成交较差,市场按需采购为主,货源充足。

2、一周相关市场表现

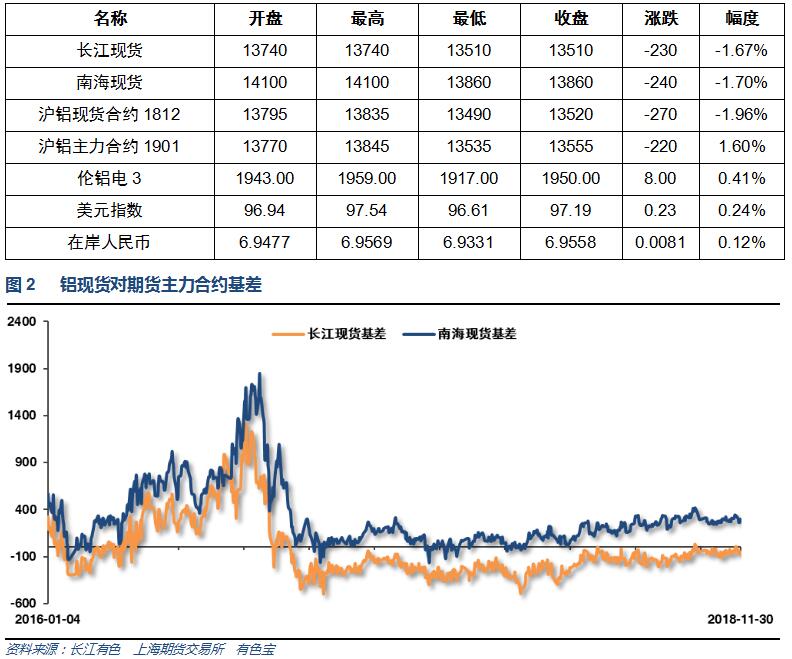

本周期现货市场整体盘跌,长江基差再次走弱至贴水100左右,南海升水走弱至300以内

本周伦铝偏弱横盘,沪铝震荡盘跌,沪伦比至7.1以下

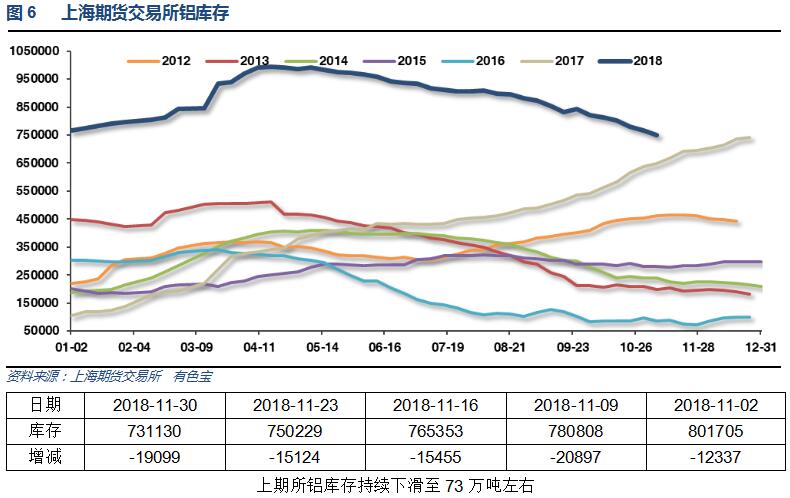

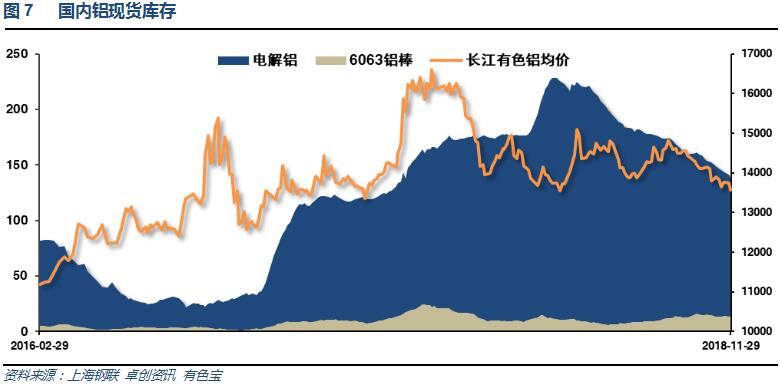

2、每周库存变化

本周现货铝锭库存继续下滑至130万吨左右,铝棒库存维持13.7万吨左右。整体现货库存继续回落。

二、一周要闻回顾:

1、美国11月Markit制造业PMI初值 55.4,预期 55.7;10月终值 55.7。美国11月Markit服务业PMI初值 54.4,预期 55;10月终值 54.8。美国11月Markit综合PMI初值 54.4,10月终值 54.9。

美联储副主席Clarida:当前利率水平仅略低于美联储长期中期利率预测值。渐进加息是合适的。对于现阶段的加息周期而言,对数据的监控尤为重要。政策何时达到中性是一个判断问题,FOMC有各种观点。围绕中性政策和就业最大化的不确定性表明,需要依赖数据做决定。美联储政策应该致力于维持经济增长,并实现美联储的就业与通胀双重使命。

鲍威尔:加息的影响并不确定,可能至少需要一年的时间来观察。政策路径没有预设模式,利率“刚好低于”预估的中性利率区间。渐进式加息平衡预期所面临的风险。存在经济扩张时间缩短的风险,同时存在通胀上升和不稳定这样的风险,美联储正在平衡这两个方面的关系。预计美国经济稳健增长,失业率和短期通胀都偏低。“接近”实现物价稳定和充分就业这两大职责。对中性利率和充分就业的预估都高度不确定。美联储根据“(那些)像星星一样闪烁不定”的变量来制定货币政策。美联储理解,(那些像)星星一样的变量是不确定的。美联储了解到,后危机时期的变量已经发生变化。渐进式加息意味着拒绝风险,在实践中学习。现在就认为“近期金融市场波动改变对中性利率政策和充分就业的预估”还显得言之过早。货币政策并非化解金融失衡问题的理想工具。

美国三季度实际GDP年化季环比修正值 3.5%,预期 3.5%,初值 3.5%。美国三季度个人消费支出(PCE)年化季环比修正值 3.6%,预期 3.9%,初值 4%。美国三季度核心个人消费支出(PCE)物价指数年化季环比修正值 1.5%,预期 1.6%,初值 1.6%。美国三季度GDP平减指数年化季环比修正值 1.7,预期 1.7,初值 1.7。

美国10月新屋销售 54.4万户,预期 57.5万户,前值 55.3万户修正为 59.7万户。美国10月新屋销售环比 -8.9%,预期 4%,前值 -5.5%修正为 1.0%。

【美联储会议纪要:进一步加息“是有保障的”,开始讨论暂停加息事宜】美联储会议纪要:几乎美联储所有决策者都认为,如果美国就业和通胀数据符合美联储当前预期、或者高于预期,那美联储进一步加息可能“很快就会有”保障。几乎所有决策者都认为,加息可能是有保障的,少数成员认为加息的时间点具有不确定性。许多决策者指出,在未来数次政策会议上,当评估政策前景时,开始加大强调评估未来数据的力度可能是适宜的。可能需要在未来数次议息会议上调整决议声明的内容,尤其是关于需要“进一步渐进式上调”利率的内容。少数几名(couple of)官员称,当前利率水平可能接近中性利率水平,进一步加息可能会不当地造成经济放缓。几乎所有决策者都认为渐进式加息与诸多目标保持一致。决策者们提到,有针对性的隔夜银行拆借利率有好几个潜在的好处,而有效的联邦基金利率则没有。可能需要迅速调整超额存款准备金率(IOER),可能会在12月份FOMC货币政策会议之前。政策并非预设的,需要考虑上行因素和下行因素。许多官员指出,FOMC决议声明需要更加关注数据。官员们就利率问题讨论了对“灵活性”方式的需要。围绕货币政策实施问题,决策者们重新着手讨论潜在的长期性框架;上一次讨论这个话题是在2016年11月份。

美国10月个人消费支出(PCE)环比 0.6%,创七个月最大升幅,预期 0.4%,前值 0.4%修正为 0.2%。美国10月个人收入环比 0.5%,创1月份来最大升幅,预期 0.4%,前值 0.2%。

美国11月24日当周首次申请失业救济人数 23.4万人,创六个月新高,预期 22万人,前值 22.4万人。美国11月17日当周续请失业救济人数 171万人,预期 166.3万人,前值由 166.8万人修正为 166万人。

美国10月成屋签约销售指数环比 -2.6%,预期 0.5%,前值 0.5%修正为 0.7%。美国10月成屋签约销售指数同比 -4.6%,预期 -2.8%,前值 -3.4%修正为 -3.3%。

2、欧元区11月制造业PMI初值 51.5,创30个月新低,预期 52,前值 52。欧元区11月服务业PMI初值 53.1,创25个月新低,预期 53.6,前值 53.7。欧元区11月综合PMI初值 52.4,创47个月新低,预期 53,前值 53.1。

欧洲央行行长德拉吉:经济增速放缓主要反映疲软的贸易增速。近期经济数据比预期疲软。部分放缓可能是暂时的。欧洲央行管委会继续预计净资产购买将于2018年12月底结束。仍需要出台重大货币政策刺激措施。欧元区需要财政工具。欢迎让欧洲稳定机制(ESM)更加有效的讨论。

【金砖国家就世贸组织改革等问题表明共同立场】金砖国家一致认为,应全力支持以世贸组织为代表、以规则为基础的多边贸易体制,确保透明、非歧视、开放和包容的国际贸易。呼吁世贸组织所有成员反对与世贸组织规则不符的单边主义和保护主义措施,撤销具有歧视性和限制性的此类措施。

3、财政部:1-10月,国有企业利润总额28031.4亿元,同比增长17.3%(1-9月增长19.1%)。1-10月,国有企业营业总收入469528.2亿元,同比增长10.6%(1-9月增长10.2%)。1-10月,钢铁、石油石化、有色等行业利润同比增幅均明显高于收入增长幅度。

中国10月规模以上工业企业利润同比增长3.6%,前值增长4.1%。中国1至10月规模以上工业企业利润同比增长13.6%,1-9月增长14.7%。

中国11月官方制造业PMI 50,为2016年7月以来新低,预期 50.2,前值 50.2。中国11月官方非制造业PMI 53.4,预期 53.7,前值 53.9。中国11月官方综合PMI 52.8,前值 53.1。

4、1-10月,我国十种有色金属产量为4478.5万吨,同比增长4.4%。其中,原铝产量2771.4万吨,同比增长4.4%;氧化铝产量5658.1万吨,同比增长3.9%。铝材产量3686.9万吨,同比下降1.9%。;未锻轧铝及铝材出口473.4万吨,同比增长19.1%;中国氧化铝出口飙升至至少2014年10月以来最高,因中国铝原材料生产商在国际市场短缺之时出口获利。 中国上个月出口460,072吨氧化铝,为海关纪录最高,轻松超越9月出口的165,839吨。中国今年氧化铝累计出口仅为100万吨。

在11月15日至明年3月15日的采暖季,中国将削减约23万吨电解铝运行产能,去年同期减少约82万吨。过去六个月,河南地区多数电解铝厂完成环保设备的升级改造,将排放控制在标准以下。此外,新的政策较去年更为灵活。但受高原料成本及铝价低迷影响,部分电解铝厂从10月初开始已主动减产。受采暖季环保政策影响,中国电解铝产量或将减少约8万吨。

三、期货价格分析:

伦铝跌破1950-2000附近支撑后盘跌,短线偏弱横盘

沪铝一度跌破前期重要支撑,随后大幅反弹。

四、下周铝价分析:

本周铝价跟随期货市场维持阴跌走势,现货成交较差,市场按需采购为主,货源充足。

行情图表来看,伦铝跌破1950-2000附近支撑后盘跌,短线偏弱横盘。沪铝一度跌破前期重要支撑,随后大幅反弹。

宏观面来看,本周原油受特朗普打压持续下跌,拖累商品整体表现,中国经济数据继续放缓,内盘工业品整体承压。行业基本面来看,现货市场人气依旧低迷,期现货库存继续缓慢下降,最大的变化来自上游开始有部分企业减停产,市场再次传出诸如中铝山西弹性生产的消息。市场关注的焦点在周末G20峰会能否达成公告,尤其是中美谈判能否取得实质性进展。期货盘面来看,沪伦铝整体跌势不改,昨夜空头主动平仓引发技术性反弹剧烈震荡。下周铝价有望震荡反弹,仅供参考。关注G20中美最高领导人会面谈判结果。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!