其他频道

一、行情回顾

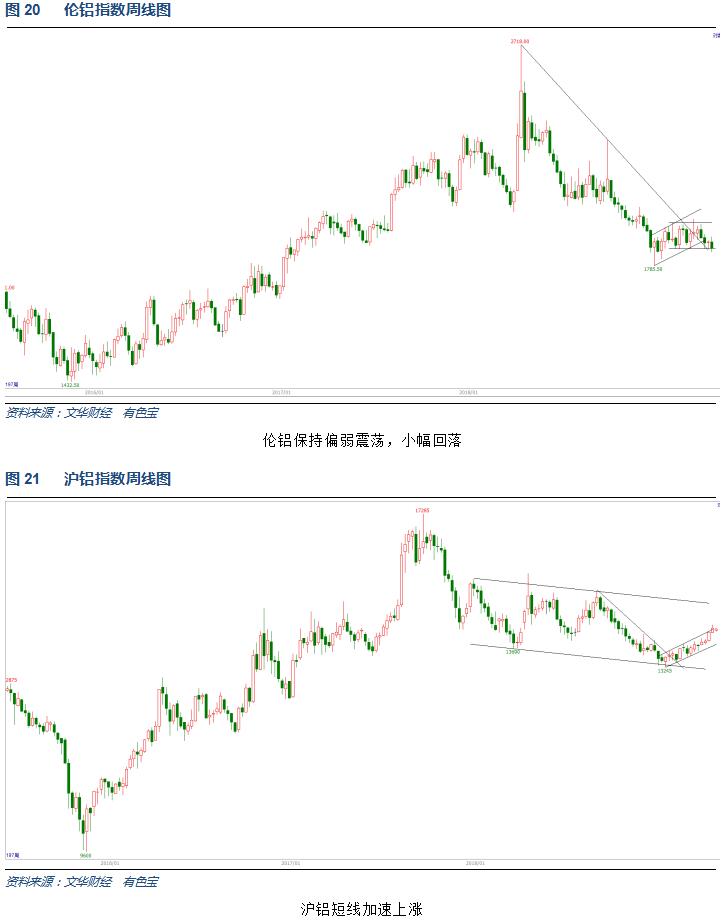

四月国内外铝价走势分歧较大,伦铝表现较弱,国内受下游刺激政策预期推动,铝价震荡走高站上14000。市场货源充足,下游企业按需采购为主。

二、行业基本面

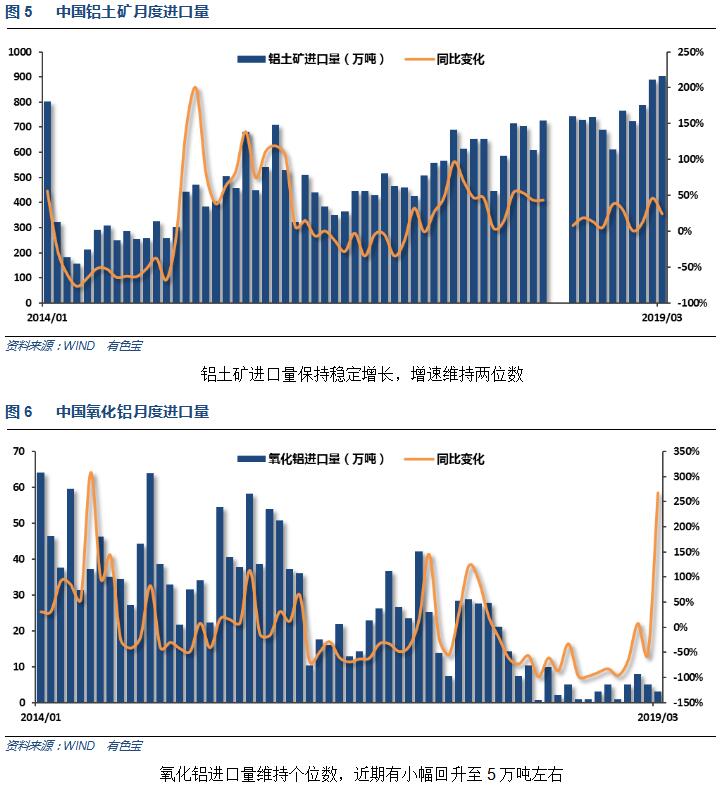

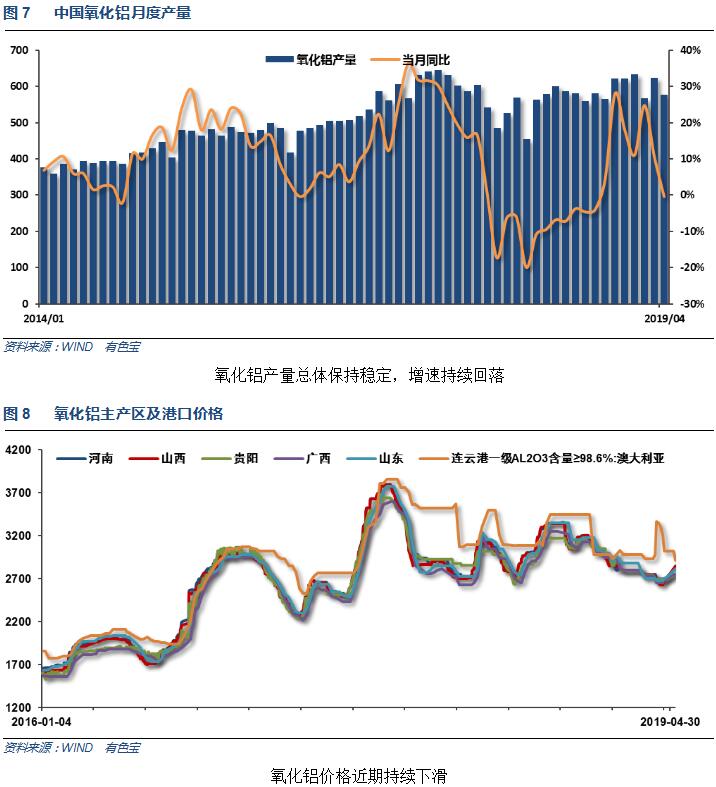

1、上游原料

2、中游产成品和期现货库存

3、下游消费情况

三、当月要闻回顾

1、美国2月零售销售环比-0.2%,前值 0.2%,预期: 0.3% 美国2月零售销售(除汽车)环比-0.4%,前值: 0.9% (修正: 1.4%),预期0.3%.美国2月零售销售(除汽车与汽油)环比-0.6%,前值: 1.2% (修正: 1.7%),预期: 0.3%.

3月Markit制造业PMI终值为52.5,低于预期的52.5,美国3月Markit制造业PMI终值录得2017年6月以来的最低水平。

美国3月ISM制造业指数55.3,高于预期54.5和前值54.2。这说明美国3月制造业加速回暖,也代表美国整体经济持续增长了119个月。3月ISM制造业物价支付指数为54.3,创三个月新高,高于预期52.5和前值49.4,重回50荣枯线上方,也代表生产商支付的原材料价格在连跌两个月后反弹。就业指数57.5,创四个月新高,前值52.3。新订单指数57.4,前值55.5。生产指数为55.8,前值为54.8。

美国2月耐用品订单环比初值 -1.6%,预期 -1.8%,前值 0.1%。美国2月扣除运输类耐用品订单环比初值 0.1%,预期 0.1%,前值 -0.2%修正为-0.1%。美国2月扣除飞机非国防资本耐用品订单环比初值 -0.1%,预期 0.1%,前值 0.8%修正为0.9%。

3月美国ISM非制造业指数为56.1,创2017年8月以来新低,低于市场预期值58。

3月美国ISH Markit服务业PMI 终值从2月的八个月来高位56跌至55.3,高于市场预期的54.8,但3月综合PMI终值从55.5跌至54.6,受到其中分项指数就业指数创2017年6月以来新低拖累。

美国3月ADP就业人数增加12.9万人,预期为17.5万人,前值18.3万人。服务行业新增13.5万个岗位,但几乎所有部门就业人数环比均现下降;商品生产行业减少6000个岗位,远不及前值增加4.4万个岗位。

美国3月非农就业人口+19.6万人,预期 +17.7万人,前值 +2万人修正为 +3.3万人。美国3月私营部门就业人口变动 18.2万人,预期 17.7万人,前值 2.5万人修正为 2.8万人。美国3月制造业就业人口变动 -0.6万人,预期 1万人,前值 0.4万人修正为 0.1万人。美国3月劳动力参与率 63%,预期 63.2%,前值 63.2%。

美国3月失业率 3.8%,预期 3.8%,前值 3.8%。

美国3月CPI同比增长1.9%,高于预期值1.8%及前值1.5%,结束了为期4个月的连续下行。美国3月核心CPI同比增2%,略低于预期值2.1%。

美国3月PPI同比 2.2%,预期 1.9%,前值 1.9%。美国3月PPI环比 0.6%,预期 0.3%,前值 0.1%。美国3月核心PPI环比 0.3%,预期 0.2%,前值 0.1%。美国3月核心PPI同比 2.4%,预期 2.4%,前值 2.5%。

美联储3月FOMC货币政策会议纪要:多数美联储决策者预计今年利率将保持稳定。多数官员认为,鉴于包括围绕全球经济和金融发展的不确定性,美联储需要在利率问题上保持耐心。部分决策者认为今年晚些时候可能有理由进行适度加息。要为经济改善时更多的加息预留空间。关于下一步是加息还是降息,美联储看法可能发生转变。几位政策制定者倾向于在结束缩表后不久恢复购买美国国债,以稳定外汇储备平均水平。一些委员表示,应该讨论可能降低外汇储备需求、支持利率控制工具的潜在效益和成本。几位委员称,美联储将其政策定性为耐心的做法需要定期进行评估。

美国4月Market综合PMI初值为52.8,创31个月低点,前值54.6;美国4月Markit制造业采购经理人指数PMI初值52.4,不及预期的52.8,与前值持平;美国4月服务业活动指数为52.9,创25个月低点,前值为55.3。

美国3月新屋开工113.9万户,为2017年5月以来最低水平,不及预期122.5万户,前值116.2万户下修为114.2万户。

美国3月营建许可126.9万户,为五个月来最低,不及预期130万户,前值129.6万户上修为129.1万户;环比下滑1.7%,预期增长0.7%,前值-1.6%下修为-2.0%。

美联储褐皮书:经济活动略微温和地增长。各地方联储关于消费者开支的报告喜忧参半,(但)住房销售更加强劲。少数地方联储称经济活动在一定程度上走强。贷款需求错综复杂,制造业形势喜人。劳动力市场仍然保持紧俏,薪资温和增长。

3月成屋销售年化总数为521万户,低于市场预期的530万户,跌落2月所创的11个月来最高水平。2月户数由551万户下修至548万户,仍是去年3月以来新高。

美国白宫声明称,总统特朗普决定不会更新针对伊朗的原定于5月份到期的原油豁免政策,目的是将伊朗原油出口降至零。

美国3月新屋销售季调后环比增长4.5%,好于预期的下跌2.7%;3月新屋销售69.2万户,创2017年11月以来最高。除了受按揭贷款利率稳步下跌影响,3月新屋中位数售价同比深跌9.7%,至2017年2月以来最低30.27万美元,有利销售。

美国3月耐用品订单环比初值为2.7%,创下七个月新高,并且远超市场预期. 美国3月耐用品新订单环比增长2.7%至2585亿美元,预期0.8%,前值-1.6%修正为-1.1%。运输设备是拉动此次整体数据增长的主要因素,环比增速高达7.0%。扣除运输类后的新订单环比增长0.4%,同样好于预期的0.2%,前值-0.1%修正为-0.2%。扣除国防类后的新订单环比增长2.3%。

美国一季度实际GDP年化季环比初值为3.2%,创2018年三季度以来新高,高于此前预期值2.3%,同时也较前值2.2%大幅回升。

美国一季度个人消费支出(PCE)年化季环比初值为1.2%,创近一年来新低,且较前值2.5%大幅回落。一季度核心个人消费支出(PCE)物价指数年化季环比初值为1.3%,创2017年三季度以来新低,且不及预期。

2、欧元区3月份调和CPI同比初值1.4%,低于预期值1.5%,同时较前值1.5%有所下滑。欧元区3月份制造业PMI终值47.5,连续第九个月下滑,再创2013年以来新低。

欧元区3月调和CPI同比终值 1.4%,预期 1.4%,初值 1.4%。欧元区3月调和CPI环比 1%,预期 1%,前值 0.3%。

4月10日周三,欧洲央行发布最新利率决议,维持各主要利率不变,符合市场预期。欧洲央行主要再融资利率0%,预期0%,前值0%。欧洲央行边际贷款利率0.25%,预期0.25%,前值0.25%。欧洲央行存款便利利率-0.4%,预期-0.4%,前值 -0.4%。

欧洲央行:利率至少将在年底前保持在目前水平。在首次加息后,欧洲央行将对QE债券再投资延长期限。声明中没有提到定向长期再融资操作(TLTRO)。欧洲央行的QE债券再投资将持续到首次加息后较长时间。

欧洲央行行长德拉吉:如有必要,欧洲央行准备调整所有的工具。将在未来沟通定向长期再融资操作(TLTRO)的具体细节。全球风险仍在打击欧元区经济,不确定性比如地缘政治、保护主义、新兴市场对情绪的影响等。影响经济增长的一些风险因素正在消退。将考虑是否有必要缓和负利率。未来几个月核心通胀将走低。中期内核心通胀将上升。劳动力成本压力已经普遍上涨。风险因素偏向下行。

欧美关税大战一触即发:美国威胁对110亿美元欧盟产品加征关税,“补贴空客伤害美国经济”,特朗普放狠话,欧洲扬言报复。

欧盟考虑将针对波音补贴一案对102亿欧元美国商品征收关税。欧盟据悉将考虑针对美国手提包、直升机、食品、拖拉机、视频游戏机、摩托车零部件、棉花、番茄酱、橙汁征收关税。作为针对波音WTO补贴争端的潜在反击措施。

【李克强在第八次中国-中东欧国家领导人会晤上的讲话】中方愿同16国分享中国发展机遇,培育“16+1合作”新动能。关于下一步合作,我愿提几点建议:第一,共同维护多边贸易体制。第二,进一步扩大贸易规模。第三,推进共建“一带一路”合作。第四,大力拓展创新合作。第五,持续推动中小企业和产业园区建设合作。

3、中国3月官方综合PMI 54,前值52.4。中国3月官方制造业PMI 50.5,预期49.6,前值49.2。中国3月官方非制造业PMI 54.8,预期54.4,前值54.3。

【中国3月制造业PMI升至50.8,创八个月新高】中国3月财新制造业PMI中就业分项指数创逾六年新高,并近五年半来首度升至50上方。

中国3月财新服务业PMI升至54.4,创14个月新高;综合PMI升至52.9,创9个月新高。3月份制造业用工恢复增长,综合用工总量因此在逾一年来首次出现扩张。

【国办印发降低社会保险费率综合方案的通知 降低养老保险单位缴费比例】自2019年5月1日起,降低城镇职工基本养老保险(包括企业和机关事业单位基本养老保险)单位缴费比例。各省、自治区、直辖市及新疆生产建设兵团养老保险单位缴费比例高于16%的,可降至16%;目前低于16%的,要研究提出过渡办法。各省具体调整或过渡方案于2019年4月15日前报人力资源社会保障部、财政部备案。

中国3月CPI同比2.3%,较前值的1.5%回升,创5个月新高,持平于预期的2.3%。

3月PPI同比0.4%,较前值的0.1%回升,创3个月新高,持平于预期的0.4%。

【发改委:积极推动已在城镇就业的农业转移人口落户】发改委在《2019年新型城镇化建设重点任务》中提到,继续加大户籍制度改革力度,在此前城区常住人口 100 万以下的中小城市和小城镇已陆续取消落户限制的基础上,城区常住人口 100 万—300万的Ⅱ型大城市要全面取消落户限制;城区常住人口 300 万—500万的Ⅰ型大城市要全面放开放宽落户条件,并全面取消重点群体落户限制。超大特大城市要调整完善积分落户政策,大幅增加落户规模、精简积分项目,确保社保缴纳年限和居住年限分数占主要比例。

中国3月新增人民币贷款1.69万亿人民币,同比多增5777亿元,预期1.25万亿人民币,前值8858亿人民币。

3月社会融资规模增量2.86万亿人民币,比上年同期多1.28万亿元,预期1.85万亿人民币,前值7030亿人民币。

3月M2货币供应同比8.6%,创13个月新高,预期8.2%, 前值8.0%。

3月M1货币供应同比4.6%,创8个月新高,预期3.0%, 前值2.0%。

3月M0货币供应同比3.1%,预期3.5%, 前值-2.4%。

中国3月进口同比(按人民币计) -1.8%,预期 2.6%,前值 -0.3%。中国3月进口同比(按美元计) -7.6%,预期 0.2%,前值 -5.2%。

以美元计,中国3月出口同比增14.2%,预期增6.5%,前值降20.7%;

以人民币计,中国3月出口同比增21.3%,预期6.3%,前值-16.6%

【海关总署:中国3月对美进口下降21%,出口增长10.6%】据海关统计,今年一季度,我国对美国进出口8158.6亿元人民币,同比下降11%,其中出口6224.3亿元,下降3.7%,进口1934.3亿元,下降28.3%。3月当月,我国对美国进出口2913.5亿元人民币,增长0.1%,其中出口2149.9亿元,增长10.6%,进口763.6亿元,下降21%。

中国商务部:3月对外直接投资95.5亿美元,同比增长10%。

中国1-3月对外非金融类直接投资(ODI)累计为252.1亿美元。

中国1-3月对外非金融类直接投资(ODI)以人民币计同比增长4.8%。

中国一季度GDP同比增长6.4%,高于预期的6.3%,较前值6.4%持平。

3月份社会消费品零售总额为31726亿元,同比增长8.7%,比1-2月份加快0.5个百分点,环比增长0.91%。

中国1-3月城镇固定资产投资同比增长6.3%,预期6.3%,前值6.1%。

中国1至3月发电量16747亿千瓦时,同比增长4.2%,1至2月同比增长2.9%。

2019年3月份,规模以上工业增加值同比实际增长8.5%(以下增加值增速均为扣除价格因素的实际增长率),比1-2月份加快3.2个百分点。从环比看,3月份,规模以上工业增加值比上月增长1%。一季度,规模以上工业增加值同比增长6.5%。

财政部:中国一季度全国一般公共预算支出同比增长15%,收入同比增加6.2%,一季度税收收入同比增长5.4%。一季度全国国有土地使用权收入同比下降9.5%。

国家统计局:3月份,4个一线城市新建商品住宅销售价格环比上涨0.2%,涨幅比上月回落0.1个百分点;同比上涨4.2%,涨幅比上月扩大0.1个百分点。

4、美国商务部初步裁定,中国铝线缆出口商获得的补贴幅度将高达164.16%。美国商务部表示根据日前的决定,将指示美国海关和边境保护局从进口中国铝线缆的厂商收取相应的现金保证金。美国商务部称,2017年美国从中国进口的铝线缆金额达到1.572亿美元。最终裁定将于2019年8月13日公布。

2019年3月份中国氧化铝产量约为571万吨,环比增加约3.6%,同比增加约3.1%。今年1-3月份中国氧化铝产量累计约为1,694万吨,较去年同期增加约4.0%。3月份山东地区氧化铝产量约为193万吨,环比持平;山西地区氧化铝产量约为169万吨,环比增加约4.7%;河南地区产量约为85万吨,环比增加约10.4%;广西地区产量约为65万吨,环比增加约3.2%;贵州地区产量为35万吨,环比增加约6.1%。

【中汽协:3月乘用车销量同比下滑6.9% 降幅明显收窄】中汽协:3月,乘用车产销分别完成209万辆和201.9万辆,比上月分别增长83.3%和65.6%,比上年同期分别下降5%和6.9%,降幅仍大于汽车总体,但是降幅明显收窄。1-3月,乘用车产销分别完成522.7万辆和526.3万辆,产销量同比分别下降12.4%和13.7%,降幅比1-2月分别缩小4.4和3.8个百分点。

中国3月出口未锻轧铝及铝材(包括原铝、铝合金及半成品铝制品)546,000吨,较2月的两年低位340,000吨大幅攀升59%,为第二纪录高位,较上年同期的452,000吨则增加21.3%。

1-3月,中国累计出口未锻轧铝及铝材1,441,000吨,同比增加13.6%。

3月份,中国电解铝产量288万吨,同比增长3.4%;一季度电解铝产量857万吨,同比增长3.9%。

中国3月氧化铝产出同比增长5.6%,至623万吨,创2017年6月来最高水平。

世界金属统计局(WBMS)周三公布,2019年1-2月全球原铝市场供应缺口2.06万吨,而2018年全年供应缺口达到93.2万吨。2019年1-2月原铝需求量为995万吨,较去年同期增加18.6万吨。2019年1-2月原铝产量同比增加33万吨。

国际铝业协会(IAI)周二公布的数据显示,3月全球原铝总产量升至541.4万吨,2月修正后为491.6万吨。3月原铝日均产量为17.46万吨,2月修正后为17.56万吨。不含中国和未报告地区在内,3月全球原铝产量为219.1万吨,日均产量为7.07万吨。3月预估中国产量升至307.3万吨,2月修正后为277.6万吨。

【新一轮家电消费刺激政策征求意见 以旧换新力度大】国家发改委办公厅近日下发了关于征求对《推动汽车、家电、消费电子产品更新消费及促进循环经济发展实施方案(2019-2020年)(征求意见稿)》意见的函。在征求意见稿中,拟开展家电“以旧换新”活动,对新型绿色、智能化家电产品给予不高于产品价格13%的补贴,单台上限800元。

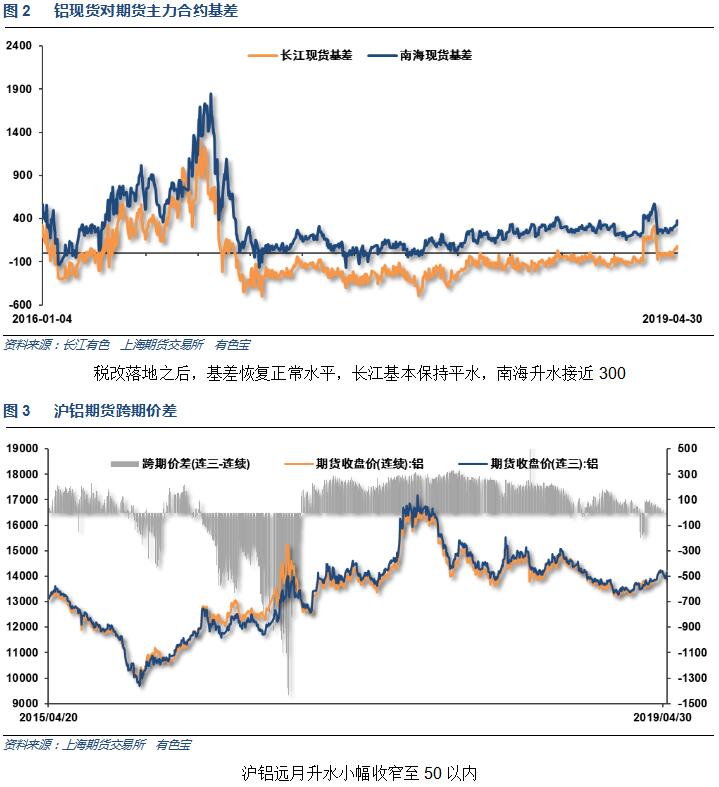

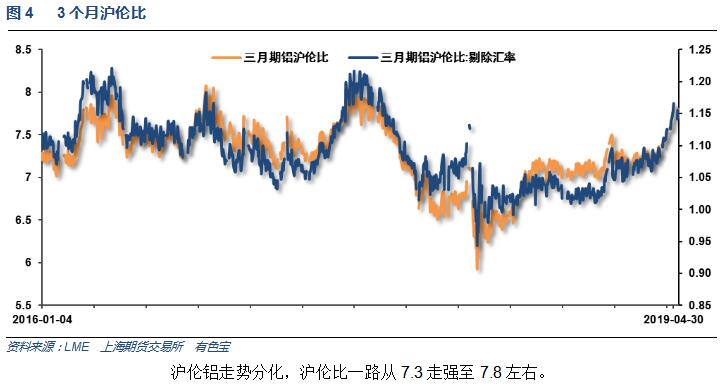

五、期货价格分析

六、月度铝价预测

四月国内外铝价走势分歧较大,伦铝表现较弱,国内受下游刺激政策预期推动,铝价震荡走高站上14000。市场货源充足,下游企业按需采购为主。

世铝网研究员认为,伦铝保持偏弱震荡,小幅回落。沪铝短线加速上涨。

世铝网研究员观点:宏观面来看,美国经济数据向好,且美联储在特朗普持续施压下暂缓加息。中国经济数据不佳,与铝相关的两大下游房地产汽车均出现不同程度景气度下滑,汽车产量更是持续下跌。行业基本面来看,期现货库存持续下滑,在受税改扰乱期现基差过后,铝价上涨逻辑主要为汽车、家电产业刺激政策预期推动,成功站上14000。但最大的成本和产能投放两大夹板作用仍未改变,铝价上方空间不大,目前处于季节性和政策性推动震荡偏强阶段。5月铝价料继续震荡偏强,仅供参考。关注中美贸易战进展,以及中国家电、汽车消费刺激政策落实情况。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!