其他频道

一、一周市场综述:

1、一周国内主要现货价格

本周现货价格结束连续回落,小幅回升,但继续保持14000之下。进入消费淡季,中游出货积极,下游企业按需采购为主。

2、一周相关市场表现

本周期现货价格集体回升;基差方面,长江升水保持小幅贴水,南海升水回落至300以内

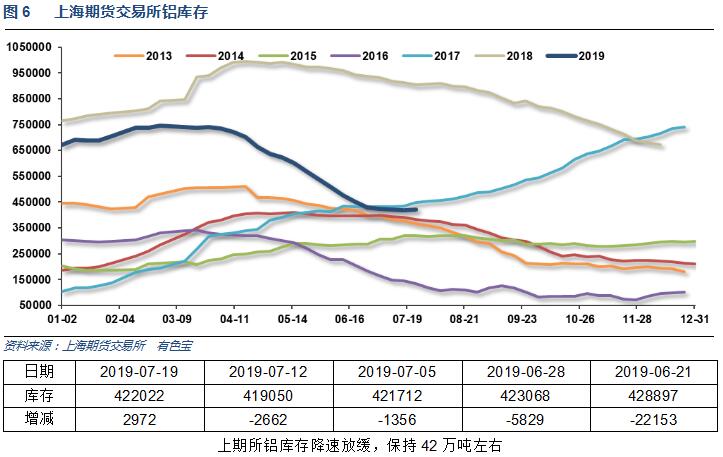

3、每周库存变化

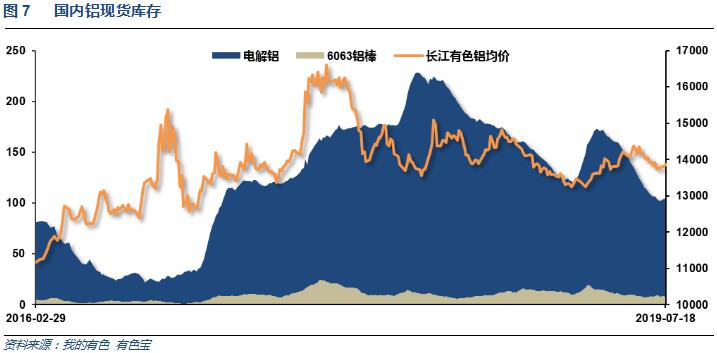

铝锭库存回升至104万吨之上,铝棒库存回落至8万吨。现货库存基本保持稳定

二、一周要闻回顾:

1、【鲍威尔:在不确定性加重之际,美联储将采取适当的行动】 美联储主席鲍威尔:重申在贸易和全球经济增长方面存在不确定性。美联储认为,美国6月核心PCE年率为1.7%。美国通胀压力受抑,制造业已经走弱。美联储的基本性前景展望是,美国经济增速将保持稳健。必须理解FOMC货币政策决定等方面的溢出效应。美联储必须继续评估额外的政策战略。那些压低中性利率的因素可能会持续存在。美国联邦政府债务上限和英国脱欧仍然是悬而未决的问题。

美国6月制造业产出环比增长0.4%,预期增长0.3%,前值为0.2%。

美联储经济褐皮书报告:对美国经济的看法维持不变,即在5月份中期至6月份前期的那段时间里,美国经济活动整体上温和扩张。 美国未来数月的前景“大体上偏正面”。 美国就业人口增幅略微放缓,但劳动力市场仍然保持紧俏,全美范围内承包商面临招聘困难。 相比之前一个统计周期,通胀处于“保持稳定、至略微偏下行”的状态 。

美国6月营建许可122万套,预期130万套,前值129.4万套;

美国6月新屋开工125.3万套,预期126.1万套,前值126.9万套修正为126.5万套。

美国至7月13日当周初请失业金人数21.6万,预期21.6万,前值20.9万修正为20.8万。截至7月6日当周续请失业金人数168.60万,预期170万,前值172.30万; 截至7月13日当周初请失业金人数四周均值21.88万,前值21.93万。

2、欧元区6月CPI同比上升1.3%,5月同比上升1.2%。欧元区6月CPI环比上升 0.2%,预期 0.1%。

3、中国1-6月城镇固定资产投资年率 5.8%,预期5.6%,前值5.6%。

中国6月规模以上工业增加值年率6.3%,预期5.2%,前值5%。中国1-6月规模以上工业增加值年率6%,预期5.9%,前值6%。

中国6月社会消费品零售总额同比9.8%,预期8.5%,前值8.6%。

统计局:上半年GDP同比增长6.3%,其中,一季度同比增长6.4%,二季度增长6.2%。

中国6月份发电量增长2.8%,至5834亿千瓦时。中国1-6月份发电量增长3.3%,至3.3673万亿千瓦时。

【中国1-6月份房地产开发投资同比增长10.9%】中国1-6月份房屋新开工面积同比增长10.1%至10.55亿平方米;商品房销售额同比增长5.6%至7.07万亿元;住宅销售额同比增长8.4%至6.13万亿元;商品房销售面积同比下降1.8%至7.58亿平方米;住宅销售面积同比下降1%至6.62亿平方米。

中国6月社会融资规模增量22600亿人民币,预期19000亿人民币,前值14000亿人民币。中国6月新增人民币贷款16600亿人民币,预期17000亿人民币,前值11800亿人民币。

6月末,广义货币(M2)余额192.14万亿元,同比增长8.5%,增速与上月末持平,比上年同期高0.5个百分点;狭义货币(M1)余额56.77万亿元,同比增长4.4%,增速比上月末高1个百分点,比上年同期低2.2个百分点;流通中货币(M0)余额7.26万亿元,同比增长4.3%。上半年净回笼现金628亿元。

中国6月美元计价出口同比-1.3%,预期-1.4%,前值1.1%。中国6月美元计价进口同比-7.3%,预期-4.6%,前值-8.5%。中国6月人民币计价出口同比6.1%,预期6.9%,前值7.7%。中国6月人民币计价进口同比-0.4%,预期3.7%,前值-2.5%。

【中国二季度金融业GDP同比增速加快至7.6% 一季度为7%】国家统计局公布GDP初步核算结果显示,二季度金融业GDP增至1.86万亿元;信息传输、软件和信息技术服务业GDP同比增长20.1%至9324亿元。二季度房地产业GDP同比增长2.4%至1.62万亿元。上半年,金融业、房地产业GDP分别同比增长7.3%和2.5%,信息传输、软件和信息技术服务业GDP同比增长20.6%。

中国财政部:1-6月累计,全国一般公共预算收入同比增长3.4%,一般公共预算支出同比增长10.7%。

4、2019年1-5月,主要铝产品产量平稳增长,氧化铝、电解铝、铝材产量分别为3078万吨、1445万吨、2198万吨,分别同比增长6.9%、2.7%、6.5%;铝现货均价13781元/吨,同比下跌4%,降幅较一季度收窄0.7个百分点;铝工业实现利润170.4亿元,同比增长23.4%,其中,铝矿采选、铝冶炼、铝压延加工行业分别实现利润2.2亿元、67.5亿元、100.7亿元,分别同比增长4.8%、79.5%、2.3%;铝材累计出口量220万吨,同比增长10.9%。

2019年6月份中国电解铝产量约为300万吨,环比小幅减少约0.3%,同比减少约2.0%。今年上半年中国电解铝产量累计约为1,787万吨,较去年同期增加约0.8%。6月份山东、新疆和内蒙古地区电解铝产量分别为70.7万吨、52.9万吨和42.1万吨,均环比持平;云南地区产量约在16.1万吨,环比增加约6.6%;河南地区产量约为14.4万吨,环比减少约10.0%。

世界金属统计局(WBMS)周三公布的数据显示,2019年1-5月原铝市场供应缺口为34.4万吨,2018年全年为缺口99.3万吨。2019年1-5月原铝需求量为2582万吨,较2018年同期增加47.6万吨。2019年1-5月原铝产量同比增加55.6万吨。5月期间LME总库存增加,因亚洲仓库增幅被欧洲和美国仓库的下滑所抵消。截至2019年5月末,总库存为207.9万吨,2018年末为242.9万吨。截至2019年5月末,伦敦、上海、美国及东京四个交易所持有的总库存量为164.9万吨,较2018年12月总量低30.3万吨。在消费量统计中未包含大量的未报告库存变动,尤其是亚洲持有的库存。2019年1-5月全球原铝产量同比增加2.2%。中国产量预估为1,445.8万吨,当前占全球总产量的57%左右。中国表观需求比2018年1-5月增长9.1%。2019年1-5月中国未锻造铝净出口量为20.3万吨,去年同期为17万吨。2019年1-5月铝半成品净出口量为206.2万吨,去年同期为168.9万吨。欧盟28国原铝产量较去年低2.5%,北美自由贸易协定(NAFTA)地区产量增长6.4%。欧盟28国需求量同比下滑1.8万吨。2019年1-5月全球需求量同比增长2.0%。 2019年5月,原铝产量为524.16万吨,消费量为548.29万吨。

2019年6月份中国氧化铝产量约为566万吨,环比增加约1.8%,同比减少约3.2%。今年上半年中国氧化铝产量累计约为3,392万吨,较去年同期增加约0.9%。6月份山东地区氧化铝产量约为200万吨,环比小幅减少约0.5%;山西地区氧化铝产量约为158万吨,环比增加约1.3%;河南地区产量约为86.2万吨,环比增加约6.2%;广西地区产量约为62.7万吨,环比增加约8.7%;贵州地区产量约为31万吨,环比减少约6.1%。

三、期货价格分析:

四、下周铝价分析:

本周现货价格结束连续回落,小幅回升,但继续保持14000之下。进入消费淡季,中游出货积极,下游企业按需采购为主。

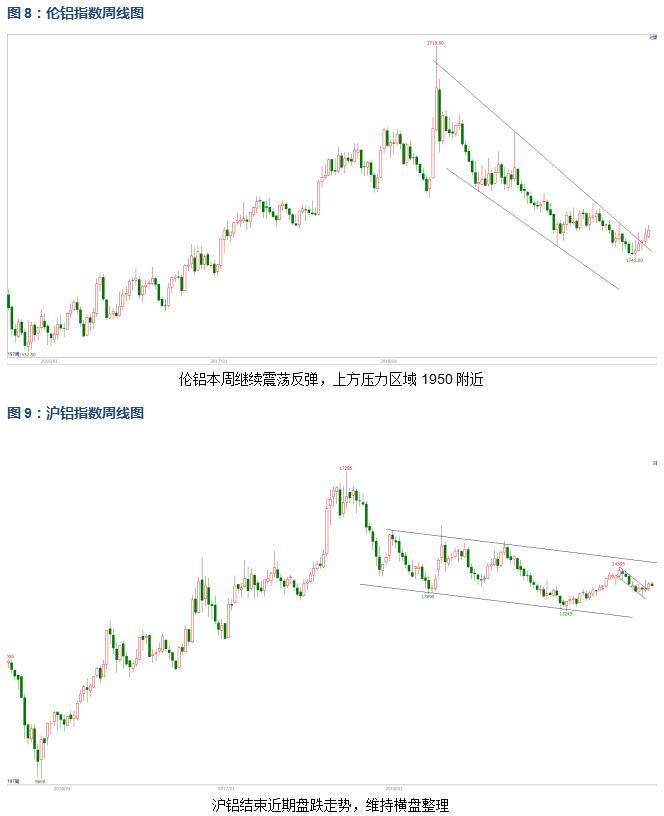

行情图表来看,伦铝本周继续震荡反弹,上方压力区域1950附近;沪铝结束近期盘跌走势,维持横盘整理。

宏观面来看,近期美国经济数据基本符合预期,美联储逐步表态有可能降息保通胀;中国经济数据喜忧参半,货币、财政政策保持宽松,市场开始炒作通胀、降准降息预期。中美谈判进展难以捉摸,继续关注进展。行业基本面来看,淡季效应明显,下游消费减弱,供应端期现货库存去化基本结束,产能产量增速稳定,但氧化铝价格下跌导致成本支撑预期下一,整体呈现供需双弱的松平衡状态。期货盘面来看,有色金属整体止跌回升,伦铝连续反弹,沪铝偏弱横盘。下周铝价料保持震荡走势,小幅偏弱,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!