其他频道

一、一周市场综述:

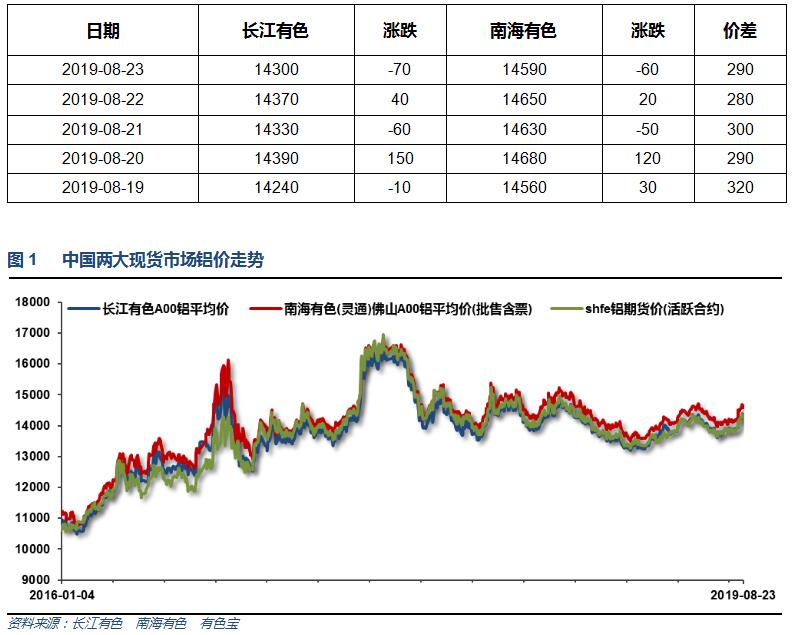

1、一周国内主要现货价格

本周受新疆信发事故推动,现货铝价继续震荡上涨至14300附近。中下游畏高情绪影响成交,按需采购为主,市场观望情绪上升。

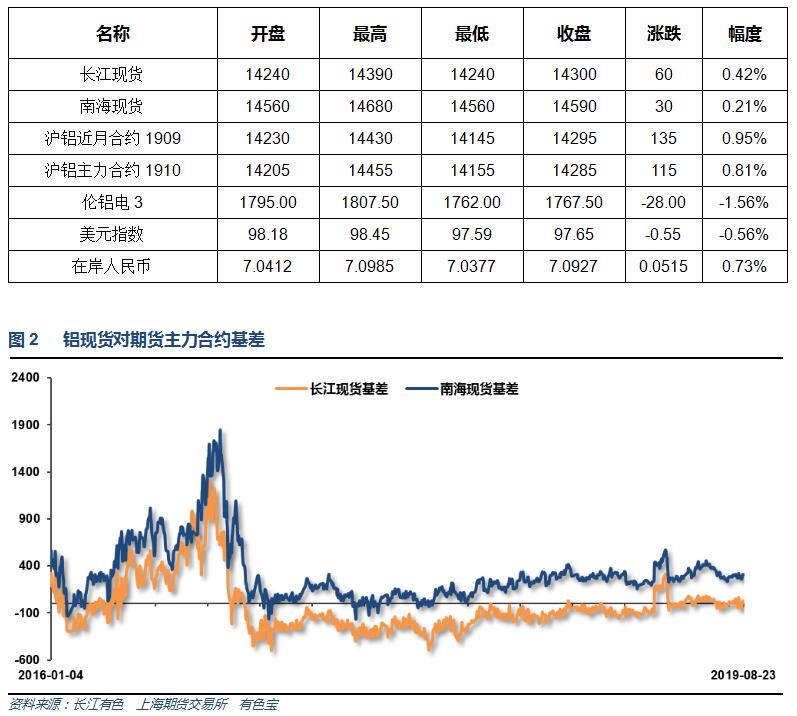

2、一周相关市场表现

本周期现货价格集体回升;基差方面,长江基本小幅升水,南海升水保持300以上

本周沪铝表现较强,伦铝反弹偏弱,加之汇率变动,沪伦比继续上升至8.05左右

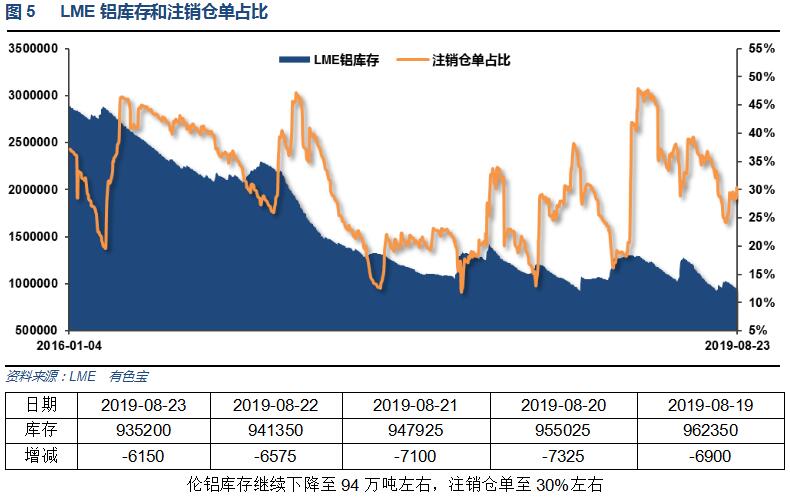

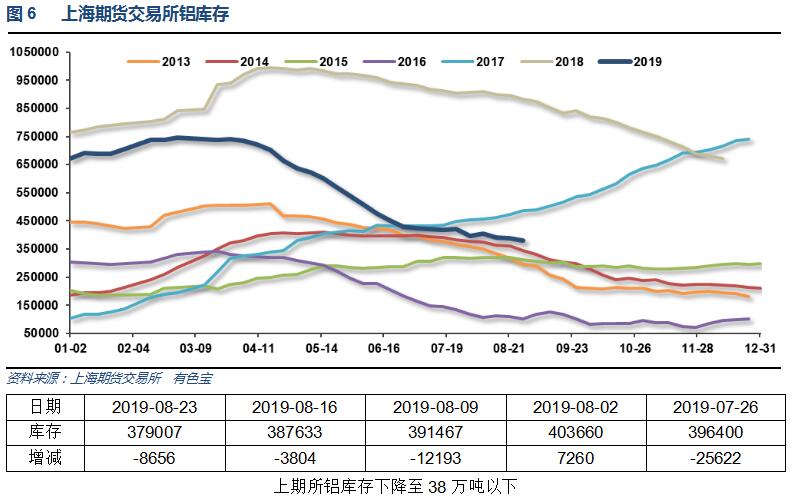

3、每周库存变化

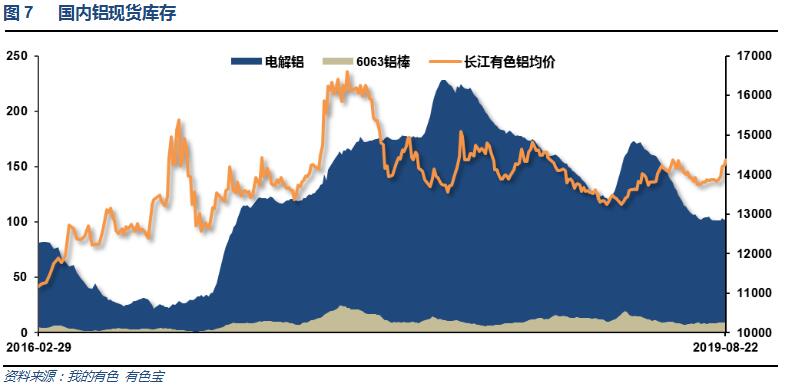

铝锭库存回落至102万吨左右,铝棒库存维持9万吨之上。现货库存开始累积

二、一周要闻回顾:

1、美国7月ISM非制造业PMI录得53.7,预期55.5,前值55.1,刷新自2016年8月以来最低水平。

美国8月份制造业采购经理指数初值报49.9,自2009年9月以来首次跌至50下方。美国8月份服务业经营活动指数初值报50.9,预估52.8。美国8月份综合产出指数初值报50.9,前值52.6。

美国上周首次申领失业救济人数为20.9万人,预估为21.6万人。

【美联储7月会议纪要:讨论过更大激进地降息,强调在面临诸多风险时FOMC需保持灵活性,但希望避免给人留下陷入降息路径的印象】 美联储会议纪要:大多数官员认为7月降息是周期中的部调整,强调需要灵活性。 几名(couple of)美联储官员倾向于FOMC在7月份降息50个基点,但数名官员当时倾向于按兵不动。 审慎风险管理也支持美联储的7月份宽松决定。 多名官员提到企业债风险和杠杆贷款风险。 少数几人对美债收益率曲线倒挂感到忧心忡忡。 美联储官员们将贸易不确定性视作一个“持续的逆风”。 若干人认为,美联储之前本来不应该那样激进地采用量化宽松(QE)。 FOMC成员们一致认为,维持“可选性”是重要的。

2、欧元区8月份制造业采购经理指数初值报47,预估46.2。欧元区8月份服务业经营活动指数初值报53.4,预估53。欧元区8月份综合产出指数初值报51.8,预估51.2。

3、经国务院批准,国务院关税税则委员会决定,对原产于美国的5078个税目、约750亿美元商品,加征10%、5%不等关税,分两批自2019年9月1日12时01分、12月15日12时01分起实施。

特朗普社交网络表态:美国并不需要中国,要求在中国的美国企业撤离中国。?10月1号起,美国对2500亿美元的中国商品加征的关税由25%上调至30%;还有3000亿美元的中国商品,9月1号起,加征关税从10%上调至15%。

4、2019年8月18日20:00左右,信发新疆变压器爆炸,影响50万吨产能。复产时间尚不明确。

国际铝业协会(IAI)周二公布的数据显示,全球7月原铝产量增至540.5万吨,6月修正后为527.5万吨。全球(不包括中国)7月原铝产量为220.5万吨,较6月增加5.3万吨,较去年同期减少5,000吨。中国7月原铝产量预估为305万吨,6月修正后为297.3万吨。

世界金属统计局(WBMS)周三公布的数据显示,2019年1-6月原铝市场供应缺口为49.2万吨, 2018年全年为缺口71.3万吨。2019年1-6月原铝需求量为3,110万吨,较2018年同期增加54.3万吨。2019年1-6月原铝产量同比增加57.3万吨。6月期间LME总库存增加,因亚洲仓库增幅被欧洲和美国仓库的下滑所抵消。截至2019年6月末,总库存为187.43万吨,2018年末为242.9万吨。截至2019年6月末,伦敦、上海、美国及东京四个交易所持有的总库存量为141.4万吨,较2018年12月总量低53.8万吨。在消费量统计中未包含大量的未报告库存变动,尤其是亚洲持有的库存。

2019年1-6月全球原铝产量同比增加1.91%。中国产量预估为1743.07万吨,当前占全球总产量的57%左右。中国表观需求比2018年1-6月增长8.5%。2019年1-6月中国未锻造铝净出口量为23.6万吨,去年同期为20.4万吨。2019年1-6月铝半成品净出口量为248.6万吨,去年同期为209.5万吨。欧盟28国原铝产量较去年低245%,北美自贸区(NAFTA)产量增长6.7%。欧盟28国需求量同比下滑2.3万吨。2019年1-6月全球需求量同比增长1.8%。2019年6月,原铝产量为517.65万吨,消费量为533.8万吨。

2019年07月全国铝材进口量33118.00吨,累计进口量197961.00吨,同比减少0.60%,累计减少16.30%。2019年07月全国氧化铝进口量20.00万吨,累计进口量52.00万吨,同比增长3286.00%,累计增长44.80%。2019年07月全国未锻轧铝(包括铝合金)进口量25273.00吨,累计进口量116300.00吨,同比增长113.90%,累计增长57.60%。2019年07月全国未锻轧铝(包括铝合金)出口量39582.00吨,累计出口量366582.00吨,同比减少8.40%,累计增长18.30%。

根据数据显示,截至2019年8月22日,2019年国内电解铝待复产规模153万吨,已经复产28.5万吨,待复产规模124.5万吨。截至2019年8月22日,国内电解铝已建成待投产产能364.55万吨,已投产的140.3万吨,待投产的产能224.25万吨。新增待投产和待复产合计产能达348.75万吨。

三、期货价格分析:

伦铝本周震荡回落,上方压力区域1870附近,下方支撑区域1740附近

沪铝冲击压力区域14500附近受阻,冲高回落。

四、下周铝价分析:

本周受新疆信发事故推动,现货铝价继续震荡上涨至14300附近。中下游畏高情绪影响成交,按需采购为主,市场观望情绪上升。

行情图表来看,伦铝本周震荡回落,上方压力区域1870附近,下方支撑区域1740附近;沪铝冲击压力区域14500附近受阻,冲高回落。

宏观面来看,本周公布的美国经济数据不佳,周末中美贸易战再起烽烟,双方再次宣布更多的加征关税措施,且措辞激烈,局势进一步升级。行业基本面来说,期货库存总体保持缓慢下滑,现货库存保持稳定。下游需求持续疲弱,近期主要受上游事故频发引发市场炒作,铝价快速拉高至14500附近。但上游复产和投产产能超过350万吨,当电解铝利润大幅修复且保持一段时间的情况下,这两部分产能将快速释放,疲弱的下游需求恐难以承接。期货盘面来看,沪伦铝走势分化,沪铝上冲回落,伦铝震荡走弱。关注中美贸易战进展,关注铝价在14500附近压力区域的表现。下周铝价料震荡回落,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!