其他频道

铝周度观点

基本面概况

成本端:上周氧化铝价格继续保持温和上涨。短期内河南、山西地区环保对冲供应增加的部分压力,短期内市场基本保持供需平稳,预计本周氧化铝价格以平稳或者小幅上行为主。从后续来看,交口信发复产,预计10月份出产品;靖西天桂80万吨产能也预计在10月份产出,后续供应端增加,利空氧化铝价格走势。

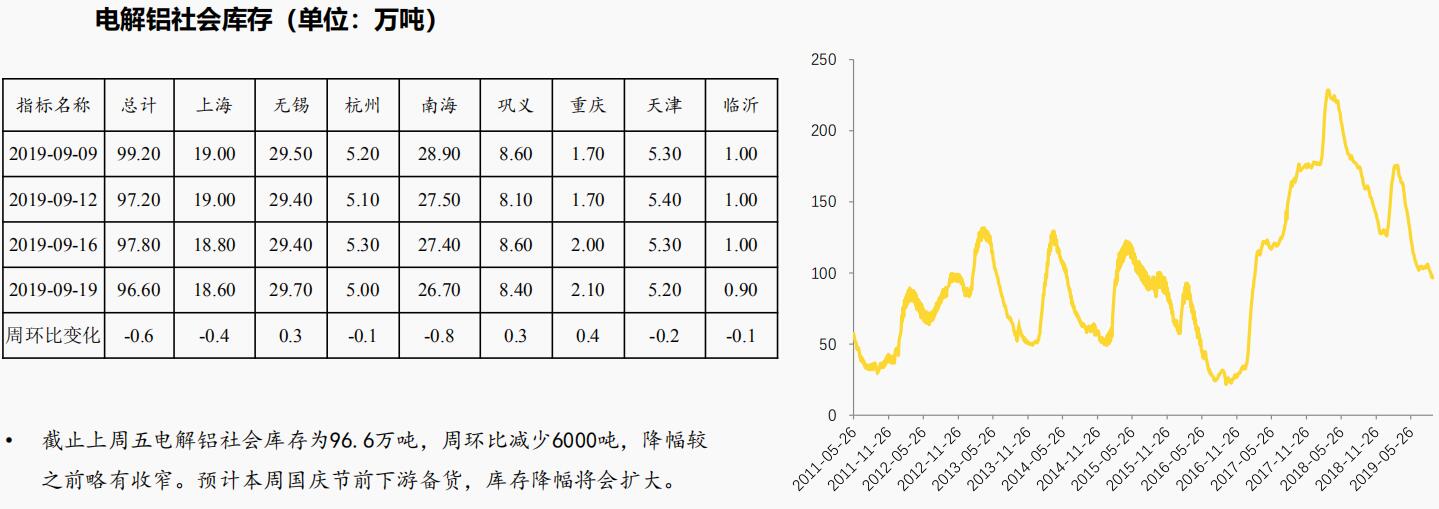

供需面:供应方面,短期维持偏紧态势。新疆信发前期受影响的50万吨产能准备开始陆续复产,但进度缓慢。新产能方面,投产计划多有延迟。根据百川资讯统计,广元林丰预计四季度开始投产;广西田林百矿二系列10万吨,投产时间待定;云南其亚预计明年一季度投产,云南神火预计今年四季度中期开始投产。其他投产产能包括营口鑫泰14万吨预计9月末10月初投产;包头新恒丰能源25万吨预计将于近期投产;内蒙锦联铝材10万吨预计10月份投产。综合来看,由于前期减产产能和部分新产能投产延迟,短期供应压力不大。但预计4季度中后期供应增量会逐步显现。消费端,进入旺季周期,下游部分领域订单企稳好转,但由于国庆环保影响,整体表现尚不明显。上周库存周环比降幅略有收窄,但在旺季周期及逆周期调节力度加大,消费环比仍有改善空间,预计库存去化仍可以期待。

宏观面

上周国内降准,美联储如期降息25个基点,同时有7个国家央行紧跟美联储步伐降息,叠加之前欧洲央行降息及宽松举措,可谓全球央行进入宽松潮。

上周国内公布的宏观数据不及预期,但值得注意的是,基建投资增速回升,1-8月份同比增长4.2%,较1-7月份加快0.4个百分点。后续关注逆周期政策的落地情况。

本周观点及操作建议

从本周来看,供应端压力暂时不大,后续消费仍有改善预期,库存去化尚可期待,铝价支撑因素仍然存在,后续重点关注消费兑现情况。预计本周铝价维持震荡格局,重心或有小幅上移,操作上观望,或逢低轻仓多单短线参与。国庆假期临近,控制好仓位。

上周铝价回顾

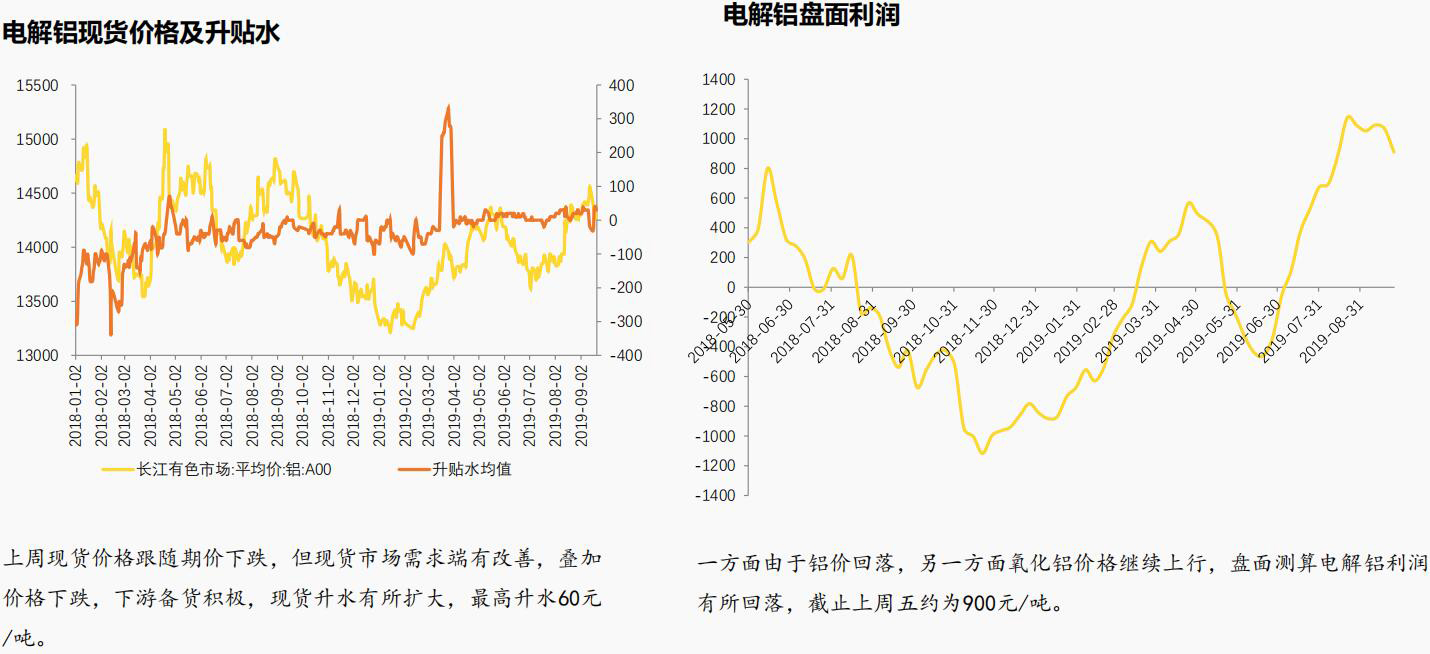

上周国内外铝价均出现下跌,一方面由于美联储虽有降息,但降息幅度如市场预期,且对于后续操作没有明确止盈,且同时其他多国央行同步降息,美元指数依旧走强,打压有色金属价格。同时国内宏观数据不及预期,且上周四铝锭库存数据降幅收窄,也影响市场对消费端改善存疑,导致铝价下跌。

上周氧化铝价格继续保持温和上涨,各地三网均价平均涨幅14元/吨,预计本周持稳或继续小幅上行。

海外氧化铝FOB价格继续保持低位偏弱运行,截至9月20日澳洲氧化铝FOB价格为330美元/吨(含税价),周环比下跌4美 元/吨,折人民币2334元/吨,进口窗口持续开启,利润扩大。

分地区来看,上周无锡地区有集中到货,巩义地区到货也有增加,导致库存各增加0.3万吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!