其他频道

一、行情回顾

(一)宏观:美联储降息 25 个基点 仍对未来保持审慎态度

本周降息预期差和沙特石油生产遭袭击扰动了整个市场,市场期望的大幅降息 并未发生,而沙特超预期恢复生产,原油价格走了一段过山车。

北京时间周四凌晨,美联储公布利率决议降息 25 个基点,但没有迹象表明未来 还会进一步降息,本次降息与 7 月份声明几乎没有差别,仍然是全球经济增长 前景以及温和的通胀压力为降息的主要理由。本次美联储降息对利率展望不及 市场预期,导致美元再度走强,主要是美国经济增长预期并不差,仍然在 2%以 上,没有陷入衰退迹象,此外,美国经济表现相对强劲,消费端表现较好,但 企业端放缓。美联储宣布降息后,部分国家央行宣布跟随,挪威央行逆势加息。

国内方面,周一公布 8 月经济数据再次全面走弱,工业增加值同比增长 4.4,较 上月回落 0.4 个百分点,1-8 月固定资产投资同比增长 5.5,较上月回落 0.2 个 百分点,房地产投资保持平稳,同比增长 10.5。近期,海外多个国家开启降息, 国内市场预期央行将跟随降息,但是实际仅仅下调了一年期 LPR 利率 5BP。

中美贸易措施方面,17 日,美国贸易代表办公室公布了 3 份对华加征关税商品 排除清单通知,超过 400 项商品在免于加征关税之列,其中涉及了美方宣布的 3 批加征关税的中国商品。中美双方经贸团队 19-20 日在华盛顿举行副部级磋商, 不过中国代表团突然取消访问美农业区,令市场重燃悲观情绪。

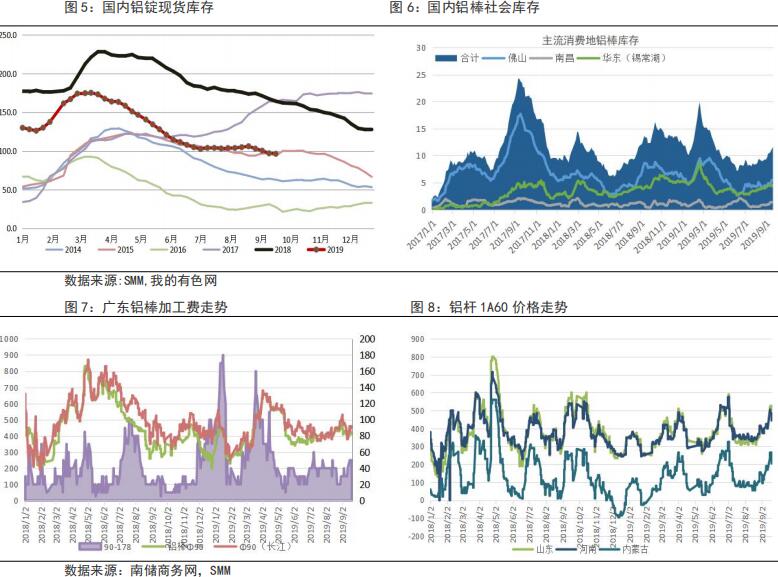

(二)电解铝:去库存不及市场预期 多头资金持续流出

电解铝方面,本周铝价大幅下挫,主要受宏观面和基本面打压,宏观面美联储 对未来降息展望不及预期,降息对金属价格提振利好出尽,美元走强打压金属 价格;基本面方面,本周去库存严重不及预期,周一中秋节后国内库存不降反 增,挫伤了多头资金的热情,沪铝持仓量大幅降低,铝价大幅回落。另外,交 割日临近,现货升水走弱,对近月价格支撑减弱,沪铝主力自 14500 元/吨下探 至 14100 附近才有所企稳。截止本周五,沪铝主力 1911 收盘报 14225 元/吨, 较上周四下跌 200 元/吨,LME 三月铝 15:00 报 1797 美元/吨,较上周四同期下 跌 26 美元/吨,沪伦比 7.92,近期沪伦比表现相对平稳;长江现货报 14280 元/ 吨,较上周四下跌 280 元/吨。

消息方面,近期库存降幅不及预期,鲁证调研了解青岛港 8 万吨铝锭仍未进口 至国内,据了解可能流向海外市场。另外,北方某铝厂 5 万吨铝锭近期陆续到货华南华东两地。京津冀地区公布 2019-2020 年秋冬季大气污染防治攻坚方案, 方案主要集中在公路改铁、煤改气、超低排放改造上,暂无强烈限产预期,对 矿石、氧化铝生产影响较大。

电解铝产能方面,截止本周末,鲁证期货统计国内电解铝运行产能 3582.85 万 吨,较上周增加 9 万吨,因魏桥、兴仁登高铝业、西部水电等复产投产,下周 开始将有新企业开始投产,包头新恒丰、新疆信发、广元林丰铝电等企业将加 入投产复产行列,产能回升空间较大。

库存方面,截至本周四,SMM 国内铝锭库存报 96.6 万吨,较上周四下降 0.6 万 吨,降幅显著小于上周 3.4 万吨水平,周内降幅仅 1.2 万吨。钢联铝棒库存报 11.6 万吨,较上周四增加 8500 吨,铝棒库存增长超出市场预期,显示信发减产 对供给影响不大,消费需求疲软。

加工费方面,铝棒加工费本周明显回升,因铝价大幅回落,周五广东市场 90-120 系列铝棒均价报 420-400 元/吨,较上周上涨 40 元/吨,无锡市场 90-120 系列 铝棒均价报 390-320 元/吨,较上周持平,南昌市场 90-120 系列均价报 220 元. 吨,较上周持平,临沂市场 90-120 系列自提报 360 元/吨,持平。铝杆加工费 本周大幅上涨,铝价大幅下调促使厂商上调加工费,另外线缆开工进入阶段性 需求高峰,令加工费大幅上涨,山东普铝杆加工费上调至 505 元/吨,较上周同 期上涨 100 元/吨。

(三)氧化铝:氧化铝价格涨势继续保持平缓

氧化铝方面,本周氧化铝价格继续温和反弹,成交量依旧不高,北方成交价格 上调至 2600 元/吨以上,本周山西三网均价涨幅 13 元/吨至 2588 元/吨。

氧化铝运行产能方面,截止本周末,鲁证期货统计国内氧化铝运行产能 7115 万 吨,较上周增加 30 万吨,因交口信发复产 100 万吨,计划将在本月复产一半, 另外渑池希望近期开工有所下降,运行产能降至 150 万吨,但晋中希望将计划 复产,此外洛阳香江万基受环保影响拟于 9 月 23 日关停一条焙烧炉。靖西天桂 铝业 80 万吨计划本月将实现达产;而国电投务川氧化铝则继续推迟,预计年内 投产无望。

当前氧化铝市场成交偏弱,因多数铝厂氧化铝库存充裕,而氧化铝供给实际已 萎缩 2 个月之久,氧化铝厂库存不高,并不存在太大过剩压力,近期复产氧化 铝明显增多,打压了市场情绪,仅是阶段性快于电解铝需求,实际上电解铝需 求将在 10 月份呈现出快速增加的态势,整体压力不大,预计氧化铝价格将维持 小幅上涨态势。

二、行情预测:去库存仍是短期铝价运行中枢

展望下周,重点关注中美贸易谈判,中美双方经贸团队 19-20 日在华盛顿举行 副部级磋商,就共同关心的经贸问题开展了建设性的讨论,双方还认真讨论了 牵头人 10 月份在华盛顿举行第十三轮中美经贸高级别磋商的具体安排。本次谈 判主要目的是为 10 月份谈判奠定基础,如果预期较好,将有望迎来一轮阶段性 改善周期。此外,欧洲及美国将公布 PMI 等重要经济数据,经济面可能继续延 续下行趋势,对铝价造成不利影响。

基本面方面,重点依旧关注去库存状态,去库存是绝对多头资金情绪的主要推 手,但就目前状况已基本接近尾声,因持仓量大幅下降,交割结束后也未能回 升上去,但现货价格仍然升水当月,对期货支撑作用仍然较为强劲,短期内铝 价 14000 元/吨上方支撑比较强,预计下周铝价将在去库存改善下,有所回升。

逻辑:短期去库存及现货升水强劲支撑铝价,中期投产、复产产能迅速回升, 供给增加打压去库存预期,短期铝价将小区间内震荡。

策略:中远期逢高做空,短期超跌做多。

风险点:去库存不及预期(周下降 2 万吨以上)。

三、一周价格回顾

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!