其他频道

一、行情回顾

(一)宏观:中美继续释放促和谈意愿 欧洲央行意外大宽松

本周宏观方面继续转暖,LME 铜、铝等受到较高的提振,一是中美贸易继续释放 利好,二是欧洲央行周四公布利率决议确认大幅宽松。

周三,中国国务院关税税则委员会公布第一批对美加征关税商品第一次排除清 单,对第一批对美加征关税商品,第一次排除部分商品,自 2019 年 9 月 17 日 起实施。美国总统特朗普周三(北京时间周四早上)也表示,已经同意将对 2500 亿美元中国商品加征关税的日期从 10 月 1 日推迟至 10 月 15 日,“以展现友好 姿态”。中美双方都有自己的排除清单,主要目的都是缓解国内企业进口关税 压力,但这个时间点公布释放出不少和谈意愿,加上近期中国企业开始询价美 国农产品,市场对中美经贸磋商预期得到进一步释放,市场风险情绪改善。

周四,欧洲央行公布了最新的利率决议,将存款利率下调 10 个基点至-0.5%, 为 2016 年 3 月以来首次下调;还宣布重启 QE,自 11 月 1 日起,重启资产购买 计划,规模为每月 200 亿欧元。欧洲央行出乎意料的宽松政策对市场起到了不 错的支撑。

数据方面,国内 8 月 CPI 和 PPI 公布,CPI 环比涨幅略有扩大,同比涨幅与上月 相同,CPI 环比上涨 0.7 同比上涨 2.8,因猪肉价格暴涨,导致 CPI 环比涨幅较 高。PPI 环比降幅收窄,同比降幅略有扩大,PPI 环比下降 0.1 同比下降 0.8。 CPI偏高主要是食品价格上涨等结构性因素,货币政策无法解决CPI趋势性上涨, PPI 下行受到国内工业需求端的影响,在国内经济下行的压力下,工业品出厂价 格疲软。

另外,本周美国经济数据表现强劲,8 月 CPI 和零售数据高于预期,对美元起到 了一定的支撑,这对美联储 9 月降息增加了不少不确定性。

(二)电解铝:临近交割现货及当月升水强劲带动期铝走高

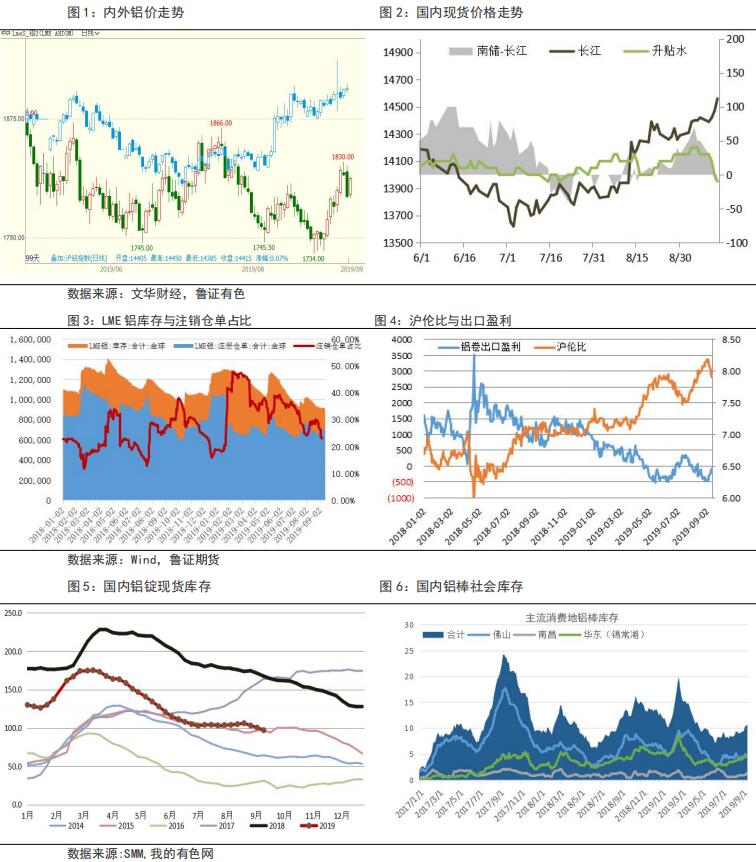

电解铝方面,本周铝价延续上周震荡偏强走势,宏观方面得益于降息降准的宽 松政策提振和中美贸易紧张关系持续缓和等两个因素支撑,基本面方面则是消 费回升,去库存表现不错。截止本周四,沪铝主力 1911 合约收盘报 14425 元/ 吨,较上周五上涨 50 元/吨,LME 三月铝周四 15:00 报 1823 美元/吨(周五收盘 1813 美元/吨),较上周五上涨 44 美元/吨,沪伦比大幅回落至 7.91;长江现 货铝锭周四报 14560 元/吨,较上周五上涨 140 元/吨,本周期铝呈现出较强的近月升水结构,主要是临近交割影响,近月空头减产抬升当月价格,其次是近 月基本面强劲,中铝国贸收货需求较高,支撑现货及近月期铝走势。

周一市场出现意外插曲,据报道,印尼协调部长 Pandjaitan 称,印尼研究加快出 台铝土矿出口禁令。消息公布时正值午盘开盘不久,铝价迅速拉涨 200 元/吨, 但迅速冲高回落至原位。一方面印尼矿石禁令不足以支撑铝价大涨,印尼矿石 出口占国内比例不低,但全球产量较低,在当前进口矿石市场供给相对充裕背 景下整体影响有限;另一方面,突发行情仅持续了 25 分钟,反映了铝价上方抛 压较强。

消息方面,营口忠旺铝业据悉已关闭老厂 44 万吨产能,将启动剩余部分 14 万 吨新厂,核算减产约 30 万吨,不过因减产与启动存在时间差,实际减产力度不 小。中汽协发布数据显示,中国 8 月份汽车销量报 196 万辆,同比下降 6.9%; 1-8 月,汽车销量同比下降 11%。8 月份乘用车销量 165 万辆,同比下降 7.7%。 汽车产销开始周期性回升期,不过协会仍然不大看好年内表现,但总得来说汽 车产销在未来几个月是转好,对铝消费是不错的提振,目前 ADC 行业也有一定 的转好。

电解铝产能方面,截止本周末,鲁证统计国内电解铝运行产能为 3573.85 万吨, 较上周增加 11 万吨,主要是魏桥、东兴、西部水电、兴仁登高等企业复产。

库存方面,截止本周四,国内铝锭库存报 97.2 万吨较上周同期下降 3.4 万吨, 库存降幅有所加快;钢联铝棒库存报 10.75 万吨较同期增加 3500 吨,少于去年 同期 2.6 万吨,近期铝棒库存回升主要是停产产能及集中性到货,上游生产增 长不大。

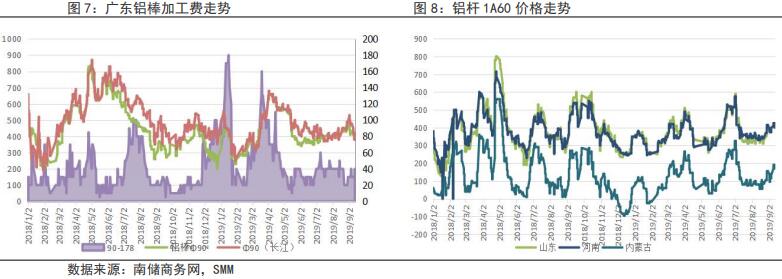

加工费方面,本周加工费明显呈现出下滑态势,广东市场 90-120 铝棒均价周四 380-360 元/吨,分别较上周同期下跌 50-30 元/吨;南昌市场 90 铝棒均价周四 报 220 元/吨,较上周五下跌 30 元/吨;无锡市场 90-120 铝棒均价 390-320 元/ 吨,较上周五下跌 10 元/吨。铝棒加工费迅速回落,主要是消费需求偏弱,上 游集中到货,令加工费迅速回落。铝杆加工费方面表现相对稳定,山东普铝杆 加工费报价 405 元/吨,较上周持平。

(三)氧化铝:产能明显回升 价格涨势预期继续平缓

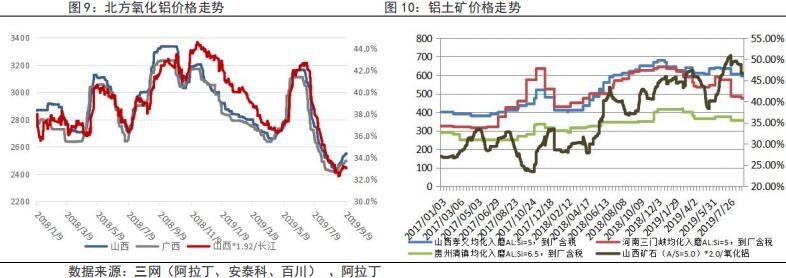

氧化铝方面,本周氧化铝价格继续温和反弹,反弹力度继续减半,本周山西三 网均价涨幅仅 14 元/吨至 2575 元/吨,北方地区成交价格调整至 2580 元/吨以 上,但成交量依旧不高。

氧化铝运行产能方面,截止本周,鲁证期货统计国内氧化铝产能 8475 万吨,开 工产能为 7005 万吨,较上周增加 80 万吨,因华兴铝业部分复产至 160 万吨, 中美铝业恢复至满产。下半月交口信发即将复产,预计复产产能 140 万吨,靖 西天桂铝业计划将达产 80 万吨。虽然国庆期间,河南地区未完成超低排放改造 的产能将被停产,但仅有香江万基等部分产能,对氧化铝生产整体不大,但对 矿石供应有些偏紧。

矿石方面,本周矿石价格变化不大,山西地区本周国产含铝 60%,铝硅比 5.0 品 位的国产矿石价格依旧维持在 440-490 元/吨区间内裸价到厂,其中高价较之前 是有一定的下滑,国产矿石价格在一定程度上与河南相同受到了进口矿石的冲 击与打压。河南地区含铝 60%,铝硅比 5.0 品位的国产矿石低价可以位于 340-350 元裸价到厂,而高价则基本位于 400 元/吨左右裸价到厂,相当于自 2018 年后 河南地区国产矿石价格最低点。贵州地区含铝 60%,铝硅比 6.0 品位的国产矿石 基本位于 300 元/吨以上,打黑除恶的压力基本已经被市场所接受,同时资源的 问题各企业应对不一,但最理想的方向仍旧为国产矿石向进口矿石转变(百川 资讯)。

当前铝价运行良好,铝厂利润较好,但氧化铝厂利润不佳,多数产能仍处于亏 损边缘,预计氧化铝在工厂和大型贸易商挺价基础上,仍然有小幅上涨的空间, 但氧化铝产能增长快于电解铝复产,阶段性上涨势头继续保持平缓。

二、行情预测:美联储议息会议周 注意预期兑现冲击

展望下周,周四日本等多个国家将公布利率决议,尤其是美联储 FOMC 将公布利 率决议及政策声明,是否就进一步调整其货币政策是市场关注的焦点,目前市 场已消化大部分降息 25 个基点的预期,不过就近期美国经济数据仍然表现强劲, 鲍威尔主席是否再一次“中期调整”的鹰派声明甚至不降息释放宽松信号等。 中美贸易谈判方面目前处于促和谈的周期,整体氛围在缓和,利好市场风险情 绪改善。

基本面方面,国庆前夕赶工交货需要比较高,上下游都有一定的备货需求,预 计可能整体去库存会表现较好,但同时又会北方地区出现保障国庆环境、秩序 稳定,可能对周边地区生产消费进行限制,如当前北京装修市场已停工等;除 氧化铝生产以外,预计整体基本面影响不大,仍将保持较高的库存去化,对铝 价起到良好的支撑作用。

价格方面,短期基本面强劲,但中远期产能大幅回升,供给回升,且经济下行, 消费疲软,制约铝价上涨,预计下周铝价依旧维持震荡走势。考虑到 9 月交割 结束,期铝贴水结构将有所转弱,现货支撑减弱。

逻辑:周内货币宽松和基本面去库存预期强劲,铝价受宽松预期提振显著,需注 意预期兑现时市场冲击;远期产能回升较快,10 月投产产能不小,且经济下行 周期,需求疲软,制约铝价上涨空间。

策略:短期可逢低可适当做多。

三、一周价格回顾

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!