其他频道

一、行情回顾

(一)宏观:中美贸易协议仍不确定 国内基建补短板加速

本周宏观市场喜忧参半,市场依旧处于高度不确定性中。

中美贸易方面,26 日中美双方经济对话牵头人等通话,双方就解决彼此核心关 切问题进行了讨论、取得共识,同意就第一阶段协议磋商的剩余事项保持沟通。 《环球时报》透露中美双方已接近达成第一阶段协议,与市场消息相反。而 27 日特朗普签署香港人权与民主法案,市场担忧该方案将影响中美贸易协议谈判。

国内方面,1-10 月规模以上企业利润同比下降 2.9%,降幅较上月扩大了 0.8 个 百分点,黑色、汽车、纺织以及化工等行业降幅较大;企业库存压力增大,因 销售走弱。周日公布的 11 月官方制造业 PMI 为 50.2,中国非制造业 PMI 为 54.4, 在连续 6 个月低于临界点后,再次回到扩张区间,分项指标较 10 月多数改善, 经济收缩压力环比减弱。显示经济下行风险得到遏制,但也难断定经济已呈明 显筑底反弹态势。

另外,财政部提前下达新增专项债限额 1 万亿元,占 2019 年当年新增专项债务 限额 2.15 万亿元的 47%,加快基建补短板需求。有研究表明,尽管去年中以来 提出基建补短板以来,基建投资增速回升空间不大,仍低于经济增速。一方面 是投资力度不大,中央反复强调不搞大水漫灌,另一方面,地方债务扩张规范 化,去杠杆压力仍然存在,地方投资平台规模收缩导致基建投资支撑有限。

美国方面,美国第三季度 GDP 增长上修,主要原因在于库存积累速度加快,商 业投资下降幅度减少。美联储公布最新褐皮书对经济状况判断基调乐观,从 10 月到 11 月中旬,经济活动温和增长,与上一个报告期的增长速度类似。

(二)电解铝:沪铝继续缩量盘整 仓单库存持续下降

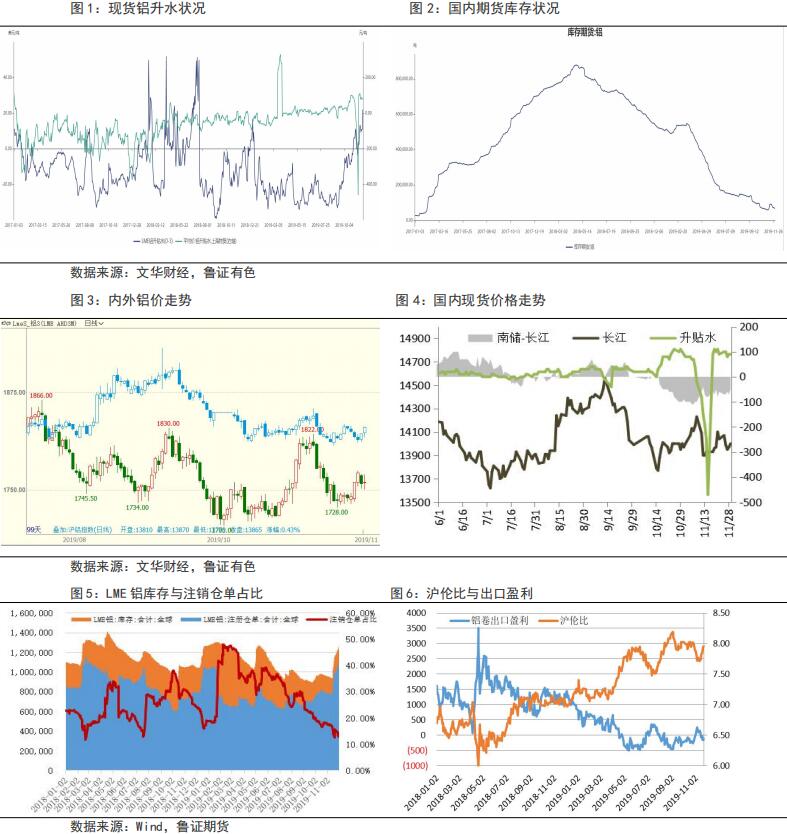

电解铝方面,本周沪铝继续缩量微涨,因周内库存高速去化,LME 铝受中美贸易 协议乐观情绪提振,有所反弹。28 日 SMM 公布库存数据显示,国内库存降至 75.5 万吨,周内降幅超 3 万吨,出库数据显示近期消费有显著回升,而到货因冬季 运输迟滞,有所下降,令当前去库存表现明显超预期,提振铝价走强,但同时 沪铝持仓量和成交量均创下近两年最低值,显示市场人气不足、资金流出。月 差方面,当月与主力 2001 合约月差快速收窄,市场预期高速去库存可能延续至 12 月底,提振了主力价格,但与此同时主力与三月 2002 合约月差有所扩大,显 示淡季累库压力延后。从持仓量和主力持仓来看,下月逼仓可能性较低,当月持仓已降至 10 万手以下,不过仓单库存 6.7 万吨,高升水仍在继续刺激仓单流 出,但据调研显示今年长单签单状况不佳,近期市场观望、避险情绪较浓。LME 高升水继续吸引交仓,库存持续攀升,27 日力拓铝业宣布加拿大铝装船遭遇因 铁路罢工不可抗力因素,并表示无法评估罢工将持续多久,LME 铝升贴水(0-3) 更是攀升至 22 美元/吨。

截止本周五,沪铝主力 2001 收盘报 13885 元/吨,较上周五上涨 30 元/吨,LME 三月铝 15:00 报 1759.5 美元/吨,较上周同期上涨 18.5 美元/吨,沪铝比有所 回落,近期双向波动明显,缺乏方向。长江现货铝锭报价 14000 元/吨,较上周 五下跌 40 元/吨,因现货升水有所回落,较当月升水 90 元/吨。

消息方面,29 日广元林丰正式通电投产,预计 2020 年 1 季度完成全部达产目标; 魏桥公示转移 203 万吨电解铝产能至云南宏泰新材料(文山州砚山县);2019 年 12 月魏桥预焙阳极基础采购价下调 130 元/吨,现汇价 2670 元/吨,阳极价 格继续下调,电解铝成本下降。27 日力拓铝业因铁路罢工宣布加拿大铝装船遭 遇不可抗力,此次罢工于 11 月 19 日开始,目前已达成临时协议,但力拓表示 无法预估不可抗力持续多久。

电解铝产能方面,鲁证期货调研统计国内电解铝开工产能 3648.9 万吨,较上周 开工增长 15 万吨,上调新疆信发开工至 145 万吨,预计春节后基本实现复产目 标;周内广元林丰、新疆信发、内蒙古希望、山东魏桥、百河再生等开工增加, 预计开工仍将保持高速增长;11 月国内电解铝建成产能 4060.28 万吨(含部分 超产产能),开工率 89.9%。

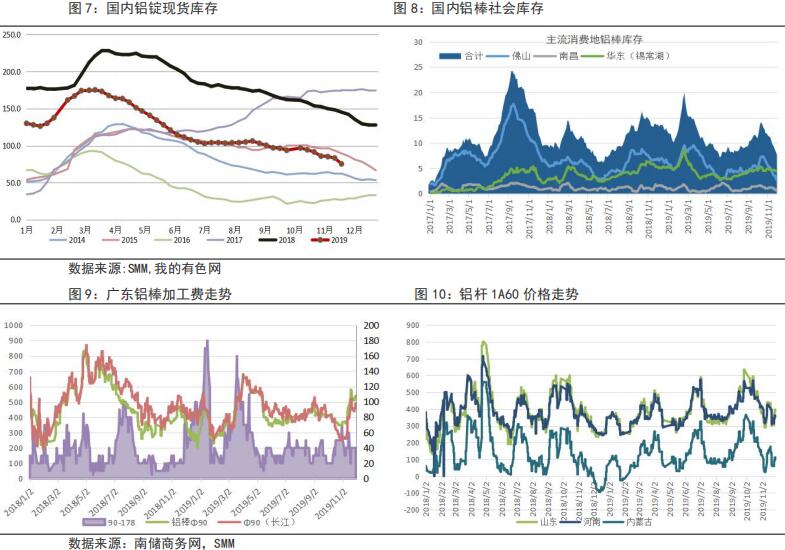

加工费方面,本周铝棒加工费继续维持偏强走势,因各地库存相对较低,支撑 价格。佛山市场 90-120 系列铝棒均价报 540-530 元/吨,较上周五上涨 20 元/ 吨;无锡市场 330-290 元/吨,较上周基本持平;南昌市场 90-120 系列铝棒均 价报 340-330 元/吨,较上周基本持平。山东普铝杆加工费均价报 385 元/吨, 较上周五上涨 65 元/吨。

库存方面,截止本周四(28 日),SMM 统计国内铝锭现货库存 75.5 万吨,较上 周四下降 4.4 万吨,降幅较上周增加了 0.9 万吨,佛山降幅最为显著,因长期 倒挂的两地价差使得到货偏低,出库提升明显,因铝棒加工费大涨,提升了市场铝锭采购替代需求;巩义库存企稳,价格贴水有所扩大,回归常态。同期, 钢联统计国内铝棒库存 7.7 万吨,较上周四下降 1.15 万吨,佛山库存降至 2.6 万吨历史低位区间,无锡库存相对偏高。

(三)氧化铝:氧化铝价格向下调整 内外价差逐渐收敛

氧化铝方面,本周氧化铝价格继续回落,北方地区已出现 2500 元/吨以下的现 货成交价格,并且数量较大,南方地区近期成交价格则跌至 2400 元/吨左右。 而海外氧化铝 FOB 本周降至 275.5 美元/吨,尽管到岸自提价格仍低于国内价格, 但考虑到财务成本,内外价差已基本不大,不过 20-30 万吨月进口量补充了国 内生产相对偏低的状态,造成了市场整体供应相对充裕的状态,脱离这一状态 需要电解铝开工持续回升至一段时间才有望解决。

氧化铝开工方面,截止本周五,鲁证期货统计国内氧化铝开工产能 7010 万吨, 较上周增加 65 万吨,靖西天桂铝业 80 万吨达产。

矿石方面价格整体维持稳定。当前山西地区主流含铝 60%,铝硅比 5.0 品位的国 产矿石仍保持在较高位置,基本位于 450-500 元/吨区间内裸价到厂,个别企业 由于收矿吃力此品位矿石已位于 520、530 元/吨的高价进行收矿,造成成本攀升,下游氧化铝价格低迷,综合使得氧化铝企业利润空间被压缩。河南地区含 铝 60%,铝硅比 5.0 品位的国产矿石价格位于 340 元/吨左右裸价到厂,相比于 之前的高位价差已达 150 元/吨左右,未来河南地区国产矿石继续下跌的可能性 较小,受其他因素影响或将小幅上行。贵州地区含铝 60%,铝硅比 6.0 品位的矿 石保持在 320 元/吨左右裸价到厂,未来变动不大(百川资讯)。

目前国内氧化铝开工整体偏低,但加上进口年化 300 万吨左右,整体供应略为 充裕,供需状况节前难以扭转,但节后电解铝开工将回升至 3700 万吨甚至以上, 若进口量未能持续扩大或下降,氧化铝价格将有企稳回升的空间,不过空间不 大,因持续压制的开工复产动能较强,但价格继续下探将加速触底。

二、行情预测:去库存提振有限 注意多头挤仓风险

展望下周,本周高速去库存令市场对 12 月库存预期有所提升,不过从年末效应 及持仓状况来看,价格变化空间不大,淡季补库存下行预期不变。我们预期下 周去库存即便维持本周状况,价格提振空间不大,但据悉西北到货可能出现集 中到货状况,可能令去库表现较差,打压价格回落。

多头挤仓方面,目前现货高升水仍在刺激仓单流出,周五仓单库存已降至 6.7 万吨,当日流出 3000 余吨,若现货高升水持续、仓单加速流出,近月持仓相对 仓单数量偏高,多头挤仓风险将增加。

逻辑:临近淡季铝锭供给大增,电解铝开工产能快速上升,利润水平偏高,价 格回落压力较大;现货高升水,仓单加速流出,注意多头挤仓风险,近月升水 强劲,升贴水不确定性较高。

策略:加速现货销售,主力逢高做空。

三、一周价格回顾

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!