其他频道

一、行情回顾

(一)宏观:中美重启第十三轮贸易磋商 预期将有实质性进展

宏观方面,本周中美贸易延续上周缓和态势,国内主动降准释放流动性,而英 国议会阻止无协议脱欧、美国制造业 PMI 和非农数据不及预期,使得强势美元 冲高回落,缓解了商品价格压力。

周四,中方牵头人刘鹤应邀同美方贸易代表莱特希泽、财政部长姆努钦通话, 双方同意 10 月初在华盛顿举行第十三轮中美经贸高级别磋商,此前双方将保持 密切沟通,工作层将于 9 月中旬开展认真磋商,为高级别磋商取得实质性进展 做好充分准备。实质性进展在最近几轮贸易谈判都没提出,反映了本次谈判更 为强烈的达成部分协议的预期。

周四国常会提出“加快落实降低实际利率水平的措施,及时运用普遍降准和定 向降准等政策工具,引导金融机构完善考核激励机制,将资金更多用于普惠金 融,加大金融对实体经济特别是小微企业的支持力度”,增强了市场货币宽松 预期。周五盘后,央行宣布“全面+定向”降准,本次降准是本轮降准周期中宽 松力度最大的一次。

海外方面,周二美国 8 月 ISM 制造业 PMI 跌至 49.1,不仅创下 2016 年 1 月以来 最低水平,且是 2016 年 8 月以来首次跌破荣枯线。周五美国劳工部报告显示, 美国 8 月非农就业人口增加 13 万,为 2019 年 5 月以来低位,且不及市场预期。 不过,美联储主席鲍威尔承认美国经济前景面临“诸多显著”风险,但在讲话 中对美国经济现状表示肯定,暗示了美联储仍然坚定当前货币政策,降息预期 有所下降。

(二)电解铝:贸易磋商重启提振市场 铝价温和走强

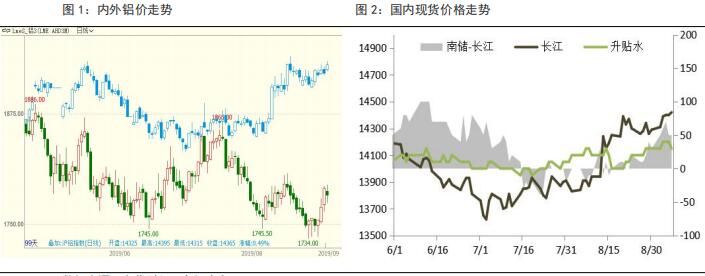

电解铝方面,本周电解铝价格整体呈现出震荡偏强走势,主要是因中美贸易紧 张局势有所缓解和国内货币宽松政策预期提振,市场信心提振铝价反弹;此外, 强势美元冲高回落缓解了商品价格压力。而基本面方面,则整体不及预期,去 库存偏弱,受铝价上扬影响,成交贴水扩大、铝棒加工费迅速回调,显示市场 需求偏弱,铝价上行动能不足。截止本周五,沪铝主力 1910 收盘报 14395 元/ 吨,较上周同期上涨 135 元/吨,长江现货报 14420 元/吨,较上周同期上涨 130 元/吨,LME 三月铝 15:00 报 1779 美元/吨,较上周同期上涨 29 美元/吨,沪伦 比有所回落。

消息方面,新疆信发计划本月底启动复产,部分受损电解槽可能需要较长时间 检修复产。东方希望新恒丰计划本月底启动二期 25 万吨;广元林丰铝电计划 10 月初启动 25 万吨,该厂设备由林州林丰铝电拆解搬迁,预期启动较快。西部水 电第二个 5 万吨复产工作本周六启动,此前因铝价偏低中断复产工作。

库存方面,库存方面,截止本周四,SMM 统计国内铝锭库存报 101.6 万吨,较上 周同期下降 1.7 万吨,降幅放缓;同期,钢联铝棒库存报 10.4 万吨,较上周同 期增加 1.15 万吨,库存意外大增,或是阶段性的集中到货影响,整体供给下降 明显,特别信发、苏锡等工厂减产、停产。

电解铝产能方面,截止本周末,鲁证期货统计国内电解铝运行产能 3574.85 万 吨,较上周增加 10.5 万吨,因兴仁登高、魏桥等企业产能增加,预计产能将保 持较高回升态势。截止目前,年内新增电解铝产能 159.5 万吨,减产 237.3 万 吨,复产产能 80.5 万吨。

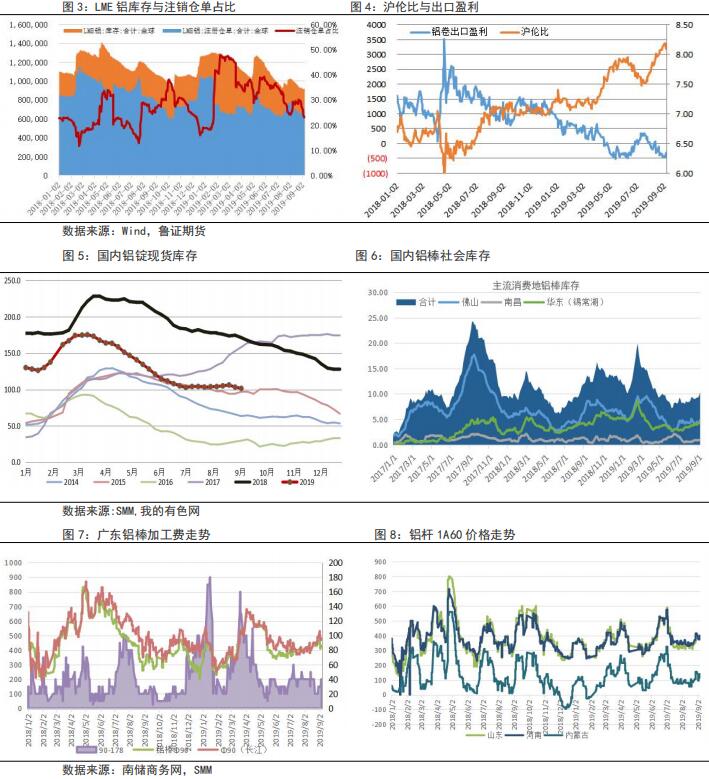

加工费方面,本周铝棒加工费大幅回调,因到货增加,需求依旧偏弱,出货增 加导致加工费回调。截止周五,佛山铝棒加工费均价报 400-430 元/吨,较上周 下跌 30 元/吨;无锡铝棒加工费均价报 330-400 元/吨,较上周下跌 50-30 元/ 吨,南昌铝棒加工费报 250 元/吨,较上周下跌 70 元/吨,临沂铝棒加工费维持 不变。铝杆方面,周五山东普铝杆加工费报 340-400 元/吨,较上周持平。

(三)氧化铝:供给预期仍相对偏紧 价格继续保持反弹态势

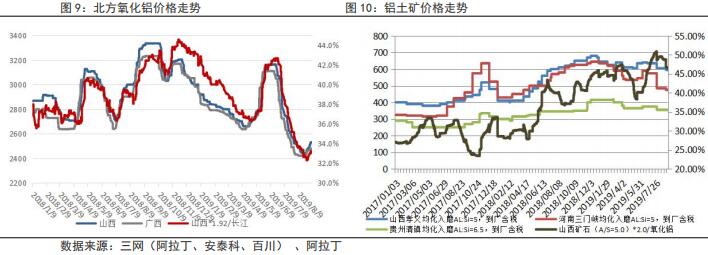

氧化铝方面,本周氧化铝价格继续反弹,反弹力度明显减弱,成交量有所下降, 周内消息称交口信发氧化铝将于本月中旬复产,打击了市场交易信心,观望情 绪再度增加,买卖双方意向价格较三网均价基本持平,短期上涨空间有限。截 止本周五,山西三网氧化铝均价报 2561 元/吨,较上周五上涨 27 元/吨。

氧化铝开工方面,截止本周末,鲁证期货统计国内氧化铝开工产能 6995 万吨, 较上月底开工变化不大,但仍然有大量企业处于减产、停产、压产中。产能变 化方面,交口信发本月中旬即将复产,预计复产开工产能 140 万吨,靖西天桂 铝业本月将实现达产 80 万吨;国电投务川氧化铝则再度推迟至年底。

本月初,国产矿石价格继续小幅下调,南方整体相对稳定。其中山西地区铝含 量 60%、铝硅比 5.0 的铝土矿到厂不含税价格 450-480 元/吨,铝含量 58%、铝 硅比 4.0 的铝土矿到厂不含税价格 350-380 元/吨;河南地区铝含量 60%、铝硅 比 5.0 的铝土矿到厂不含税价格微降至 390-420 元/吨,铝含量 58%、铝硅比 4.0 的铝土矿到厂不含税价格微降至 285-310 元/吨;贵州地区铝含量 60%、铝硅比 5.5-6.0 的铝土矿到厂不含税价格微降至 225-290 元/吨。随着北方进入秋冬季, 天气情况转差,加上国庆 70 周年,多数矿山开采继续受限,铝土矿供应维持紧 张状态,当前价格下调主要是缓和氧化铝生产成本压力。

目前电解铝开工保持旺盛回升态势,但氧化铝开工相对偏紧,国庆期间登封中 美铝业和洛阳香江万基若仍达不到超低排放将被迫停产,且氧化铝价格偏低, 大量企业处于压产状态,因此氧化铝相对电解铝是偏紧的,但市场流动性不足, 仅有少量刚需成交,价格上涨缓慢,预计短期内价格仍然继续小幅回暖态势。

二、行情预测:利好消化 短期价格维持区间震荡走势

展望下周,重点关注美联储动向,特别是下周美国 8 月 CPI 状况,通胀低迷是 美联储 7 月降息的原因之一,如果通胀及零售数据偏弱将加剧对美国经济衰退 的疑虑,将使得美联储面临更多降息压力,美元回落则金属价格相对走强。我 们预期美国经济数据仍然表现相对强劲,美联储没有必要间隔如此短时间再度 降息。

基本面方面,去库存仍然是市场关注的焦点,反映市场需求的重要指标,目前 看整体弱于预期,特别是出口状况恶化比较明显,不过电解铝大幅度减产使得 供给迅速下降,短期内复产、新增产能难以补充,因此短中期价格维持偏强走 势,支撑强劲。但同时,中远期产能大幅回升,需求依旧疲软,特别是铝厂利 润丰厚,限制了铝价回升空间,我们预计下周铝价将维持区 14200-14400 元/吨 间震荡走势,受中美重启经贸磋商、降准利好消化,价格前期或相对偏弱。

逻辑:中美贸易战情绪缓和,预期有实质性进展,但仍存不确定性;美联储 9 月降息分歧增加,市场波动风险增加;中美谈判、降准利好消化,预计铝价维 持区间震荡走势。

策略:短线 14200 附近做多,长线逢高做空。

三、一周价格回顾

四、一周重点新闻

1.2019 年 7 月中国铝合金车轮出口情况简析

2019 年 7 月,中国铝合金车轮出口 3.65 亿美元,同比减少 8.5%,出口数量 826 万只(10kg/只计算),同比减少 0.3%;出口厂商 510 家。2019 年 1-7 月份中 国铝车轮出口 23.70 亿美元,同比减少 12.1%,出口数量 5237 万只(10kg/只计 算),同比减少 5.6%。其中 7 月份:出口≥1 万只公司 79 家、≥5 万只公司 30 家、≥10 万只公司 15 家、≥20 万只公司 8 家、≥50 万只公司 3 家、≥100 万 只公司 1 家。

2.1200*2450mm 宽幅铸轧生产线在明泰铝业顺利穿带并生产

明泰铝业新引进的国内宽幅铸轧生产线已于 27 日顺利穿带,并在 28 日成功生 产出第一卷铸轧坯料。2019 年 6 月 22 日,经公司研究决定将铸轧分厂 6#铸轧 线进行升级改造,由原来 680*1650mm 铸轧机改为 1200*2450mm 铸轧机。

3.文山马塘工业园区加快水电铝材一体化项目建设

截至目前,文山铝业有限公司年产 50 万吨水电铝材一体化项目累计完成固定资 产投资 115898 万元。场地平整工作已基本完成;地基处理完成总量的 91%;关 键设备整流变压器已组织生产;高压电线、供水管网等已全部改迁完成,自建 混凝土搅拌站已开始生产。项目道路工程、边坡治理、电解 1、6 区及开关站土 建等重点子项已全面开工。建设起止年限为 2018 年至 2020 年

4.马来西亚加强铝土矿开采及出口操作流程

9 月 5 日,马来西亚周四宣布,在与包括矿商及环保组织等利益相关方进行商谈 后,基于之前的建议草案,已完成新的铝土矿开采和出口操作流程。新的操作 流程包括将每月铝土矿出口限制在 60 万吨以内。据悉,该流程目前仅适用于彭 亨州,但将逐步推行至马来西亚全国

5.7 月巴西原铝产量 54,900 吨 同比增长 6.4%

受益于铝包装行业的需求增长,预计巴西铝消费量在今年底或 2020 年初将回归 到 2013 年的创纪录水平。根据巴西铝业协会数据,预计今年的表观消费量将较 2018 年增长约 7.5%。据巴西铝业协会统计,7 月份巴西原铝产量 54900 吨,较2018 年同期增长 6.4%,为去年 4 月(60300 吨)以来高水平;较之今年 6 月原 铝产量环比增长 12.7%

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!