其他频道

一、行情回顾

(一)宏观:特朗普四处出击贸易关税

本周特朗普继续搅动贸易谈判,周一特朗普突然宣布重新引入对巴西和阿根廷 钢铁和铝关税,其中阿根廷对美出口铝锭数量较多;周二美国对法国提议实施 数字税贸易报复,随着美国退出自由贸易市场造成对外权力式微,逐渐得到了 越来越多的国家认同。此外,特朗普周二还表示中美贸易协议没有期限,最好 等到 2020 年大选之后签订,使得市场预期 12 月 15 日关税期限达成协议额可能 性降低不少。不过,周三特朗普又表示中美贸易谈判进展顺利,随后中国排除 部分美国农产品关税措施,令市场情绪得到一些缓和,总体而言,国内市场对 中美贸易协议达成预期变化、情绪波动不大。

本周美国非农就业数据超预期,11 月份非农就业创下 1 月以来最大增幅,失业 率创新 1969 年以来最低 3.5%,而周三公布的 ADP 就业报告则新增就业人口远不 及预期,无疑给了非农数据更大的预期反差,市场情绪有所回暖,美元受提振。

12 月 6 日中央政治局经济工作会议,此次政治局会议虽然对政策细节着墨不多, 但突出强调了来年经济工作的两大主线:紧扣全面建成小康社会目标任务和坚 决打好三大攻坚战。对稳增长提及显著少于高质量发展,显示经济增长压力并 不大,大搞刺激的需求不高。

(二)电解铝:高速去库利好基本出尽 沪铝高位趋弱

电解铝方面,本周沪铝去库存再度有所强化,去化更是高达 5 万吨,不过部分 数据显示出库有所弱化,市场担忧集中性到货令去库存终止,使得沪铝高位回 落,主力最高上冲仅 13995 元/吨,显示沪铝淡季补库存对价格反弹制约较大。 LME 方面,现货升水状况仍未有所改善,近期由于中美贸易协议情绪扰动,价格 起伏不定,令内外盘价格走势分化。现货升贴水方面,当月贴水幅度有所下降, 显示市场对 12 月份多头挤仓预期有所下降,随着 12 月交割日临近,仓单库存 止住了下降态势,主力 11 月交割以来收货、当月多头持仓均呈现出大幅下降。

截止本周五,沪铝主力 2001 收盘报 13840 元/吨,较上周五收盘下跌 45 元/吨, LME 三月铝 15:00 报 1748 美元/吨,较上周同期下跌 11.5 美元/吨,沪伦比 7.92。 长江现货铝锭价格报 14070 元/吨,较上周五上涨 70 元/吨。

消息方面,云铝溢鑫计划下月投产,此外云铝正在抓紧为文山铝业和海鑫项目 赶制铝母线;神火项目近期也将启动投产。中国 11 月未锻轧铝及铝材出口 45.2万吨,10 月为 43 万吨,相关研究表明出口回暖是年前赶工交货所致,预计近期 仍将持续。明年 1 季度日本铝升水敲定在 83 美元/吨,比今年第 1 季度(85 美 元/吨)下跌 2%,比今年第 4 季度(97 美元/吨)下跌 14%,是 2016 年以来的最 低值。

电解铝产能方面,鲁证期货调研统计国内电解铝开工产能 3653.9 万吨(有修正), 较上周增加 13 万吨,广元林丰、固阳新恒丰投产,魏桥、信发等铝厂产能继续 恢复中。

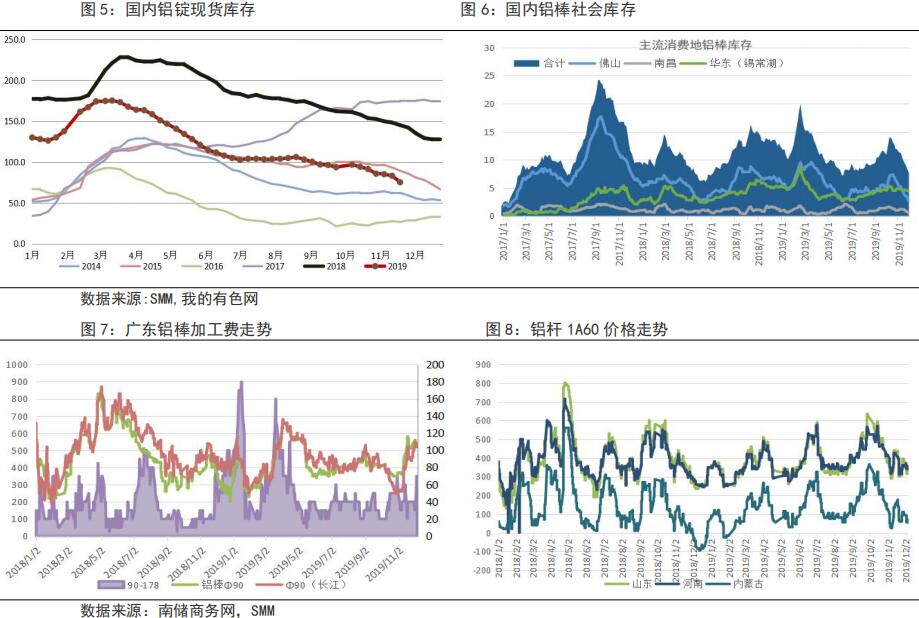

加工费方面,本周铝棒加工费维持偏强态势,因整体库存水平较低,江西加工 费涨幅明显。截止周五,佛山地区 90-120 系列铝棒均价报 540-520 元/吨,较 上周基本持平;无锡市场 330-290 元/吨,较上周持平;南昌市场 410-390 元/ 吨,较上周上涨 70-60 元/吨。截止周五,山东普铝杆加工费报 340 元/吨,较 上周下跌 45 元/吨。

库存方面,截止本周四(5 日),SMM 统计国内铝锭现货库存 70.5 万吨,较上 周同期下降 5 万吨,周内降幅比较大,不过出库放缓比较明显,佛山地区降库 最为明显,因该地区铝棒库存偏低,铝锭替代铝棒需求强劲。5 日,钢联铝棒库 存报 7.55 万吨,较上周增加 5000 吨,其中佛山增幅明显,而南昌市场库存创 新低,近 4500 吨。

(三)氧化铝:年末效应促使氧化铝加速向下调整

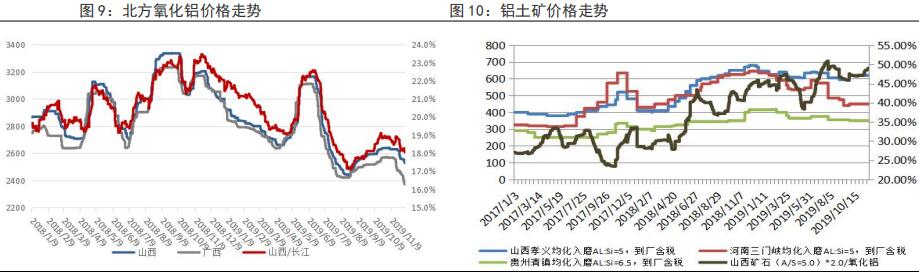

氧化铝方面,本周氧化铝价格破位下行,氧化铝厂资金紧张及年末效应,令价 格加速下行,山东地区价格趋近 2450 元/吨,广西地区更是在 2350 元/吨以下, 市场预期南北方有望分别至 2200-2400 元/吨阶段性低位,目前价格仅有广西和 山东地区氧化铝企业暂未陷入亏损,部分企业已陷入深度亏损。小企业尽管抗压能力较弱,但为维持市场份额和生产稳定,仍坚挺生产,相反大型氧化铝企 业则规模优势相对明显,抗压能力较强,也未主动调整生产,特别是几大主力 氧化铝生产企业,目前还看不到明显减产、检修潮。

氧化铝开工方面,截止本周五,鲁证期货统计国内氧化铝开工产能 7010 万吨, 较上周持平。贵州其亚计划再新建 50 万吨氧化铝生产线,靖西天桂铝业二期 80 万吨预期最快明年低投产,目前一期已基本实现达产状态。

矿石方面,尽管氧化铝价格近期呈现出破位下行态势,但矿石市场仍十分坚挺, 山西地区供应紧张状况没有得到缓解,预期若山西河南出现大面积减产,矿石 价格有望小幅下调,但下调幅度也不大。

当前山西地区主流含铝 60%,铝硅比 5.0 品位的国产矿石仍保持在较高位置,基 本位于 450-500 元/吨区间内裸价到厂,个别企业由于收矿吃力此品位矿石已位 于 520、530 元/吨的高价进行收矿,造成成本攀升,下游氧化铝价格低迷,综 合使得氧化铝企业利润空间被压缩。河南地区含铝 60%,铝硅比 5.0 品位的国产 矿石价格位于 340 元/吨左右裸价到厂,相比于之前的高位价差已达 150 元/吨 左右,未来河南地区国产矿石继续下跌的可能性较小,受其他因素影响或将小 幅上行。贵州地区含铝 60%,铝硅比 6.0 品位的矿石保持在 320 元/吨左右裸价 到厂,未来变动不大(百川资讯)。

尽管当前氧化铝价格已是破位下行,但鲜有预期能实现 V 字反弹,特别是近期 临近春节假期,低价状态的氧化铝价格可能将持续至年后。不过,随着氧化铝 深度跌破成本线,低价氧化铝对铝厂吸引力增强,补库存、增库存需求强劲, 有望托底价格,不至于出现极端低位价格,且低价时期氧化铝价格成交量相对 较少,据悉目前氧化铝成交已呈现出缩量下跌态势。氧化铝实现快速反弹的可 能性不大,大概率可能得年后才有较大反弹空间。

二、行情预测:上行动能减弱 淡季预期增强

展望下周,再度临近交割,主力多头不见踪影,多头挤仓可能性较小,去库存 受出库放缓影响,预期将开始减弱,即便继续维持高速去库,恐难以支撑价格 实行强劲反弹,本周 5 万吨去库沪铝持仓量和成交量并未有大幅度反弹,显示 市场动能较弱。据调研了解预计铝锭集中到货可能下半月出现,下周高速去库 存还是存在的,现货升水有一定的支撑。

另外,临近 12 月 15 日中美贸易关税期限,继续延期可能性大,市场达成协议 预期不大,未达成或推迟对市场冲击不大;倘若达成协议可能助推价格反弹, 但沪铝整体处于偏高状态,制约因素较强。

逻辑:临近淡季补库,现货升水支撑快速减弱;电解铝新增投产、复产数量较 大,中远期过剩压力较强,铝价下行压力增加。

策略:加速现货销售,主力逢高做空。

三、一周价格回顾

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!