其他频道

市场分析:

国内进一步释放降准、减税等积极政策信号,宏观氛围继续转好,经贸局势持续改善,短期刺激有色价格上行。供给端由于冶炼厂有联合减产可能,短期或能提振铜价,但市场总体供应仍较为宽松,下游主要行业总体疲软,短期内地产交付高峰及配网投资加码或能提振铜铝需求。预计在宏观利好消息的刺激下,短期铜铝价格或有所上行。

投资策略:

对风险偏好者:建议适当多单,止盈点可参考铜50800左右、铝15000左右,加强风险控制。对于风险中性投资者:建议配置多单,同时适当购买铜远月看跌期权,加强风险控制。

行情资讯:

1.国务院领导人在成都考察时表示,国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施,降低实际利率和综合融资成本,推动小微企业融资难融资贵问题明显缓解。

2.财政部:坚决落实落细减税降费政策,深入分析减税降费政策的减收影响,有条件的地方依法依规有序组织国有金融机构和国有企业上缴利润,加大国有资源资产盘活力度。

3.中国11月规模以上工业企业利润同比增长5.4%,前值降9.9%。1-11月累计利润同比下降2.1%,降幅比1-10月收窄0.8个百分点。

4.美国11月耐用品订单环比降2.0%,预期升1.5%,前值升0.5%;扣除国防的耐用品订单环比升0.8%,前值持平。

5.美国12月21日当周初请失业金人数为22.2万人,预期22.4万人,前值从23.4万人修正为23.5万人;初请失业金人数四周均值为22.8万人,前值22.55万人。12月14日当周续请失业金人数为171.9万人,预期169.2万人,前值从172.2万人修正为172.5万人。

6.江铜、铜陵、中铜等与自由港确定了2020年进口铜精矿长单TC基准为62美元/吨。中国铜原料联合谈判组(CSPT)12月26日在福州召开会议,敲定2020年一季度铜精矿TC的benchmark为67美金/吨,较2019年四季度上调1美元/吨。

7.中国固废化学品管理网发放2020年第一批限制类进口固废批文公布,废铜碎料核定进口量为270885吨,按照平均品位80%测算,约合金属量21.7万吨。

华安解读:

国内进一步释放降准、减税等积极政策信号,宏观氛围继续转好,经贸局势持续改善,但美国经济数并不乐观,耐用品订单下降反应美国经济活性的降低。产业端,中国冶炼厂商议联合减产的消息刺激市场情绪,提振铜价上行。

供应端:

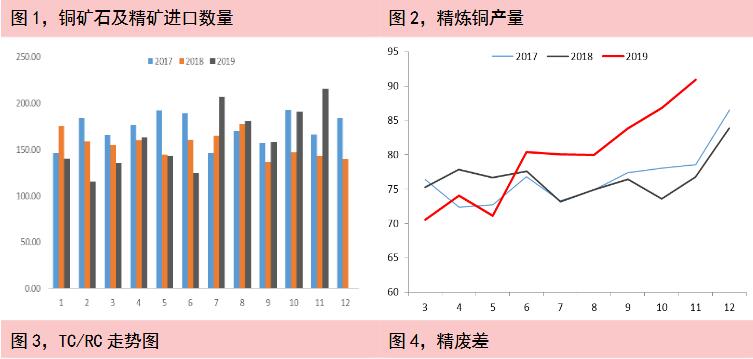

国内进口铜矿石及精矿处于较高水平;精炼铜产量处于历史同期高位。目前铜冶炼加工费处于历史低位,说明国内冶炼产能较为充足,但由于冶炼厂成本大约分布在55-75美元每吨,国内炼厂存在联合减产的可能,短期提振铜价,但联合减产难以改变铜精矿供应整体偏宽松的局面。精废价差回升说明废铜供应相对于精炼铜较为宽松,进口废铜并未出现明显缩减,精废价差的扩大会导致废铜对精炼铜替代效应的提高。

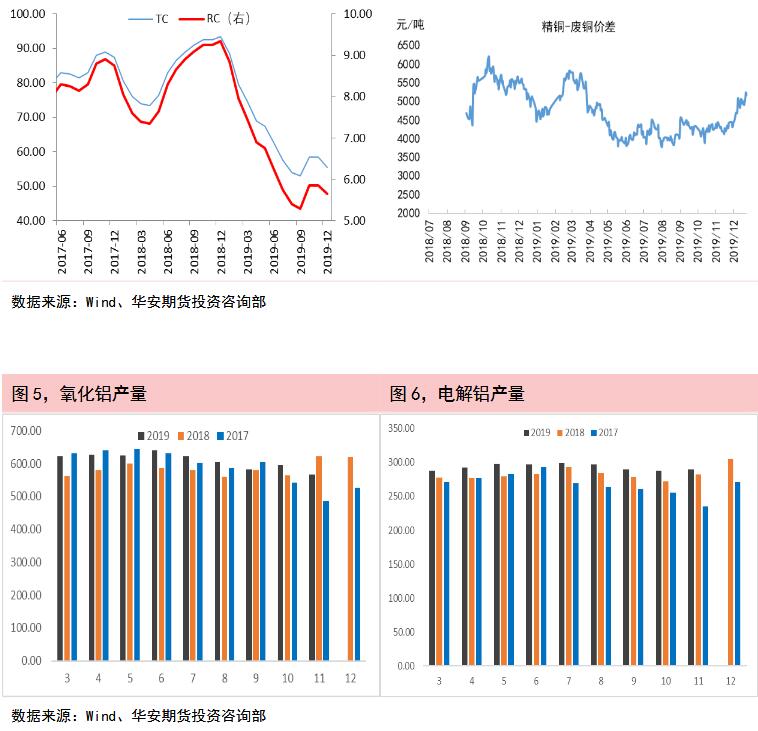

铝土矿进口量处于相对高位,氧化铝产量和电解铝产量处于高位,电解铝库存近期有所增长,市场交投氛围平平,下游备货意愿不强,供给目前而言相对宽松。

华安解读:

由于冶炼厂有联合减产可能,短期或能提振铜价,但是铜精矿整体供应偏宽松的局面并未改变,长期来看,供应端难以持续支撑铜价。

下游需求:

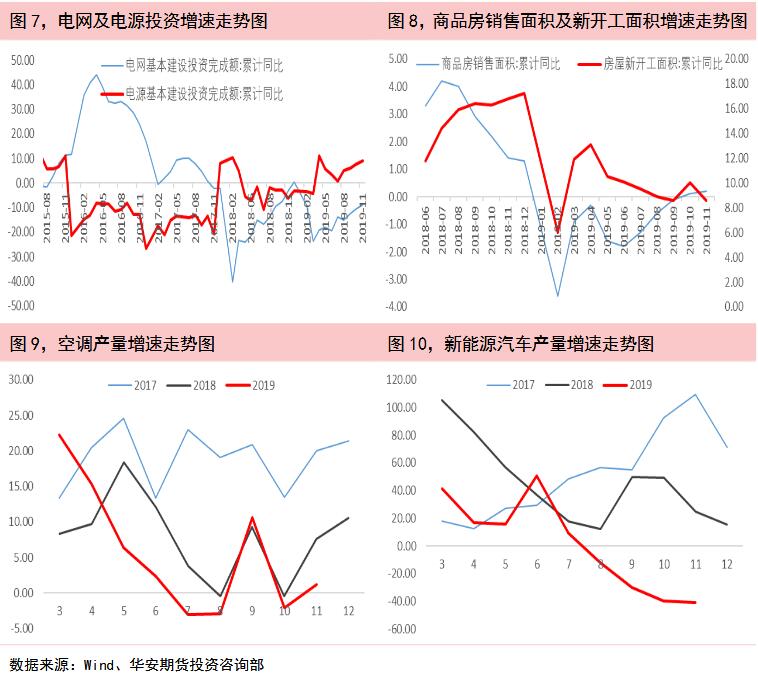

电力行业是国内精铜消费占比最大的行业。2019年11月,国家电网基本建设投资完成额累计达到4,116.00亿元,同比下降8.8%;国家电源基本建设投资完成额2,471.00亿元,累计同比增加9.2%。11月份国家电网基本建设投资同比降幅有所收窄,国家电源累计投资增速11月份继续增长,电网投资与年初规划还有较大差距,受国家电网发布的《关于进一步严格控制电网投资的通知》影响,预期电网投资不会大幅上涨,但考虑到电网投资或更多转向配网,对铜铝需求或能保持稳定。

2019年1-11月份国内房屋新开工面积205,194.43万平方米,同比增加8.6%;商品房销售面积148,905.02万平方米,同比增长0.21%,总体保持平稳。但考虑到新屋开工到房屋交付有1-2年的时间间隔,新屋交付预计迎来高峰,对铜铝的需求或短期有所增长。

2019年11月家用空调产量1,545.50万台,同比增长1.2%。从空调产量数据来看,空调产量增速相对较低,今年双十一空调行业打折力度巨大,对消费形成了一定的透支,同时也说明空调企业库存压力较大,预计后续产量增速继续处于低水平,以空调为代表的白电行业或对有色需求的促进作用有限。

2019年11月汽车产销量继续下行,其中新能源汽车产销分别完成9.5万辆和7.5万辆,同比分别下降41%和45.6%。汽车产量长期负增长,新能源汽车产量增速大量下降,汽车行业预计短期内难有表现。

华安解读:

需求端总体疲软,短期内地产交付高峰及电力投资转向配网或能提振铜铝需求。

市场分析:

国内进一步释放降准、减税等积极政策信号,宏观氛围继续转好,经贸局势持续改善,短期刺激有色价格上行。但美国经济数据并不乐观,耐用品订单下降反应美国经济或正承压。供给端由于冶炼厂有联合减产可能,短期或能提振铜价,但市场总体供应仍较为宽松,下游主要行业总体疲软,短期内地产交付高峰或能提振铜铝需求。预计在宏观利好消息的刺激下,短期铜铝价格或有所上行。

投资策略:

对风险偏好者:建议适当多单,止盈点可参考铜50800左右、铝15000左右,加强风险控制对于风险中性投资者:建议配置多单,同时适当购买铜远月看跌期权,加强风险控制。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!