其他频道

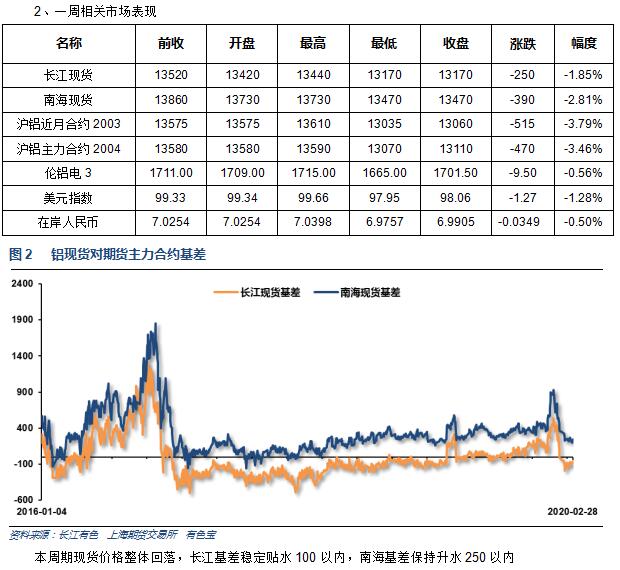

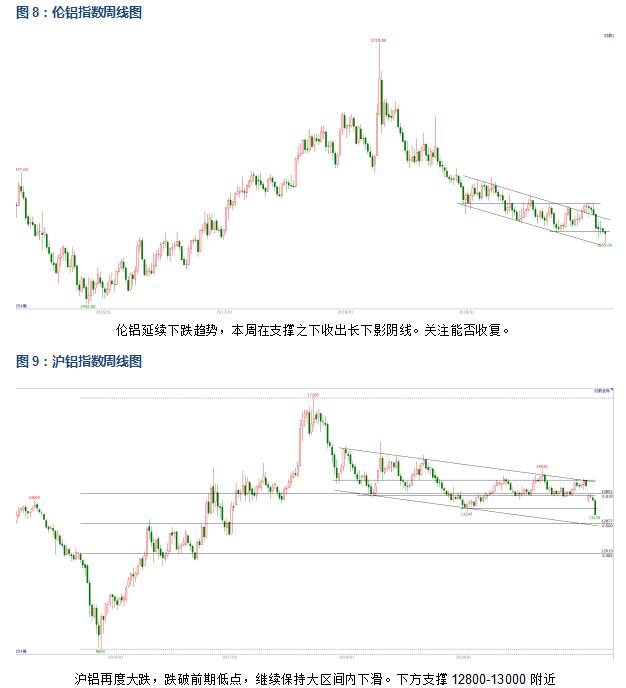

本周伦铝震荡,沪铝继续走低,沪伦比至7.80左右

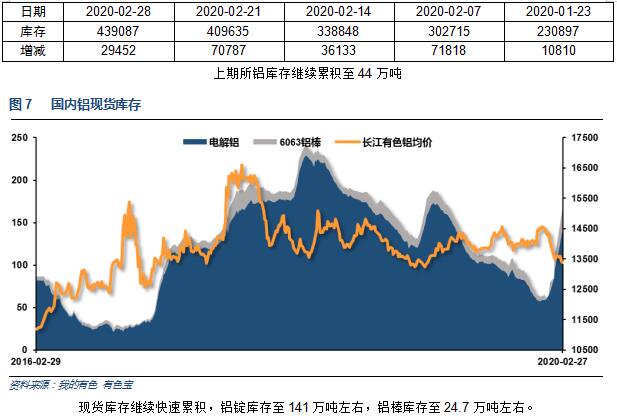

3、每周库存变化

二、一周要闻回顾:

1、美国四季度实际GDP年化季环比修正值2.1%,预期2.1%,初值2.1%。

美国2月22日当周首次申请失业救济人数 21.9万人,预期 21.2万人,前值 21万人。

美国四季度个人消费支出(PCE)年化季环比修正值 1.7%,预期 1.7%,初值 1.8%。

2、海外累计确诊病例已达5827,韩国2931,日本新冠肺炎感染者达940人,死亡11人。意大利889位列第三。

3、【央行:下调支农、支小再贷款利率0.25个百分点至2.5%】2月26日,人民银行召开电视电话会议,部署金融支持中小微企业复工复产工作。会议表示,人民银行认真贯彻稳健的货币政策要更加注重灵活适度的要求,在前期已经设立3000亿元疫情防控专项再贷款的基础上,增加再贷款再贴现专用额度5000亿元,同时,下调支农、支小再贷款利率0.25个百分点至2.5%。其中,支农、支小再贷款额度分别为1000亿元、3000亿元,再贴现额度1000亿元。2020年6月底前,对地方法人银行新发放不高于LPR加50个基点的普惠型小微企业贷款,允许等额申请再贷款资金。

【央行:下一阶段还要择机定向降准】中国人民银行副行长刘国强表示,前期设立的3000亿元专项再贷款,支持金融机构向疫情防控重点企业提供优惠利率贷款。截至2月25日,已经有1008家重点保供企业获得贷款,实际利率1.28%,低于国务院不高于1.60%的要求。市场整体利率在2.2%左右,下一步稳健货币政策还要更加灵活适度,把支持实体经济的恢复发展放到更加突出的位置。下一阶段还要择机定向降准,支持银行做普惠金融服务。继续推进LPR改革,引导整体市场利率和贷款利率下行。

中国2月官方制造业PMI:35.7 预测值:46;前值:50。 2月综合PMI产出指数为28.9%,比上月下降24.1个百分点,表明我国企业生产经营活动总体放缓。同时调查结果显示,随着党中央、国务院统筹推进疫情防控和经济社会发展,目前企业复工率回升较快,生产经营活动正有序恢复,预计3月份我国采购经理指数将会改善。

4、2019年我国进口铝土矿10066.39万吨,2018年8256.97万吨,同比增加21.91%,年度进口量首度破亿吨水平。

几内亚、澳大利亚、印尼三国依旧维持2018年的三足鼎立局面,占总进口量的94%以上。2019年我国攻进口来自几内亚的矿石4444.53万吨,同比增长16.49%;澳洲矿石2019年共进口3604.13万吨,同比稳增21.08%。印尼矿石继2018年解禁出口以来,占比明显抬升,2019年共计进口印尼铝土矿1441.12万吨,同比大增91.16%。

三、期货价格分析:

四、下周铝价分析:

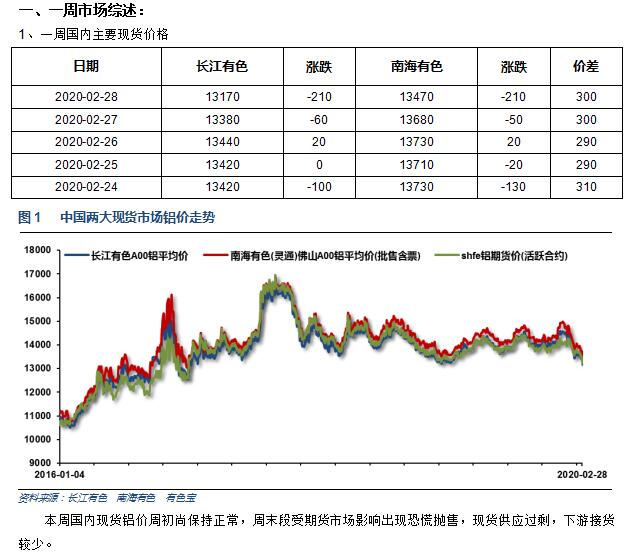

本周国内现货铝价周初尚保持正常,周末段受期货市场影响出现恐慌抛售,现货供应过剩,下游接货较少。

期货行情图表来看,伦铝延续下跌趋势,本周在支撑之下收出长下影阴线。关注能否收复。沪铝再度大跌,跌破前期低点,继续保持大区间内下滑。下方支撑12800-13000附近。

本周国内疫情趋于稳中向好,但全球意外开始蔓延重击资本市场,全球风险资产集体暴跌。行业基本面来看上游铝厂生产稳步进行,铝锭期现货库存仍将保持累积,期现货库存压力目前看恐保持至3月中旬。后续情况需关注疫情走势情况,关注生产经营何时正式恢复。库存方面截止本周期现货显性库存+铝厂库存累积超过250万吨,铝棒库存超过24万吨,供应压力不断升高。期货盘面来看沪铝轻松下跌,保持大区间盘跌走势。目前铝价已经跌破行业平均成本,但短期供需错配叠加全球意外蔓延,市场集中释放恐慌情绪,不盲目猜测底部区域,等待铝价止跌再观察能否回升。下方重要关口12800-13000附近。下周铝价料下跌为主,仅供参考。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!