其他频道

一、一周市场综述:

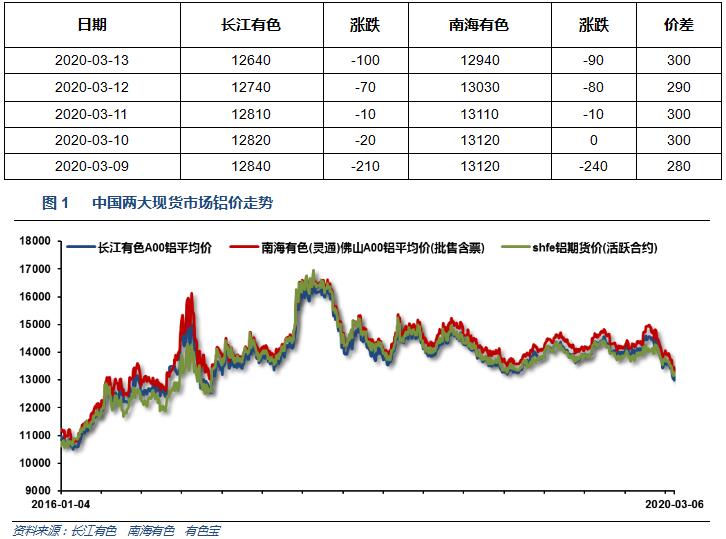

1、一周国内主要现货价格

本周国内现货铝价跌破13000之后一路下滑,市场货源充足,下游采购意愿不强,持货商出现惜售。

2、一周相关市场表现

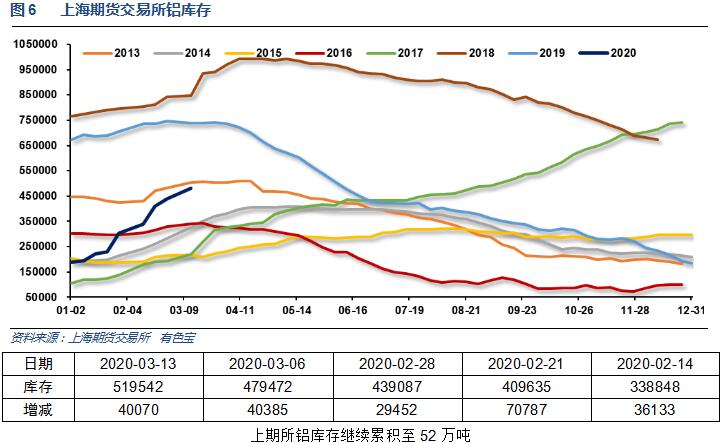

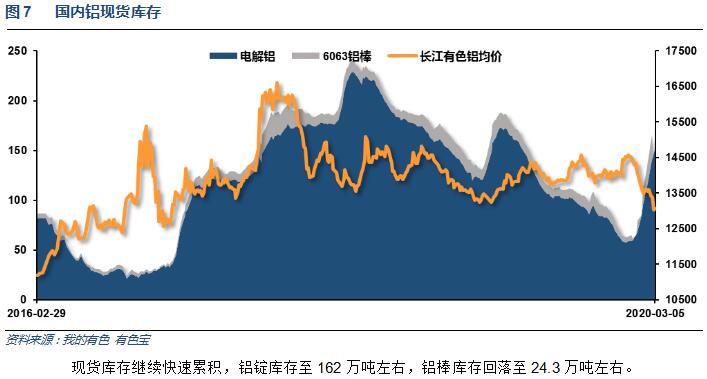

3、每周库存变化

二、一周要闻回顾:

1、美国3月7日当周首次申请失业救济人数 21.1万人,预期 22万人,前值 21.6万人。美国2月29日当周续请失业救济人数 172.2万人,预期 173.3万人,前值 172.9万人。

美国2月核心PPI环比 -0.3%,预期 0.1%,前值 0.5%。美国2月核心PPI同比 1.4%,预期 1.7%,前值 1.7%。美国2月PPI环比 -0.6%,预期 -0.1%,前值 0.5%。美国2月PPI环比 -0.6%,预期 -0.1%,前值 0.5%。

【美联储拟投放5万亿美元流动性】美国纽约联储将开展回购操作及购买行动,包含各期限债券。纽约联储本周第三次提高回购操作上限,已经在美东时间13:30进行了规模5000亿美元的3个月期回购操作。美联储将于周五再次开展这项操作,同时还将开展1个月期5000亿美元回购操作。另外,美联储计划下月总共开展10次同样规模操作。

2、欧元区第四季度GDP年率修正值:1%;预期:0.9%;前值:0.9%。

3、中国2月CPI年率 5.2%,预估5.2%,前值5.4%。中国2月PPI年率 -0.4%,预估-0.3%,前值0.1%。【国家统计局:2月份CPI继续上涨但涨幅有所回落,食品价格上涨较多】2月份,食品价格环比上涨4.3%,涨幅比上月回落0.1个百分点,影响CPI上涨约0.98个百分点;同比上涨21.9%,涨幅扩大1.3个百分点,影响CPI上涨约4.45个百分点。食品中,鲜活食品价格持续处于高位。薯类价格环比上涨16.0%,涨幅扩大8.3个百分点;猪肉价格环比上涨9.3%,涨幅扩大0.8个百分点;鲜菜、鲜果和水产品价格环比分别上涨9.5%、4.8%和3.0%,涨幅分别回落5.8、0.7和1.5个百分点。2月份,鸡蛋供应充足,价格环比下降6.9%,降幅比上月扩大3.2个百分点。

中国2月M2货币供应同比 8.8%,预期8.5%,前值8.4%。

中国2月M1货币供应同比 4.8%,预期0.7%,前值0%。

中国2月M0货币供应同比 10.9%,预期7%,前值6.6%。

中国2月新增人民币贷款 9057亿元人民币,预期11200亿元人民币,前值33400亿元人民币。

中国2月社会融资规模增量 8554亿元人民币,预期15855亿元人民币,前值50700亿元人民币。

中国人民银行决定于2020年3月16日定向降准,释放长期资金5500亿元。对符合条件的股份制商业银行再额外定向降准1个百分点

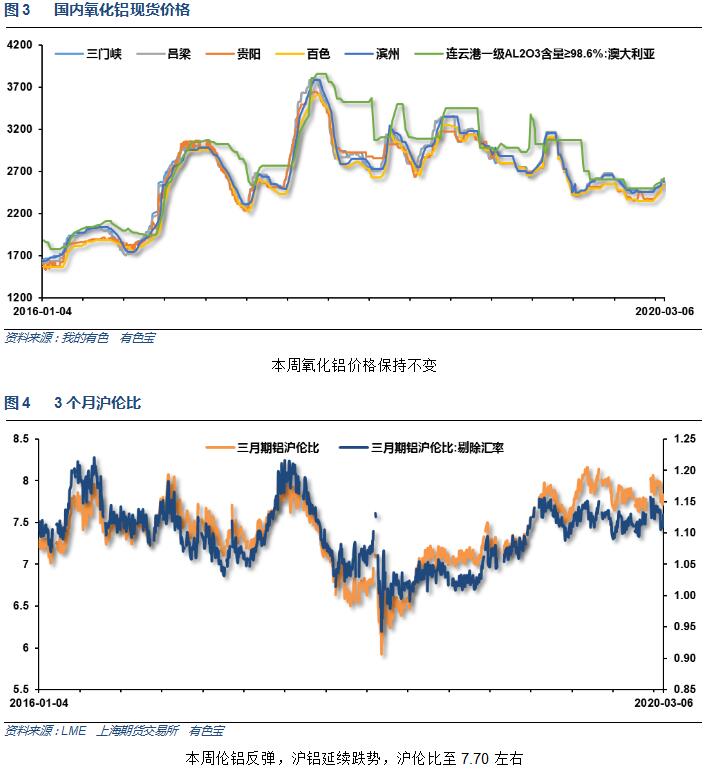

4、2019年氧化铝、电解铝产量分别为7247万吨、3504万吨,同比分别下降1%、0.9%、铝材产量5252万吨,同比增长7.5%。全年铝材出口515万吨,同比下降1.6%受海外铝土矿供给宽松影响,氧化铝产能加速扩张,2019年底建成产能突破8700万吨,进一步加剧产能过剩风险。全年合规电解铝产能释放不及预期,以及自然灾害、安全事故等偶发事件引起减产,供需矛盾缓解,电力、氧化铝、炭阳极等主要生产成本下降,铝冶炼利润205亿元,同比增长11.7%,成为带动铝行业效益向好的主要因素。

2020年1至2月中国未锻轧铝及铝材总量为669,208.1吨,同比减少25.3%

中汽协:中国2月份乘用车销量22.4万辆,同比下降81.7%;2月份汽车销量同比下降79.1%;2月份新能源汽车销量同比下降75.2%。中汽协建议尽快出台政策激发消费潜力,包括限购地区适当增加汽车号牌配额,解禁新能源车限购;建议优化延续对新能源汽车补贴政策。

三、期货价格分析:

四、下周铝价分析:

本周国内现货铝价跌破13000之后一路下滑,市场货源充足,下游采购意愿不强,持货商出现惜售。

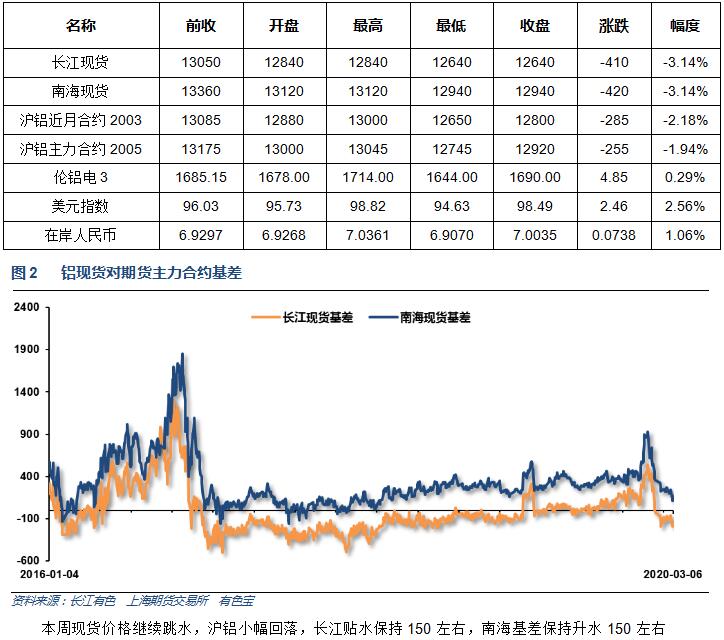

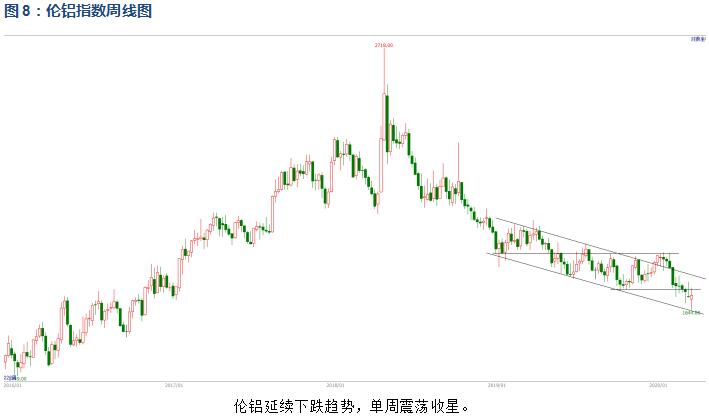

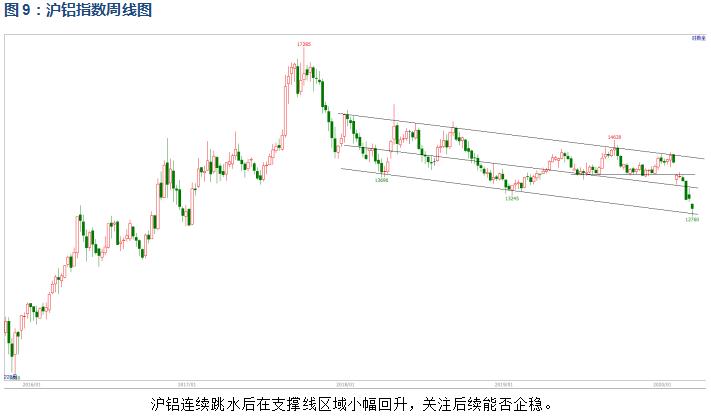

期货行情图表来看,伦铝延续下跌趋势,单周震荡收星。沪铝连续跳水后在支撑线区域小幅回升,关注后续能否企稳。

疫情蔓延全球多国,原油需求下降叠加沙特俄罗斯谈判失败开始价格战,全球股指、原油等大宗商品集体创纪录暴跌。全球央行联手出台多项货币宽松措施救市,周末夜盘市场普遍反弹。行业基本面来看上游铝厂生产稳步进行,铝锭期现货库存仍将保持累积,期现货库存压力目前看继续增加。下游生产经营逐步恢复,但终端需求恢复缓慢。截止本周期现货显性库存+铝厂库存累积超过260万吨,铝棒库存小有回落,显示需求有所好转,供应压力不断升高。期货盘面来看伦铝震荡走低,沪铝反弹乏力,表现较弱。沪铝跌至大通道关键支撑区域,关注能否有企稳回升的可能。下方重要关口12600-12800附近。下周铝价料企稳回升为主,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!