其他频道

一、一周市场综述:

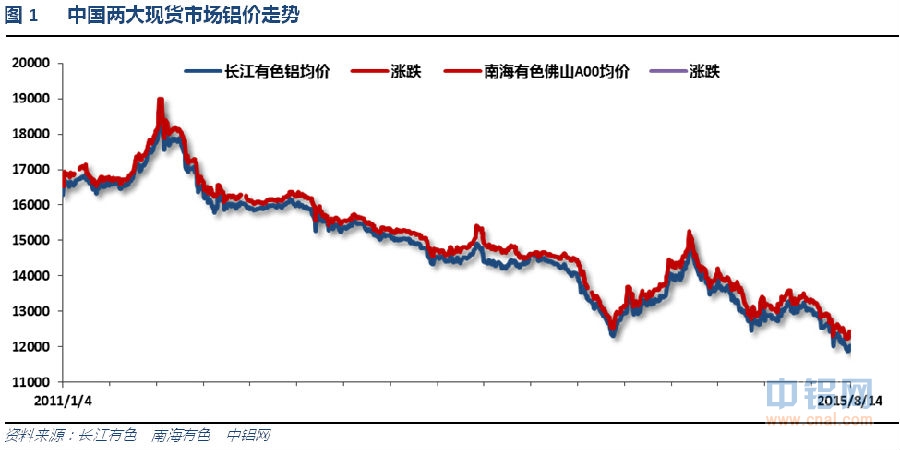

1、一周国内主要现货价格

本周现货铝价围绕12000反复波动,长江南海价差拉大至接近400。业内人士对铝价信心起色不大,下游入市接货热情不高,供需两不旺。

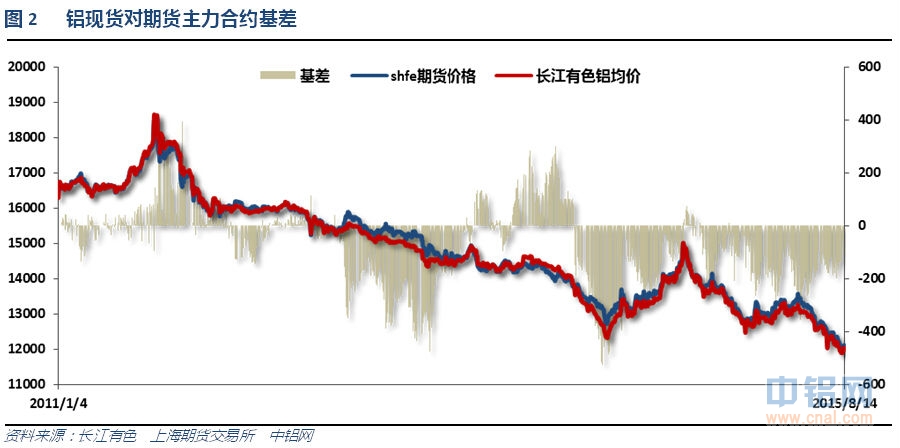

2、一周相关期货市场表现

人民币突然贬值,内盘工业品集体反弹带动沪铝跟随企稳,伦铝继续震荡盘跌,沪伦比因人民币因素走高至7.7左右。

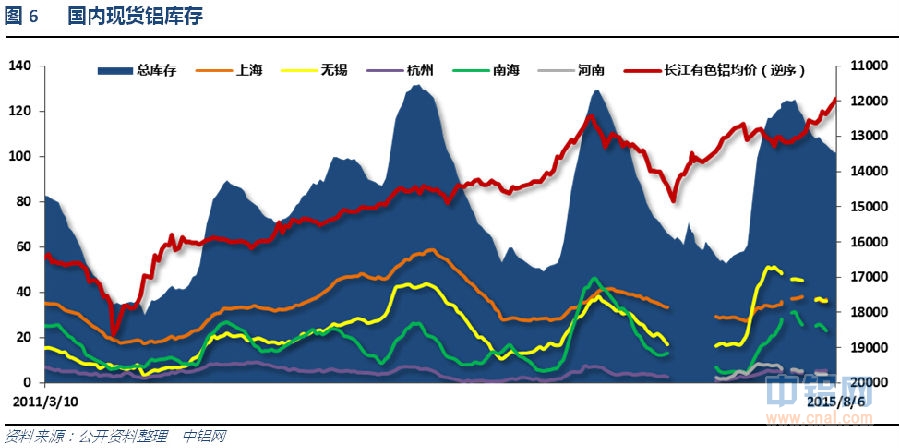

3、每周库存变化

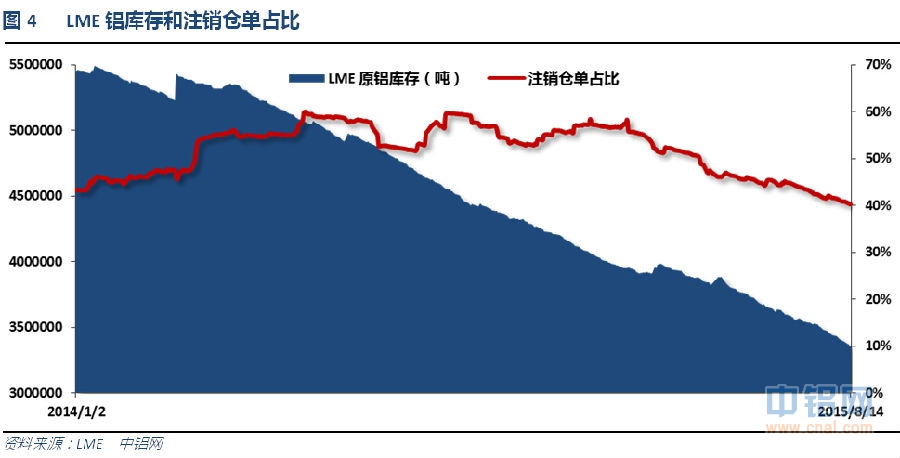

伦铝库存持续下降,注销仓单占比下降至40%

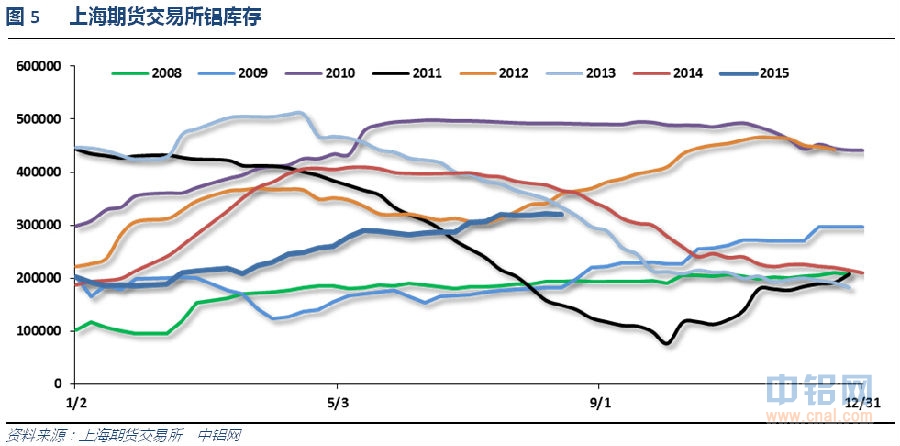

上期所铝库存近期保持相对平衡

现货库存小幅下降至102万吨左右,总体铝库存自高点下降20万吨。

二、一周要闻回顾:

1、美国7月零售销售环比0.6%,预期0.6%,前值-0.3%。美国7月零售销售(除汽车)环比0.4%,预期0.4%,前值从-0.1%修正为0.4%。美国7月零售销售(除汽车与汽油)环比0.4%,预期0.4%,前值从-0.2%修正为0.2%。

美国8月8日当周首次申请失业救济人数27.4万人,预期27.0万,前值27.0万修正为26.9万人。美国8月1日当周续请失业救济人数227.3万人,预期224.5万,前值225.5万修正为225.8万人。美国8月8日当周首次申请失业救济人数四周均值26.625万人,前值26.825万人。

美国7月工业产出环比0.6%,预期0.3%,前值从0.3%修正为0.1%。美国7月设备使用率78.0%,预期78.0%,前值从78.4%修正为77.7%。美国7月制造业产出环比0.8%,预期0.4%,前值从0.0%修正为-0.3%。

美国7月PPI环比0.2%,预期0.1%,前值0.4%。美国7月PPI同比-0.8%,预期-0.9%,前值-0.7%。美国7月核心PPI环比0.3%,预期0.1%,前值0.3%。美国7月核心PPI同比0.6%,预期0.5%,前值0.8%。

2、欧元区二季度GDP季环比初值0.3%,预期0.4%,前值0.4%。欧元区二季度GDP同比初值1.2%,预期1.3%,前值1%。

欧元区7月CPI同比终值0.2%,预期0.2%,初值0.2%。欧元区7月核心CPI同比终值1.0%,预期1.0%,初值1.0%。欧元区7月CPI环比-0.6%,预期-0.6%,前值0.0%。

欧元集团关于希腊问题的财长会议结束,会议批准了希腊援助协议。欧盟将向希腊拨付260亿欧元的首笔援助款。确认欧元区同意在未来三年向希腊提供最多860亿欧元贷款。

欧元集团主席Dijsselbloem:希腊援助款上最后一个问题得到解决。在2015年资本重组之后,希腊银行所有权将转至私有基金。860亿欧元包括250亿欧元银行资本缓冲。希腊可能会在避免名义减记的情况下实现债务可持续性。欧元区准备考虑额外的措施,来确保首次成功援助评估之后的债务可持续性。对欧元集团而言,IMF有必要参与希腊援助计划,对IMF的正面评估表示欢迎。首笔援助款将在下周三发放。

IMF总裁拉加德:希腊债务是不可持续的。希腊与欧洲之间所达成的谅解备忘录是推动局势发展的重要一步。希腊承诺改革的行为令人振奋。重申IMF认为希腊债务不可持续的立场,呼吁对希腊债务“大幅减记”。

3、中国7月M2货币供应同比13.3%,预期11.7%,前值11.8%。中国7月M1货币供应同比6.6%,预期4.9%,前值4.3%。中国7月M0货币供应同比2.9%,预期3.1%,前值2.9%。

央行负责人解释M2增速回升较快的主要原因:一是降准降息政策效应的持续释放。二是各项贷款同比多增,派生存款增加。近期我国资本市场出现波动,为了稳定市场预期、防范金融风险、支持资本市场平稳健康发展,7月份货币政策和银行体系采取了一些临时性措施,相关操作对货币信贷增长也会产生影响。下一步随着资本市场趋于稳定,这种临时性因素的影响会逐步消退。三是金融机构债券投资增加,派生存款相应增加。四是财政存款同比少增。

中国7月社会融资规模7188亿元,预期10067亿元,前值18581亿元。中国7月新增人民币贷款1.48万亿元,预期7500亿元,前值12791亿元。

中国央行称,为增强人民币兑美元汇率中间价的市场化程度和基准性,决定完善人民币兑美元汇率中间价报价。自2015年8月11日起,做市商在每日银行间外汇市场开盘前,参考上日银行间外汇市场收盘汇率,综合考虑外汇供求情况以及国际主要货币汇率变化向中国外汇交易中心提供中间价报价。

中国7月规模以上工业增加值同比6.0%,预期6.6%,前值6.8%。中国1-7月规模以上工业增加值同比6.3%,预期6.4%,前值6.3%。

中国7月社会消费品零售总额同比10.5%,预期10.6%,前值10.6%。中国1-7月社会消费品零售总额同比10.4%,预期10.4%,前值10.4%。

中国1-7月城镇固定资产投资同比11.2%,预期11.5%,前值11.4%。

1-7月份,全国房地产开发投资52562亿元,同比名义增长4.3%,增速比1-6月份回落0.3个百分点。1-7月份,房屋新开工面积81731万平方米,同比下降16.8%,降幅扩大1个百分点。1-7月份,商品房销售面积59914万平方米,同比增长6.1%,增速比1-6月份提高2.2个百分点。1-7月份,商品房销售额41171亿元,同比增长13.4%,增速提高3.4个百分点。

中国7月发电量同比-2.0%;前值+0.5%。中国1-7月发电量同比+0.4%;前值+0.6%。

中国央行货币政策委员会委员黄益平表示,中国经济面临很大下行压力。只要中国经济不崩盘,就不会出现大规模资本外逃。中国经济增长可能还要两到三年才能看是否到底。如果市场上流动性收紧,不排除央行将降准以补充流动性。短期内人民币汇率出现超过10%调整幅度的可能性不大。

中国央行7月末央行口径外汇占款下降3080亿元,至26.4万亿元人民币,创历史最大单月降幅。7月末金融机构口径外汇占款下降2491亿元,至28.9万亿元人民币,亦创历史最大单月降幅。7月末黄金储备从5332万盎司增至5393万盎司。

4、据国家统计局8月12日最新公布信息显示,7月份氧化铝产量465万吨,同比增长6.3%。1-7月份氧化铝产量3288万吨,同比增长12.0%。

据中国国家统计局公布消息,中国7月原铝(电解铝)产量增长14.1%,至272万吨。

5、中汽协发布中国汽车运营数据:7月,汽车生产151.80万辆,环比下降17.99%,同比下降11.76%;销售150.30万辆,环比下降16.64%,同比下降7.12%。其中:乘用车生产130.13万辆,环比下降18.03%,同比下降11.64%;销售126.86万辆,环比下降16.07%,同比下降6.58%。商用车生产21.67万辆,环比下降17.73%,同比下降12.49%;销售23.44万辆,环比下降19.62%,同比下降9.94%。

1-7月,汽车产销1361.27万辆和1335.33万辆,同比增长0.80%和0.39%。其中乘用车产销1162.90万辆和1136.42万辆,同比增长4.01%和3.39%;商用车产销198.37万辆和198.91万辆,同比下降14.62%和13.91%。

中汽协认为,本月汽车产销延续了此前连续双降的下滑趋势,而且降幅之大超过了预期。

三、期货价格分析:

伦铝维持在跌破1670之后反弹无力,一路跌破1600,继续单边震荡盘跌走势。

沪铝一路震荡下跌,12000附近短期有所反复,关注后续此位置能否成功支撑反弹。目前看单边下跌走势延续

四、下周铝价分析:

本周市场焦点在中国,人民币汇率中间价改革,单周大幅贬值3%至6.4附近,人民币加入新兴市场贬值队伍,一方面推后美国加息预期引起美元回落,一方面引起国内外商品价格强弱比值变化。同时最新公布的6月M2数据达到13.3%远超市场预期的12%,以及中国外汇占款月度降幅创纪录等一系列数据表明下半年货币政策偏宽松,同时人民币升值周期结束。欧元区正式达成希腊救助协议开始发放贷款,希腊问题影响消除。美国近期公布的数据不够强劲,加之中国因素导致市场预期加息放缓,美元短期回落。

盘面上看,伦铝持续跌破1600之后继续走低,单边跌势明显。沪铝跟随内盘工业品整体反弹企稳,暂时跌势放缓。关注12000附近能否成功支撑。

下周关注全球PMI数据、美国房屋数据和重磅美联储7月FOMC会议决议。宏观面来看,人民币突然贬值打破全球货币和贸易格局,货币战升级,美国加息预期放缓,美元小幅回落。此举有主动因素,表明国家稳增长重回工作重心,为抑制持续下滑的出口情况;另一方面被动因素导致国际资本加速流出中国,对人民币资产价格形成压力。关注后续贬值的程度和持续性。近期国家政策表态明显,股灾影响改革进程导致被迫举动,下半年保增长成为主线。人民币贬值一方面对进口不利,因而进口铝土矿成本上升利多国内铝锭价格。同时有利于出口有望加大中国铝材出口,缓解国内过剩情况。但同时对全球市场产生不利影响,改变全球供应偏紧局面为宽松,进一步打击伦铝和外铝升水。因而内外铝价强弱比值料发生变化。关注后续中国铝材出口数据的变化。在国内工业品集体反弹的态势下,铝虽表现偏弱,但也跟随止跌弱势跟着。下周铝价有望震荡反弹,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!