其他频道

周报摘要:6月非农数据表现强劲,推高美元。但英国退欧公投过后,全球市场资金冲进各避险资产,欧美日等国国债收益集体跌至负数,各国货币竞相贬值。人民币贬至6.69附近,整体推升国内商品价格。国内市场来看,近期国内商品出现不同程度冲高回落,多头炒作气氛有所降温。行业基本面来看,实际数据来看现货库存、交易所库存总体持续下降至近年低位,大雨影响运输加剧现货紧张情况。多头再获时间支撑,短期现货和期货近月涨势得以延续。而保值远月抛盘打压下,现货升水主力合约再次超过500。短期现货涨势料继续,拐点时间继续推后。下周铝价有望继续震荡走强,仅供参考。

一、一周市场综述:

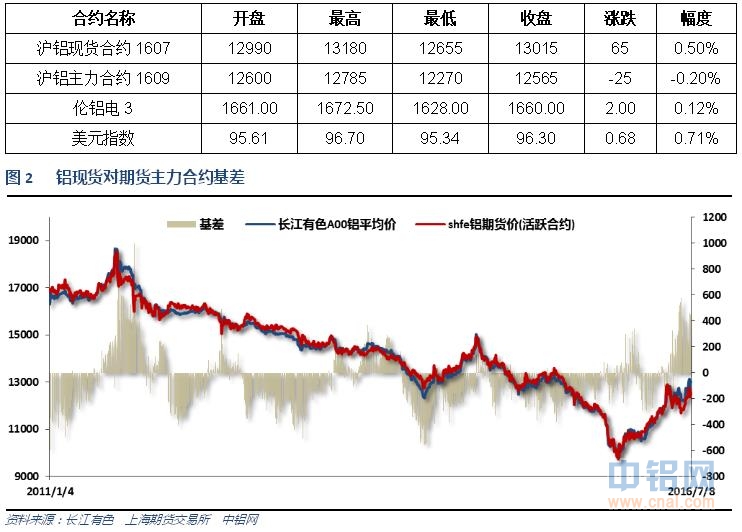

1、一周国内主要现货价格

南方降雨影响西北地区铝锭运输至华东华南,本周现货铝价再创年内新高,站上13000。总体现货铝价继续呈现震荡拉升态势。

2、一周相关期货市场表现

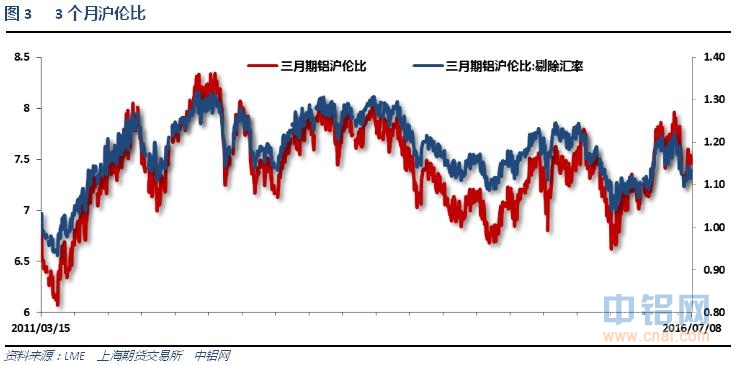

现货直上13000创年内新高,期货铝价并未跟涨,现货升水期货主力再次超过500。伦铝走强,沪伦比至7.5左右。

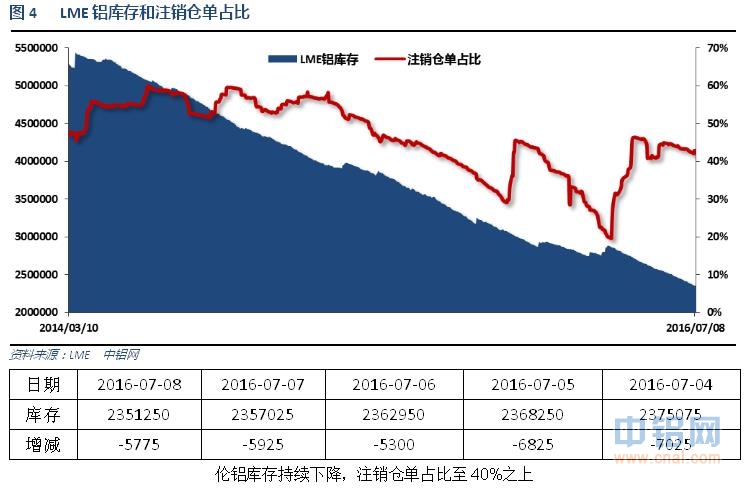

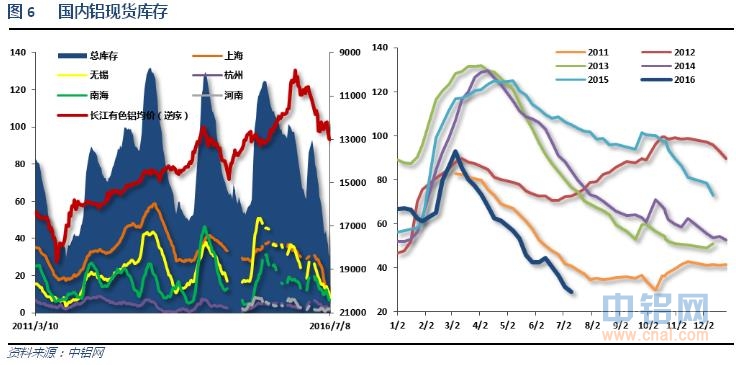

2、每周库存变化

国内现货库存总体持续下降,目前30万吨的水平仍维持近年最低,大雨影响运输进一步加剧华东华南地区现货紧张程度。

二、一周要闻回顾:

1、美国5月工厂订单环比-1%,预期-0.8%,前值1.9%修正为1.8%。美国5月扣除运输的工厂订单环比0.1%,前值0.5%修正为0.3%。美国5月耐用品订单环比终值-2.3%,预期-2.2%,初值-2.2%。美国5月扣除运输类耐用品订单环比终值-0.3%,预期-0.3%,初值-0.3%。美国5月扣除飞机非国防资本耐用品订单环比终值-0.4%,初值-0.7%。

【美联储会议纪要:几乎所有官员认为5月份非农就业报告引发不确定性】大多数官员预计通胀率朝着2%通胀目标回升。少数几名(couple)FOMC成员强调他们需要等待的立场。大多数官员在6月份认为,如果增速回暖 ,那加息就会得到保障。许多官员认为中性利率可能低于他们的想象。等待观察英国公投的影响是更为谨慎的做法。部分FOMC成员反对在在加息问题上等待太久。许多联储官员认为潜在的就业增速放缓,对于通胀率升向目标水平的信心降低。一些联储官员称中国构成金融稳定性风险。

“美联储通讯社”:美联储会议纪要显示,美联储官员们在经济前景以及加息问题上产生分歧。纪要显示美联储官员们认为等待更多数据才是谨慎的做法,而这种观点料将持续至7月会议上。英国退欧料将令美联储在加息一事上更加谨慎

美国6月ISM非制造业指数56.5,创2015年11月份以来新高,预期53.3,前值52.9。

美国6月Markit服务业PMI终值51.4,预期51.3,初值51.3。美国6月Markit综合PMI终值51.2,初值51.2。

美国7月2日当周首次申请失业救济人数25.4万,预期26.9万,前值26.8万修正为27万。美国6月25日当周续请失业救济人数212.4万,预期212万,前值212万修正为216.8万。

美国6月ADP就业人数+17.2万,预期+16万,前值+17.3万修正为+16.8万。

美国6月非农就业人口+28.7万,创下2015年10月以来新高,预期+18.0万。美国5月非农就业人口从+3.8万修正为+1.1万,4月非农就业人口从+12.3万修正为+14.4万。美国6月私营部门就业人口+26.5万,预期+17万,前值从+2.5万修正为-0.6万。美国6月制造业就业人口+1.4万,预期-0.3万,前值从-1万修正为-1.6万。

美国6月失业率4.9%,预期4.8%,前值4.7%。美国6月劳动力参与率62.7%,前值62.6%。

2、【中国央行就英国退欧公投发表声明:已做好应对预案】中国央行:密切关注英国脱欧公投情况。我们已注意到英国脱欧公投结果公布后金融市场的反应,并已做好应对预案。我们将继续实行稳健的货币政策,综合运用多种货币政策工具,保持流动性合理充裕,维护金融稳定。进一步完善人民币汇率市场化形成机制,保持人民币汇率在合理均衡水平上的基本稳定。进一步加强与有关央行、货币当局以及主要国际金融组织的政策沟通和协调。

3、截至6月底国内铝冶炼企业建成产能4138.8万吨,运行产能3316.1万吨,产能运行率80.12%,较上月回升0.1个百分点。按省份核算产能运行率回升的分别为:甘肃0.66%;贵州3.29%;山东0.23%;按省份核算产能运行率回落的为:宁夏5.41%;河南0.26%;湖北7.23%;新疆1.02%。6月份国内建成产能折算增长88.3万吨,运行产能折算增长75万吨。本月共有8家企业出现复产增产情况,3家企业出现减产。进入7月份,仍有部分铝企有复产增产计划,预计建成产能及运行产能仍将出现双增长,产能运行率或变化不大。

6月底中国进口铝土矿库存量环比减少1.5%降至3300万吨左右,但依然比去年同期高出12.7%。过去两个月中国进口铝土矿库存量持续减少。一方面,山东地区氧化铝厂恢复正常生产后,对进口铝土矿消费量增加。数据显示,6月份中国进口铝土矿消费量约500万吨,环比增加8.7%。另一方面,马来西亚铝土矿开采禁令持续,并延长至9月14日。去年年底中国大型氧化铝厂已经储备了巨量进口铝土矿库存,因此目前他们不急于大量备货,导致进口铝土矿价格缺乏上升动力。6月底进口铝土矿库存量可维持199天左右,而5月底去化天数为209天。6月份,3家氧化铝厂进口铝土矿库存量环比减少。

受降水影响,包括青铜峡、甘铝等西北铝厂发往华东和华南的铝锭铁路货运有延期,预计延期时间在4-5天。预计短期内到货延时将加剧华东和华南地区现货紧张局面。

三、期货价格分析:

四、下周铝价分析:

短期铝厂继续利用控制期现货库存软逼仓、借助大雨炒作运输问题等方式推高期铝现货月价格,带动现货价格跟随再创年内新高,站上13000。远月期货价格并未跟涨,被做空对冲头寸打压,现货升水再次超过500。

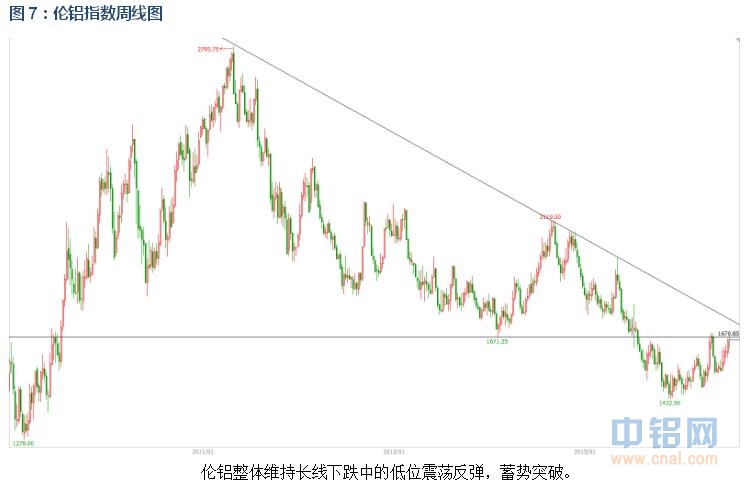

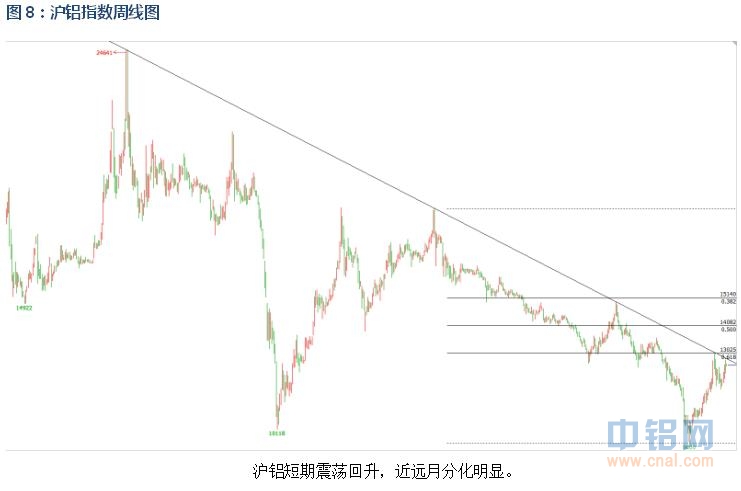

技术面看伦铝维持低位震荡走势,短期逐步反弹,再次挑战1670附近重压。沪铝再度震荡拉升,短期震荡偏强走势延续,近远月分化明显。

宏观面来看,6月非农数据表现强劲,推高美元。但英国退欧公投过后,全球市场资金冲进各避险资产,欧美日等国国债收益集体跌至负数,各国货币竞相贬值。人民币贬至6.69附近,整体推升国内商品价格。国内市场来看,近期国内商品出现不同程度冲高回落,多头炒作气氛有所降温。行业基本面来看,实际数据来看现货库存、交易所库存总体持续下降至近年低位,大雨影响运输加剧现货紧张情况。多头再获时间支撑,短期现货和期货近月涨势得以延续。而保值远月抛盘打压下,现货升水主力合约再次超过500。短期现货涨势料继续,拐点时间继续推后。下周铝价有望继续震荡走强,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!