其他频道

一、行情回顾

本月沪铝主力1704呈现冲高回落走势,最高触及 14580元,最低价13505元/吨,收盘于 13770元/ 吨,月跌幅0.90%,成交量增加 374.6万手至 480.7万手,持仓量增加62644手至 25.0万手。

外盘方面,市场氛围乐观,伦铝走强,最高价1924美元/吨,最低价1804美元/吨,收于1921美元/ 吨,月涨幅5.52%。成交量减少65440手至27.0万手,持仓量减少28877手至69.4万手,空头减仓明显。

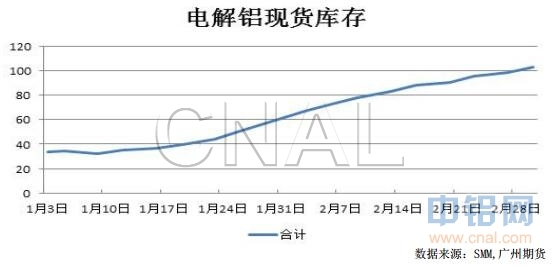

截至3月2日,电解铝现货库存为102.8万吨,较2月3日增加35.3万吨,现货到货量大幅增加,令铝 价承压,但是随着消费旺季的到来,预计库存会有所下降。

2017 年 1 月,受购置税优惠政策退坡、春节有效工作日减少等因素影响,当月汽车产销环比明显 下降;与上年同期相比,产量略降,销量微增。从主要产品产销表现来看,乘用车环比和同比均呈下降; 商用车产销环比明显下降,销量同比保持较快增长。 1 月,汽车生产 236.90 万辆,环比下降 22.65%,同比下降 3.86%;销售 251.95 万辆,环比下降 17.59%, 同比增长 0.23%。由于购置税优惠不及去年,预计会对汽车需求有所影响。

据卓创数据监测显示,2016 年国内房地产铝材消费量(含每月的旧房改建用量)约为 1176.5 万吨, 增速比 1-11 月份提高 13.7 个百分点,较去年同比增长 6.1%,比去年同期增速提高 7.3 个百分点。2016 年 12 月份国内房地产铝材消费量(含每月的旧房改建用量)约为 232.5 万吨,同比增长 9.9%,而去年 同期该值为负。

(三)境内外库存情况

根据卓创资讯,我国铝土矿进口总量为 530.3 万吨,环比下降 25.38%,但去年同期仍保持增长趋势, 同比增长 104.91%。供应端主要集中在政策性调整,而需求端在于规模性减产。政策性调整针对于印尼 维持禁矿出口政策及马来西亚暂停铝土矿开采。受到印尼禁矿政策影响,我国铝土矿进口自 2014 年第 二季度始便无印尼铝土矿进项,直至 2017 年以前将维持现状。另外,由于 2015 年迅速增加的铝土矿开 采给马来西亚当局带来警示,目前马来西亚铝矿开采暂停并受控制,当月进口量主要来自马来西亚港口 库存货源。需求端减产主要指国内进口铝土矿使用量出现下降。由于 2015 年氧化铝价格持续下滑,导 致山东地区氧化铝企业无利可图且亏损压力增加,迫使企业采取适当的经营调整,1 月份该地区氧化铝 运行产能下降超过 300 万吨/年,单月铝土矿需求量下降超 50 万吨。

中国海关总署公布的数据显示,中国 1 月未锻造铝和铝材出口量为 390,000 吨,与 12 月持平。

四、行业信息

根据《京津冀及周边地区 2017 年大气污染防治工作方案(征求意见稿)》,国家拟实施电解铝、化工 类企业错峰生产。冬季采暖季,电解铝限产 30%以上,以停产的电解槽数量计;氧化铝企业限产 50%左 右,以生产统计;碳素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产 50%以上, 以生产统计。

海德鲁公司表示,今年中国原铝产量料增加 7-9%,2016 年增幅在 3.7%。海德鲁公司在声明中称, 在中国西北地区、山东省、贵州省以及内蒙古自治区,新产能仍不断增加。该公司还称,今年中国铝需 求将增长 4-6%,2016 年增长 7.4%。海德鲁表示,预计今年中国铝市场将有 150 万吨剩余,正好弥补全 球其他地区 150 万吨的供应缺口。

从河南省地矿局获悉,第四地质勘查院实施的河南省偃龙煤田深部铝(黏)土矿勘查项目野外工作 结束,初步估算铝土矿资源量超 2.4 亿吨,矿床规模为超大型。

几内亚矿业部长周三(2 月 22 日)表示,为了满足中国对铝矾土的需求,2020 年几内亚高品位铝 土矿产量预计超过 6000 万吨。据统计,西非地区的铝土矿储备量占世界的三分之一,去年几内亚政府 已经对当地铝土矿开发项目投入了 20 亿美元,今年政府表示希望在三年内将铝土矿的年产量由 2015 年的 1800 万吨提升到 6000 万吨,这还只是一个保守数字。

五、后市预测

综合来看,库存增加令铝价承压,但是去产能政策落地提振铝价。技术上看,月级别 K 线 MA5 上穿 MA20 形成金叉,MA10 上穿 MA40 形成金叉,MACD 指标红柱放大,预计沪铝走势偏强,关注压力位 14300, 若突破,可上看 14500 。仅供参考。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!