其他频道

一、一周行情回顾

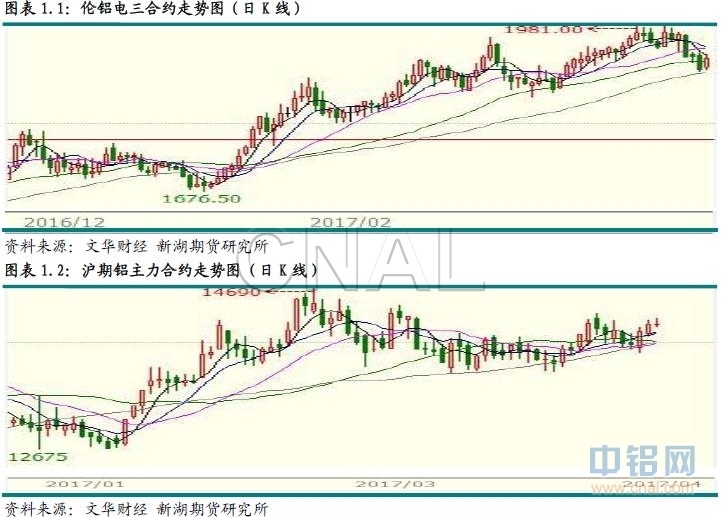

本周外盘铝价高位回落,这部分受朝鲜、叙利亚地缘政策造成避险情绪影响,伦交所三月期铝价一度跌破1900美元/吨,最低至1895.5美元/吨,不过中国外贸数据超预期使市场仍看好后市消费,加之对中国去产能预期,价格迅速反弹,三月期铝价重回1900美元/吨以上,最终收于1918.5美元/吨,一周跌2.22%。

本周铝价先抑后扬,一方面产量频创新高,库存持续走高,对价格压力明显;一方面消费继续呈上升态势,控产能政策预期仍未退,推涨价格。沪期铝本周最高至143000元/吨,最低13875元/吨,收于14230元/吨,一周涨0.92%。

二、现货市场情况

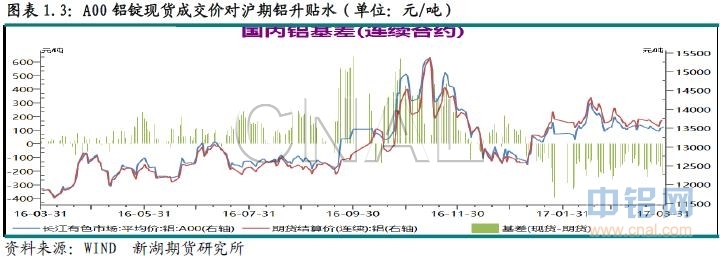

旺季消费呈上升态势,下游开工继续回升,但供应增长更快,库存持续攀升致使现货供应充足,下游按需接货,未有备库的表现。因此本周现货铝价稍有回落,成交价格自13800元/吨跌至给水平以下,华东市场最低13730元/吨,广东最低13760元/吨。之后控产能政策预期再起,宏桥投资者年会上表示配合政策限产,激起市场看涨情绪,价格再度上涨,其中华东现货最高至13910元/吨,广东最高14000元/吨。

周初期现价格还在160元/吨左右 ,之后逐步收窄至100以内,基差最高-80元/吨。

三、库存变化情况

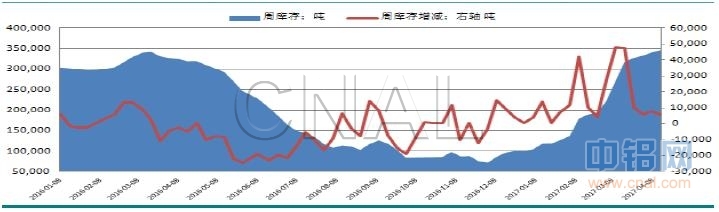

伦交所铝库存本周继续下降,总库存一周下降5.85万吨,至176万吨。从分布多数地区库存都呈减少态势,其中釜山库存减少1.53万吨,弗利辛恩库存减少近万吨,光阳及巴生港库存下降0.86及0.83万吨、鹿特丹库存下降0.5万吨。注销仓单也大幅下降,一周降超17万吨,占比下降至37.54%。

本周上期所铝库存增近6000吨,总库存增至34.59万吨。分地区看,上海地区库存增2688万吨,江苏地区库存增2393吨,浙江库存增574吨,广东增326吨。仓单量则大增近2万吨至301226吨。

图表1.5:沪期铝库存周变化(单位:吨)

图表1.5:沪期铝库存周变化(单位:吨)

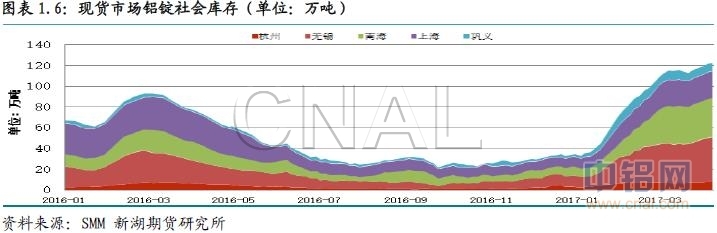

铝厂扩产进度不减,产量持续攀升,虽然消费虽然呈旺季态势,但增速不及供应增长,库存持续增加。SMM数据显示,五地库存本周四录得122.2万吨,进一步向历史高位靠拢,一周增3.3万吨。

四、行情展望

持续增加的运行产能推高供应增速,产量频创新高。其中3月份产量超过300万吨,增速也在20%以上,这使得即使消费上升的背景下库存仍持续攀升。海关数据显示3月份未锻造铝及铝材出口41万吨,环比大幅回升,但同比仍将2.4%;一季度累计出口106万吨,同比降1.6%。中短期内运行产能将继续增加,产量增速不减,并持续远超消费增长,基本面过剩局部加剧。

周四宏桥在其投资者年会中表示下半年及采暖季会检修、关停部分产能80-100万吨,不过同时表示政策对其运行影响仅限于短期。 本周氧化铝价格继续下跌,跌幅70元/吨左右,成本重心继续下移。

综合看,国内原铝消费维持旺季增长态势,但增速难以企及供应增速,中短期内市场供应过剩并趋加剧的态势不改。不过控产能政策预期升温,虽然即使有相关控产能政策出台,对短期供需基本面影响甚微,但强烈的预期仍支撑价格走势偏强。因此在政策明确之前,铝价短期走势或振荡偏强,短线可考虑转为逢低少量买入思路。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!