其他频道

一、一周市场综述:

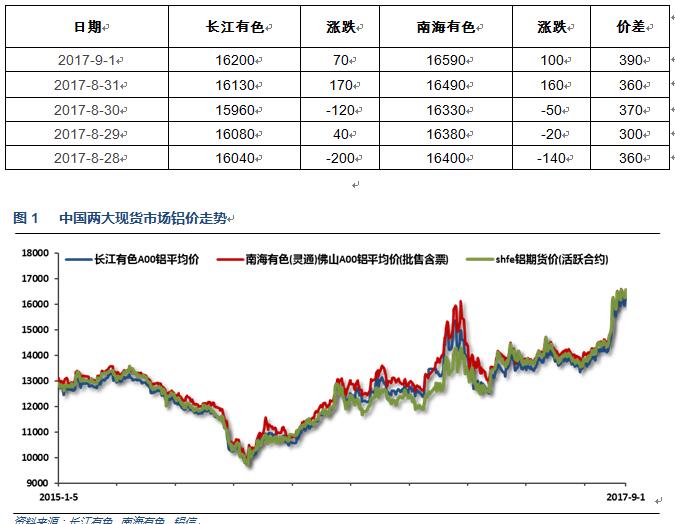

1、一周国内主要现货价格

本周受期货市场有色金属整体小幅盘升带动,现货铝价继续走高。长江铝价稳定在16000之上。下游加工业企业畏高情绪浓厚,观望明显。

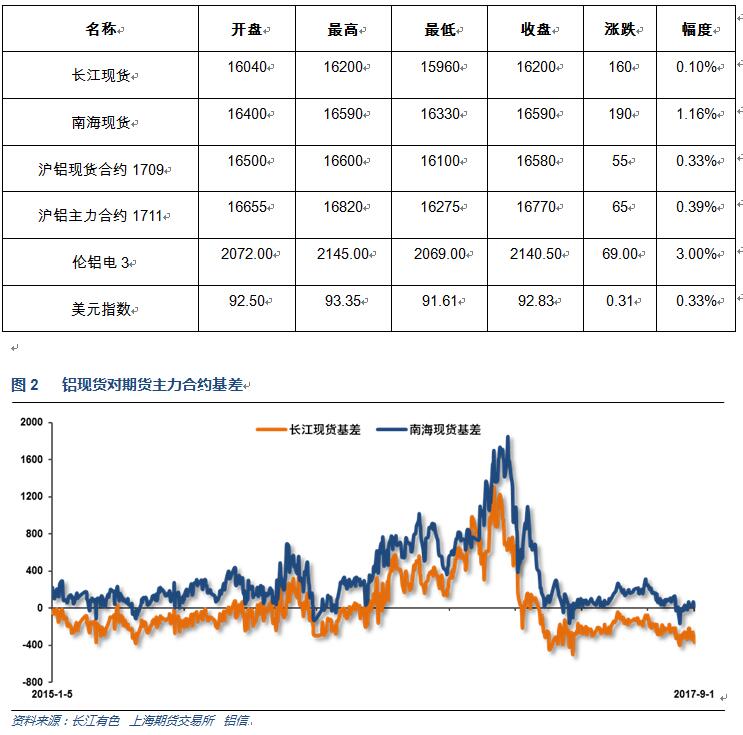

2、一周相关市场表现

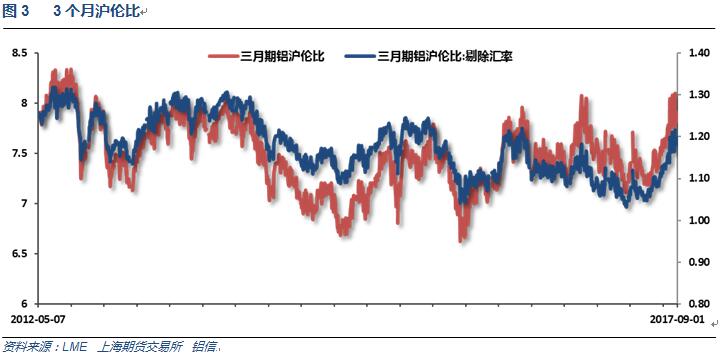

期货涨幅相对现货稍大,因市场现状不佳,而预期向好,国内基差再次超过300。本周受美元连续下跌支撑,伦铝表现更强,沪伦铝回落至7.8左右。

3、每周库存变化

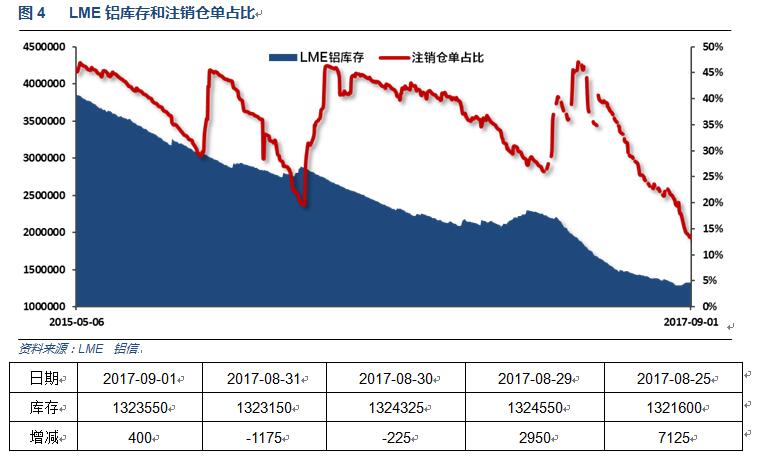

伦铝库存本周回升,注销仓单占比下降至15%以下

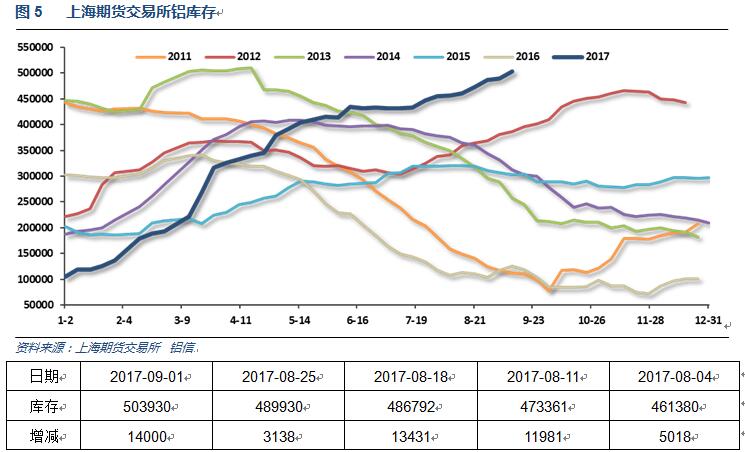

上期所铝库存继续反季节增加,超过50万吨

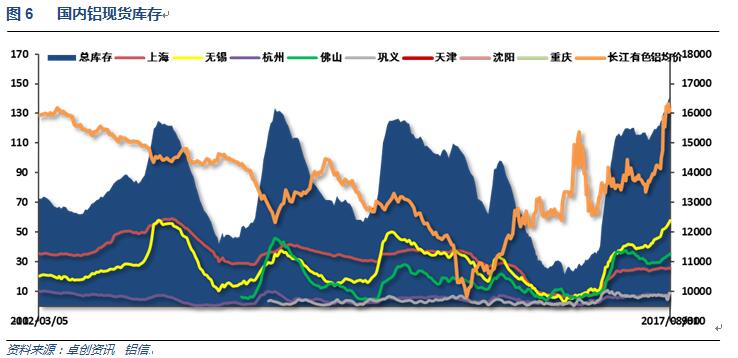

现货库存再创新高达150万吨,全行业继续囤货待涨。

二、一周要闻回顾:

1、美国二季度实际GDP年化季环比修正值 3%,创2015年一季度来最高增速,预期 2.7%,初值 2.6%。美国二季度个人消费支出(PCE)年化季环比修正值 3.3%,创一年来最高增速,预期 3%,初值 2.8%。美国二季度GDP平减指数修正值 1%,预期 1%,初值 1%。美国二季度核心个人消费支出(PCE)物价指数年化季环比修正值 0.9%,预期 0.9%,初值 0.9%。

美国8月ADP就业人数 +23.7万,创3月份来最大增幅,预期 +18.8万,前值由 +17.8万修正为 +20.1万。

美国7月成屋签约销售指数环比 -0.8%,预期 0.4%,前值 1.5%修正为 1.3%。美国7月成屋签约销售指数同比 -0.5%,预期 0.5%,前值 0.7%修正为 0.4%。

美国8月26日当周首次申请失业救济人数 23.6万,预期 23.8万,前值 23.4万修正为 23.5万。美国8月19日当周续请失业救济人数 194.2万,预期 195.1万,前值 195.4万。

美国7月PCE物价指数环比 0.1%,预期 0.1%,前值 0.0%。美国7月PCE物价指数同比 1.4%,预期 1.4%,前值 1.4%。美国7月核心PCE物价指数环比 0.1%,预期 0.1%,前值 0.1%。美国7月核心PCE物价指数同比 1.4%,创2015年12月来最低增速,预期 1.4%,前值 1.5%。

美国7月个人收入环比 0.4%,预期 0.3%,前值 0.0%。美国7月个人消费支出(PCE)环比 0.3%,预期 0.4%,前值由 0.1%修正为 0.2%。美国7月实际个人消费支出(PCE)环比 0.2%,预期 0.3%,前值由 0.0%修正为 0.2%。

美国8月ISM制造业指数 58.8,创2011年4月以来新高,预期 56.5,前值 56.3。美国8月ISM制造业新订单指数 60.3,预期 60,前值 60.4。美国8月ISM制造业物价支付指数 62,预期 62,前值 62。美国8月ISM制造业就业指数 59.9,创2011年6月来新高,前值 55.2。

美国8月Markit制造业PMI终值 52.8,预期 52.5,初值 52.5,7月终值 53.3。

美国8月非农就业人口 +15.6万,预期 +18万。美国7月非农就业人口修正为 +18.9万,初值 +20.9人。美国6月非农就业人口修正为 +21.0万,初值 +23.1人。美国6、7月份新增非农就业人数合计下修4.1万人。

美国8月失业率 4.4%,预期 4.3%,前值 4.3%。美国8月劳动力参与率 62.9%,前值 62.9%。

2、欧元区8月CPI同比初值 1.5%,创4月份来新高,预期 1.4%,前值 1.3%。欧元区8月核心CPI同比初值 1.2%,预期 1.2%,前值 1.2%。

欧元区7月失业率 9.1%,预期 9.1%,前值 9.1%。

欧元区8月制造业PMI终值 57.4,创2011年4月来新高,预期 57.4,初值 57.4;7月终值56.5。欧元区8月制造业新出口订单指数 58.5,创2月份来新高,7月为56.8。

3、中国8月官方制造业PMI 51.7,预期 51.3,前值 51.4。中国8月官方非制造业PMI 53.4,前值 54.5。

4、上周现货市场表现依旧乏善可陈。价格暴涨下游对价格的上涨并不认可,终端放缓下订单的节奏致使加工厂订 单稀少,部分小型加工企业甚至暂时停产歇息,加上环保因素导致部分铝材加工企业关停,各地下游消费普遍不佳,受此影响社会库存以超乎市场预期的速度增加,加上临近月底部分贸易商资金紧张积极出货,市场流通货源十分充裕,而采购需求略显不足,市场成交多以贸易商间流转为主。周内上海现货交易尚可,但无锡供应过于庞大出货不畅。

库存方面,截止上周四,国内社会总库存量为145.39万吨,周比增加4.7万吨。其中广东地区铝锭社会库存量为34.19万吨,周比增加1.2万吨;华东地区铝锭社会库存量为100.1万吨(其中上海库存27.6万吨, 无锡库存63.3万吨,杭州库存9.2万吨),周比增加2.5万吨(其中上海增加0.2万吨,无锡增加1.9万吨, 杭州增加0.4万吨);巩义库存11.1万吨,周比增加1万吨。上周广东铝锭出库量为3.36万吨,较前一周略微下降,周比减少0.04万吨。周三广东台风入境,公路、铁路运输均不同程度的受到影响,到货量较上周减少约0.37万吨,周内库存增量略低于1万吨。受价格上涨过快的影响,下游纷纷观望暂缓备货,铝材加工费开工率明显回落,不少加工企业开工降至3-5成的较低水平,甚至部分小型厂家暂时停产观望,需求回落致使库存增加速度快于市场预期。

广东铝棒库存增速大幅减缓。截止至上周五,广东铝棒库存为14.48万吨,较上周五增加0.85万吨。上周铝棒加工费高低分明,周一至周三南储铝棒加工费成交均价在230-240元/吨,周四期货再度大涨,加工费随即下挫,周四周五南储铝棒加工费成交均价在40-75元/吨。周内铝棒整体成交尚可,受铝基价上涨影响, 部分贸易商和厂家有均价甚至贴水抛售;而铝棒品牌之间因为下游认可度以及质量问题,加工费也高低价进一步拉大。 供需基本面上,需求端:本周铝棒出库1.91万吨,较前一周增加0.35万吨,终端消费似乎略有好转,但铝价居高不下并且订单情况不好,下游厂家观望情绪浓厚。供应端:上游企业受铝水价格以及加工费的影响,已有铝棒厂开始削减产能。因而,在库存高企,消费没有明显恢复的情况下,加工费仍会低空运行。不过套利资金的介入会对加工费略有支撑,主流加工费维持在150-250元之间可能性较大。

甘肃省政府办公厅日前印发《关于进一步降低企业用电成本支持工业发展的意见》。《意见》提出,我省将对现有存量用电企业在直购电政策基础上,通过电价叠加扶持等措施稳定工业用电,争取电解铝、铁合金、电石、碳化硅四个行业企业(与直购电政策准入范围一致)到户电价实现0.34-0.35元/千瓦时;对新建新增用电负荷,通过在园区试点增量负荷供用电体制改革突破电价瓶颈,争取重点区域、重点行业、重点企业增量负荷实际用电价格不超过0.33元/千瓦时,使我省能源资源优势真正转化为经济优势。

三、期货价格分析:

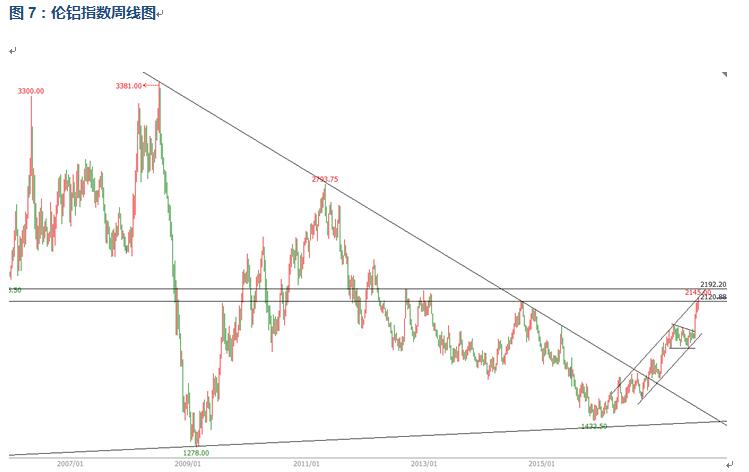

伦铝涨势延续,短线大幅拉升后面临2100-2200密集压力去,上冲压力不断加大

沪铝涨势延续,上方压力18500附近。短期连续拉涨,获利了结压力不断加大,行情维持强势震荡

四、下周铝价分析:

本周美元持续走弱,基本金属整体维持震荡,伦铝表现较强,沪铝维持强势震荡,再次冲击本轮新高。现货市场货源充足,下游观望态度浓厚。

技术图表来看,伦铝涨势延续,短线大幅拉升后面临2100-2200密集压力去,上冲压力不断加大。沪铝涨势延续,上方压力18500附近。短期连续拉涨,获利了结压力不断加大,行情维持震荡盘升。

宏观面来看,近期公布的全球经济数据总体向好,下游需求预期改善。国内期货市场炒作工业品供给侧改革气氛浓厚,黑色系、化工品、有色金属轮番上攻,市场整体继续呈现强多头趋势。行业基本面来看,期现货库存超200万吨,高价令下游接货意愿减弱,但铝价依靠预期冬季限产环保关停等预期支撑继续维持强势,忽略一切利空。盘面来看连续暴涨过后,短线持续调整,但强势维持,整体多头趋势未变。综合来看,下周铝价料震荡盘升,仅供参考。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!