其他频道

【隔夜内盘】

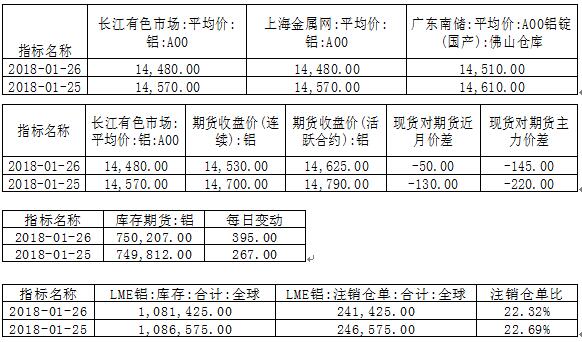

![]()

【隔夜外盘】

【基本面】

【隔夜新闻】

美国:

【两年期美债收益率刷新逾九年高位,美国GDP数据强劲之际得益于黑田东彦对日本通胀发表乐观看法】美国10年期基准国债收益率涨3.7个基点,报2.6581%,北美时段一度涨至2.6711%、逼近周四(1月25日)所创2014年7月3日(盘中最高2.6868%)以来盘中最高位2.6745%,本周累涨2.1个基点。30年期美债收益率涨2.8个基点,报2.9082%。两年期美债收益率涨3.6个基点,报2.1203%(逼近2008年9月25日纽约尾盘的2.1605%),北美盘中一度涨至2.1283%、创2008年9月26日(当天高位2.1605%)以来盘中新高,本周累涨6.4个基点。五年期美债收益率涨5.2个基点,报2.4702%。

【美元净空头头寸创三个月新高】CFTC外汇持仓周报:投机者截止1月23日当周所持(包括日元、欧元、英镑、瑞郎、加元和澳元等六种货币对的)美元净空头头寸增加18.8亿美元,连增四周,至114.7亿美元,创2017年10月中期以来新高,当年9月份曾以173.6亿美元录得2012年9月以来净空头最高位。

美国财长Mnuchin:两天前关于美元的评论实际上不偏不倚。我并不担心美元短期汇率水平,也没有打算靠语言干预美元汇率。强美元是最符合美国利益的。

美国12月批发库存环比初值 0.2%,预期 0.4%,前值 0.8%修正为0.7%。

美国12月零售库存 0.2%,前值 0.1%。

美国四季度实际GDP年化季环比初值 2.6%,预期 3%,前值 3.2%。美国四季度个人消费支出(PCE)年化季环比初值 3.8%,预期 3.7%,前值 2.2%。美国四季度GDP平减指数初值 2.4%,预期 2.3%,前值 2.1%。美国四季度核心个人消费支出(PCE)物价指数年化季环比初值 1.9%,预期 1.9%,前值 1.3%。

美国12月商品贸易帐逆差716亿美元,为2007年8月来最大逆差,预期逆差689亿美元,前值由逆差697亿美元修正为逆差700亿美元。

美国12月耐用品订单环比初值 2.9%,创六个月最大升幅,预期 0.8%,前值 1.3%修正为1.7%。美国12月扣除运输类耐用品订单环比初值 0.6%,预期 0.6%,前值 -0.1%修正为0.3%。美国12月扣除飞机非国防资本耐用品订单环比初值 -0.3%,预期 0.6%,前值 -0.2%修正为0.2%。

欧元区及英国:

【德国计划在2月4日之前完成联合政府谈判】德国总理默克尔领导的保守党派与社会民主党(SPD)希望在下周末(2月4日)之前完成组建新联合政府的谈判,标志着德国数月来的政治僵局可能接近尾声。

欧洲央行经济预测:预计欧元区2018年GDP增速为2.3%,此前预期1.9%。预计欧元区2019年GDP增速为1.9%,此前预期1.7%。预计欧元区2020年GDP增速为1.7%。

欧洲央行经济预测:将2018年通胀预期由1.4%上调至1.5%,核心通胀预期由1.4%下调至1.2%。将2019年通胀预期由1.6%上调至1.7%。2022年通胀预期维持1.9%不变。2020年通胀预期初步预计为1.8%。

欧元区12月M3货币供应同比 4.6%,预期 4.9%,前值 4.9%。

中国及亚洲:

日本央行:黑田东彦并未在达沃斯修正日本通胀预期。

日本央行行长黑田东彦:日本经济正温和扩张。日本经济可能会继续扩张,但物价相对疲软。预计中长期通胀预期将上升,通胀预期正略微上扬。日本央行将继续实施货币宽松政策,以支持经济。日本经济所面临的主要风险可能来自外部,包括地缘政治风险。部分指标显示,日本薪资正在上升。我们“终于接近”2%的通胀目标。

统计局:中国2017年12月规模以上工业企业利润同比增长10.8%,中国2017年全国规模以上工业企业实现利润总额同比增长21.0%,为2011年以来最快。

【技术分析】

隔夜伦铝收涨,下方支撑上移至2205附近,上方阻力仍参考2270附近;沪铝近期陷入窄幅震荡,下方支撑参考14500附近,上方阻力参考14850附近。

【观点和操作建议】

临近年末,铝下游进入消费淡季,加之采暖季政策实际效果大打折扣,技术面所反应的市场情绪亦不佳,预计短期整体走势仍偏弱。

操作上,近期观望,关注14500附近支撑。

(责任编辑:阿祖)

标签:国泰君安期货

此信息仅供参考,据此入市,风险自担!