其他频道

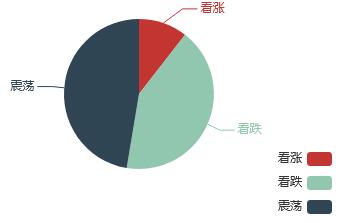

即将进入春节假期,国内多数铝加工企业现货进入停产状态,其中广东、山东较明显,消费呈季节性萎缩态势,过剩加剧。本周铝价承压下行,呈现震荡偏弱格局,截至周五沪铝主力1803合约报收于14390元/吨,本周累计下跌1.81%,伦铝持续震荡走弱,累计下跌1.26%。 对于下周铝价预测,看跌和看震荡观点的分析师占比均超过了四成,相对而言,看涨的分析师占比较少,仅一成左右。

对与看跌的分析师而言:去年年底以来,国内电解铝新产能投放加速,1 月份累计新投产能超 50 万吨,总运行产能回升至 3560 万吨水平。运行产能的快速回升将使得产量加速攀升。节前消费则逐渐萎缩,本周更多铝加工企业进入放假停产状态,但电解铝厂却不会因春节而减停产,因此需求与供应呈此消彼长态势,过剩压力剧增。铝价或有继续下行风险。

而在看跌的分析师看来:本周沪铝跌至去年12月中旬的低位,技术上获得支撑。另外从成本上计算,吨铝冶炼利润大约为200元,电价因动力煤价格上升影响而有所提振,目前电解铝再度接近成本线,成本对铝价也有一定支撑,铝价有上涨的机会。

综合看,本周市场到货量有所下降,这与前期天气及春运影响发运有关,不过即便如此,铝锭社会库存仅轻微下降,总库存仍处于高位。原材料价格近期仍维持稳定,不过山东预焙阳极价格出现松动,是否出现下跌趋势有待观察。成本总体变化不大。从技术指标分析,目前沪铝上方有多路均线形成压制,MACD指标在零轴以下平缓运行,指标略微偏空,KDJ指标则在低位徘徊,多方压制下的沪铝仍呈现较大压力。

节前消费将急剧萎缩,这将造成库存再度攀升,在缺乏减产或政策性消息利好的支撑下,铝价短期内承压下行的走势不改。在为数不多的节前市场里,铝价究竟将会如何演绎,请继续关注铝信下周铝价调查,我们不见不散!

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!