其他频道

1.行情回顾

本周,沪铝主力1807震荡偏强,最高价15020元,最低价14585元,收于14835元/吨,周涨185元或1.26%,成交量增加27020手至80.1万手,持仓量减少31236手至20.2万手。

图1:沪铝主连合约走势

本周,美元指数持续下跌,周五止跌企稳,最高94.316,最低价93.196,收于93.542,周跌0.637或0.68%。

图表2:美元指数走势图

外盘方面,本周伦铝平稳运行,最高价2353美元,最低价2281美元,收于2310美元/吨,周涨11美元或0.48%,成交量增加20504手至60533手,持仓量增加8393手至72.3万手。

图表3:伦铝走势图

2.基本面分析

2.1现货价格及价差变化

本周,上海有色网A00铝锭现货均价为14596元/吨,较上周下跌0.13%,本周现货贴水于期货,均值-44元/吨,波动范围:-50~-30元/吨。现货方面,本周铝价走势与上周相反,整体走势先抑后扬,周初现货铝价在失守14500 元/吨,陷入阴跌盘整局面,然而临近尾声,受益于沪铝快速上拔,两日内现货铝价连续破位14600 元/吨、14800 元/吨。从影响因素分析,主要有四点:第一,国内现货铝库存水平不断小幅下降;第二,伦铝向上寻求突破,占位 2300 美元/吨之上;第三,自备电厂补缴政策性附加的声音逐渐放大;第四,贸易商介入情绪较为积极,有效调动市场交易氛围。而从现货交易来看,下游厂家一直采取按需采购操作,对铝价涨跌未有显著的情绪波动。

跨期价差方面,本周近月合约贴水于主力合约,价差均值为-95.00元/吨,较上周走弱33.33元/吨。

2.2 原材料价格走势

本周,上海有色网A00铝锭现货均价为14596元/吨,较上周下跌0.13%,本周现货贴水于期货,均值-44元/吨,波动范围:-50~-30元/吨。现货方面,本周铝价走势与上周相反,整体走势先抑后扬,周初现货铝价在失守14500 元/吨,陷入阴跌盘整局面,然而临近尾声,受益于沪铝快速上拔,两日内现货铝价连续破位14600 元/吨、14800 元/吨。从影响因素分析,主要有四点:第一,国内现货铝库存水平不断小幅下降;第二,伦铝向上寻求突破,占位 2300 美元/吨之上;第三,自备电厂补缴政策性附加的声音逐渐放大;第四,贸易商介入情绪较为积极,有效调动市场交易氛围。而从现货交易来看,下游厂家一直采取按需采购操作,对铝价涨跌未有显著的情绪波动。

跨期价差方面,本周近月合约贴水于主力合约,价差均值为-95.00元/吨,较上周走弱33.33元/吨。

2.2 原材料价格走势

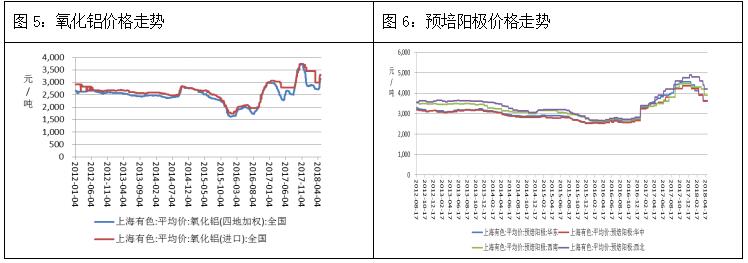

本周,氧化铝周均价为3003/吨,较上周下跌40元/吨,环比上周下跌 1.33%。本周国内进口氧化铝依旧维持在 3200-3300 元/吨,但进口货源踪迹依旧难觅。据卓创资讯影响近期氧化铝市场的因素主要有以下几点:影响近期氧化铝市场的因素主要有以下几点第一,国内氧化铝市场受出口不畅、新投产能释放等原因导致供应格局呈现宽松状态,市场由前期的略微短缺状态切换为微过剩状态,拖累价格回落;第二,需求方面,受氧化铝价格小幅回落影响,下游电解铝企接货不积极,观望心态较浓,期待价格进一步下行;第三;部分中小贸易商出现抛货行为,拖累价格下行。

四地预焙阳极均价为3633.75元/吨,较上周减少31.67。

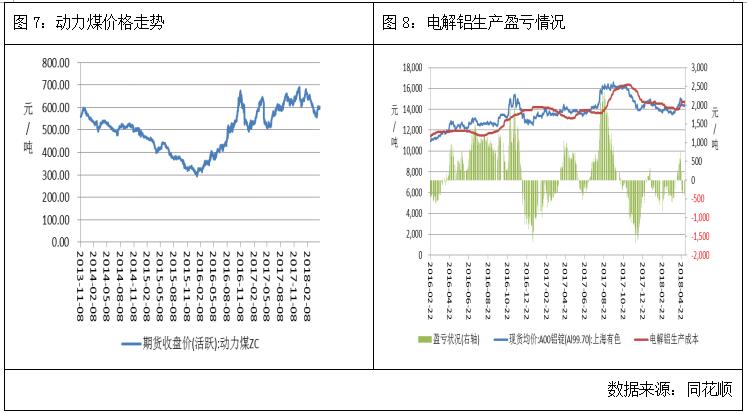

本周动力煤平稳运行,最高价639,最低价629.8,收于639元/吨,周跌2.8元/吨或0.44%。

生产成本方面,本周电解铝生产成本均值为14214.099元/吨,周环比下跌213.698元/吨,平均盈利为435.9元/吨。

2.3库存分析

截至6月8日,上期所库存小计966824吨,环比上周减少5883吨。外盘方面,LME铝库存为1175225吨,周环比减少31150吨,注销仓单占比为235900吨,环比上周减少35875吨,注销仓单占比为20.07%,周环比下降2.46%。

3.行业信息

期内美国对欧盟、加拿大和墨西哥的贸易关税落了实锤,激发了对方采取反制措施,全球贸易保护主义进一步升温。而意大利政局缓和,推动欧元走强,美元延续回调走势。期内金属走势普遍好转,一方面受益于美元回调,另一方面则是中国最新制造业数据向好,央行超额续作 MLF 改善市场流行性,推动资产价格回升。预计随着美联储下周货币政策会议召开,有色走势上或将短暂承压。

LME 的首席执行官 Matthew Chamberlain 表示该交易所正在研究推出新的铝合约,这有可能会成为全球铝溢价的参考价格,包括美国、日本、欧洲等国都很关注此事。Chamberlain 在 Haebor 铝业峰会上还表示LME 目前还正在寻找一个适合的普氏定价合同,此后可能还会有许多不同类型的新合同将不开发出来。

Chamberlain 还称 LME 已经重新设计了系统,加快其推出新交易产品的步伐。

内蒙古自治区发改委发布通知指,为提升电解铝行业竞争力,决定对蒙西地区符合国家产业政策的所有电解铝企业的基本电价折算为电度电价,即按每千瓦时 3.39 分人民币执行。电价扶持所需资金在今后电价调整中予以疏导,或在下一个输配电价监管周期统筹解决。

4.后市展望

综上所述,外盘方面,库存持续明显减少,铝供应的不确定性支撑铝价,但美元止跌企稳,美联储下周货币政策会议召开,伦铝或将短暂承压。技术上看,周K线获得5周、10周均线支撑,MACD指标红柱缩短,预计下周伦铝震荡偏弱,运行区间2250-2380美元。

国内方面,铝库存持续减少,提振市场情绪。作为电解铝生产的最主要的生产性原料,走向形成一定的共生关系,价格涨跌互为影响,而近期氧化铝价格持续小跌运作且部分成交逐步印证氧化铝价格跌势未止,从一定程度上对铝价支撑作用减弱。国内外铝库存同步下降增添向好氛围,铝价难跌。技术上看,周K线承压60周均线,MACD指标红柱放大,预计下周沪铝震荡运行,运行区间14550-15050。仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!