其他频道

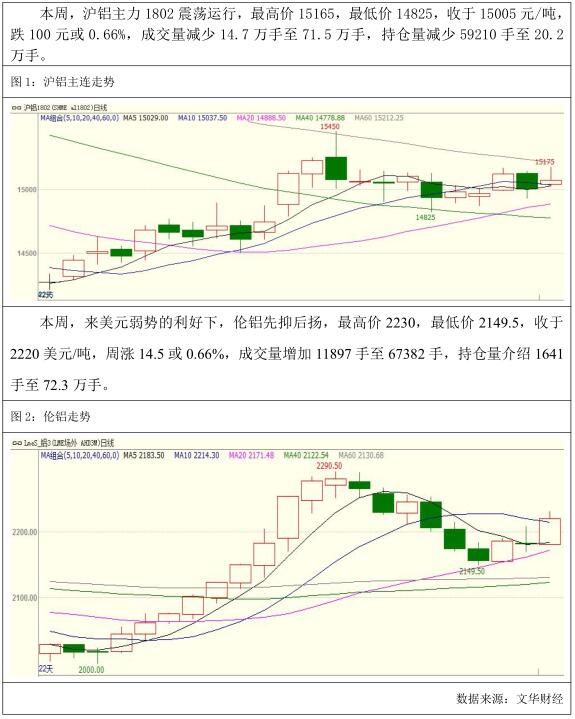

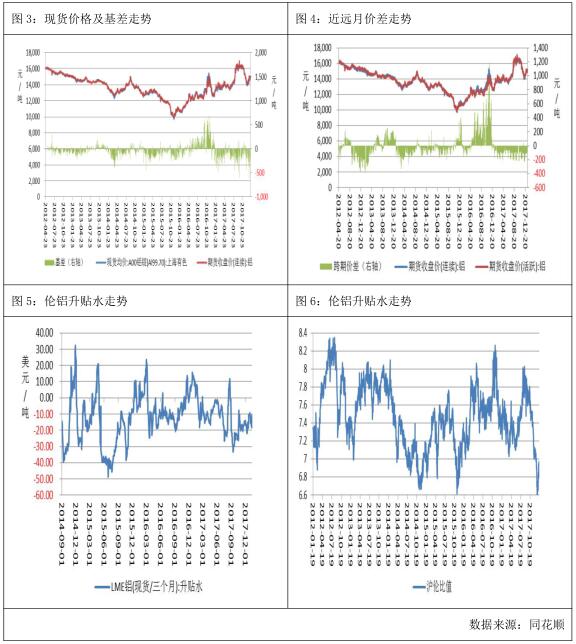

1. 行情回顾

2. 基本面分析

2.1 现货价格及价差变化

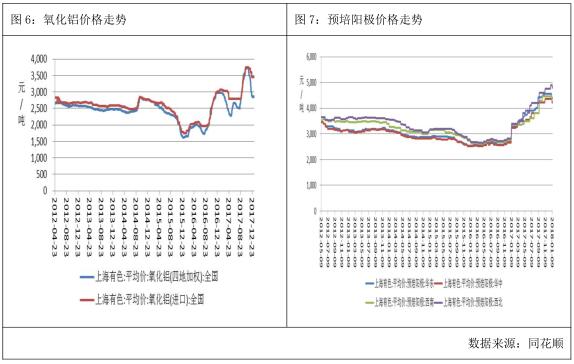

本周,上海有色网 A00 铝锭现货均价为 14,772.00 元/吨,较上一周的均价上升 98.00元/吨,本周基差均值为-143.00 元/吨,比上一周上升 181.00 元/吨,本周基差变动范围-180~-100,基差有所加强。

跨期价差方面,本周近月合约与主力合约价差有所扩大,均值为-140.43 元/吨,较上周减少 23.08 元/吨。

外盘方面,本周 LME 铝现货依旧维持贴水状态,变动范围-10.5~-16.5 美元/吨。沪伦比值本周先抑后扬,本周均值为 6.89,低于 5 年均值 7.47,可考虑多沪铝空伦铝的反向跨市套利策略,目标位 7.47,止损位前低 6.54。

2.2 原材料价格走势

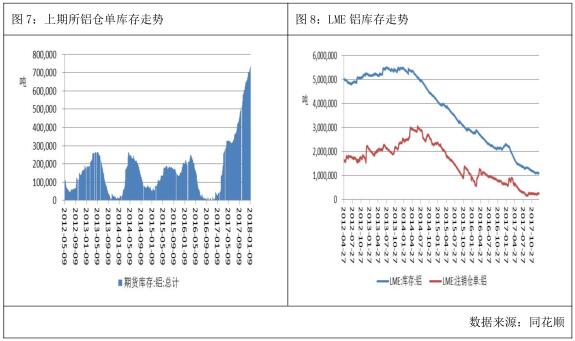

本周,氧化铝价格下跌,周均价为 2,854.80 元/吨,环比上周下降 3.80 元/吨,工业天然气供应维持紧张状态,减缓氧化铝价格跌市场。进口氧化铝本周均价为 3,450.00 元/吨,较上一周无变化。

四地预培阳极均价为 4,441.25 元/吨,较上周下降 120.00 元/吨。

2.3 库存分析

截至 1 月 12 日,上期所库存小计 773,941.00 吨,较上一周增加 7,731.00 吨,其中期货库存 734,542.00 吨,较上一周增加 7,913.00 吨。国内库存继续创新高,利空铝价。

社会库存方面,SMM 数据显示,1 月 11 日国内主流消费地铝锭库存(含 SHFE 仓单):上海地区 37.1 万吨,无锡地区 76.8 万吨,南海地区 30.5 万吨,杭州地区 11.5 万吨,巩义地区 12.8 万吨,天津 5.8 万吨,重庆 2.3 万吨,七地铝锭库存合计 176.8 万吨,环比上周四减少 0.6 万吨。

外盘方面,截至 1 月 12 日,LME 铝库 1086875 吨,环比上周减少 12600 吨,继续刷新 9年低位,其中注销仓单数量为 250500 吨,注销仓单占比为 21.78%,环比上周小跌 0.92%。外盘库存继续减低,利好伦铝,在一定程度上支撑沪铝。

3. 产量信息

SMM 调研数据显示,12 月全国电解铝产量 300.1 万吨,同比增加 1.7%,年化运行产能3533.4 万吨。2017 年全年全国电解铝产量 3632 万吨,同比增加 14.4%。2018 年 1 月,随着华仁、华磊、华润、甘肃中瑞,蒙泰,创源等企业新增产能投放,预计运行产能有望触底回升,1 月产量预计环比增加 1.3%至 304.1 万吨。

4. 行业信息

据国际原铝协会(IAI)统计,2017 年 11 月全球原铝产量为 471.4 万吨,环比 10 月份的497.8万吨减少5.3%,同比2016年减少11%。2017年1——11月全球原铝月均产量为505.2万吨,按此推算,预计全年原铝产量有望达 6062.7 万吨。

2017 年前 11 个月,中国进口铝土矿 6144 万吨,同比增长 30.55%。 11 月份,中国铝土矿进口量同比增长 13.89%,至 580 万吨。11 月份几内亚中国出口的铝土矿总量有所增长。 2017 年 11 月该国发运了 270 万吨铝土矿,同比增长 84.75%。1-11 月份,铝土矿发货量同比增长了 143.99%,达 2450 万吨。

2017 年前 11 个月,中国进口铝土矿 6144 万吨,同比增长 30.55%。 11 月份,中国铝土矿进口量同比增长 13.89%,至 580 万吨。11 月份几内亚向中国出口的铝土矿总量有所增长。 2017 年 11 月该国发运了 270 万吨铝土矿,同比增长 84.75%。1-11 月份,铝土矿发货量同比增长了 143.99%,达 2450 万吨。

据 SMM 了解,河南预焙阳极企业自 1 月 1 日起开始复产,仍处于 50%限产状态,故而天然气供应压力不大。但此前停产期间并不能将设备保温,故而复产至生产出阳极熟块仍需等待 20 多天。

在违法违规电解铝项目清理方面,山东按照国家部署要求,组织开展了调查摸底,彻底摸清了电解铝产能底数。全省共关停电解铝产能 322.25 万吨,超额完成国家任务。

5. 后市展望

综上所述,外盘方面,伦铝库存屡创新低,对伦铝形成支撑。技术上看,日均线站上20 日均线,MACD 双线横向运行,预计下周伦铝高位震荡,运行区间 2200-2290 美元/吨。国内方面,电解铝库存持续创新高令铝价承压,但是外盘高运行在一定程度上对沪铝形成支撑,技术上看,日 K 线运行于 5、10 日均线上方,KDJ 指标出现金叉,预计下周沪铝维持震荡走势,运行区间 14800-15300。仅供参考。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!