其他频道

一、一周市场综述:

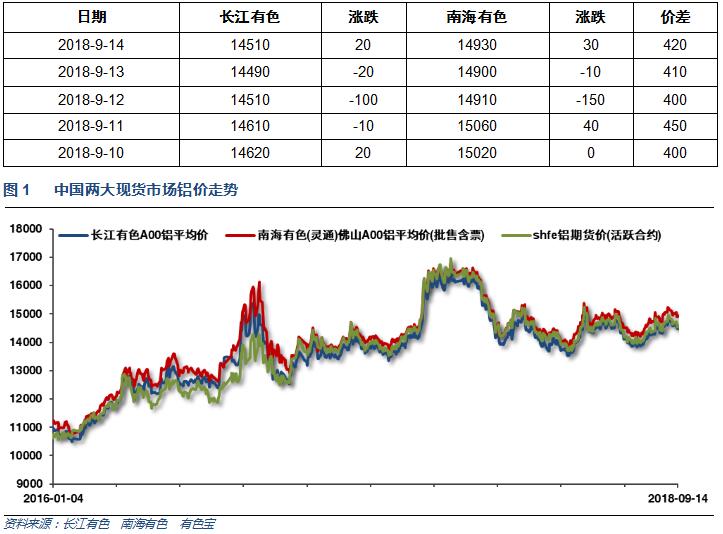

1、一周国内主要现货价格

本周铝价受市场传闻采暖季取消限产措施消息打击小幅回落,铝价近期整体保持相对稳定,市场成交清淡,整体按需为主。

2、一周相关市场表现

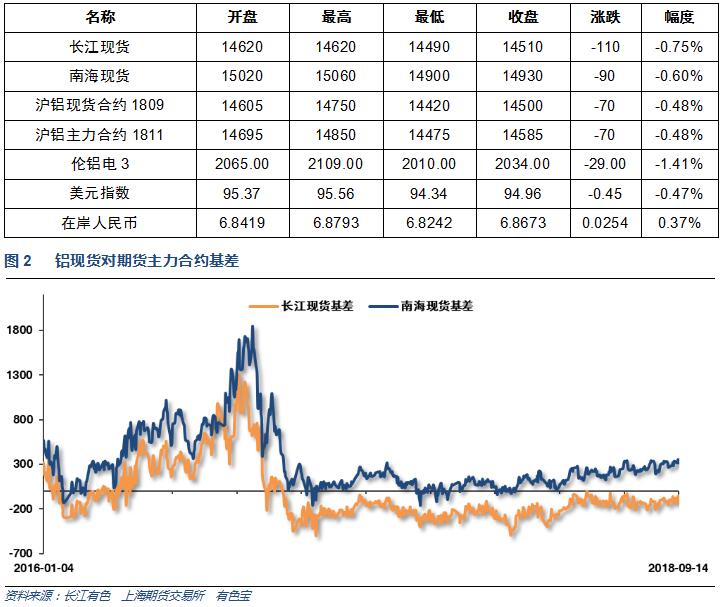

本周期现货整体小幅回落,长江贴水维持100左右,南海升水维持300以上

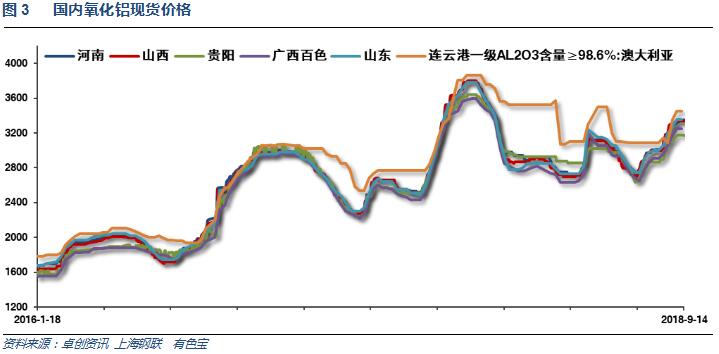

市场近期关注焦点在氧化铝出口、环保限产导致减产预期引发氧化铝进入持续上涨通道带来的成本支撑作用。本周氧化铝价格持平。

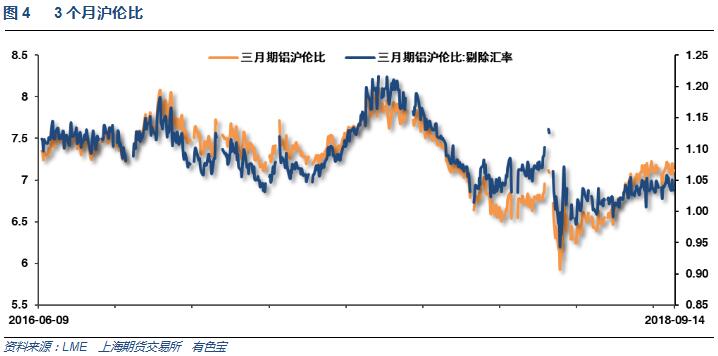

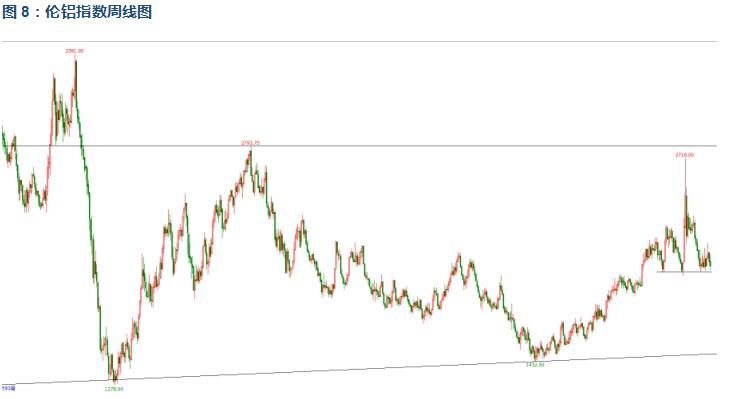

本周沪伦铝整体震荡偏弱,沪伦比维持7.15左右。

3、每周库存变化

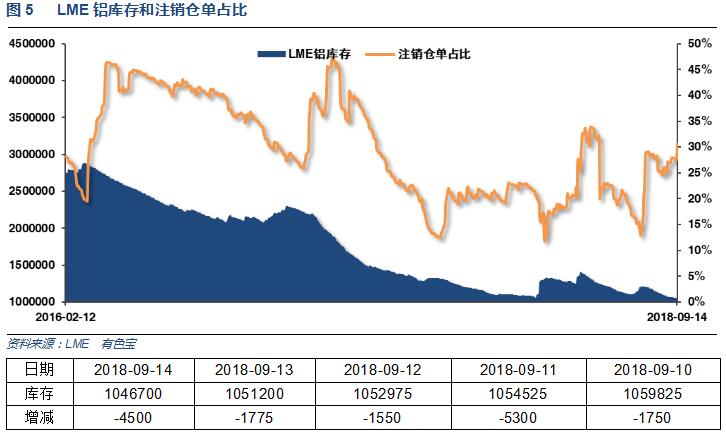

伦铝库存本周继续小幅下降至105万吨左右,注销仓单超过30%左右

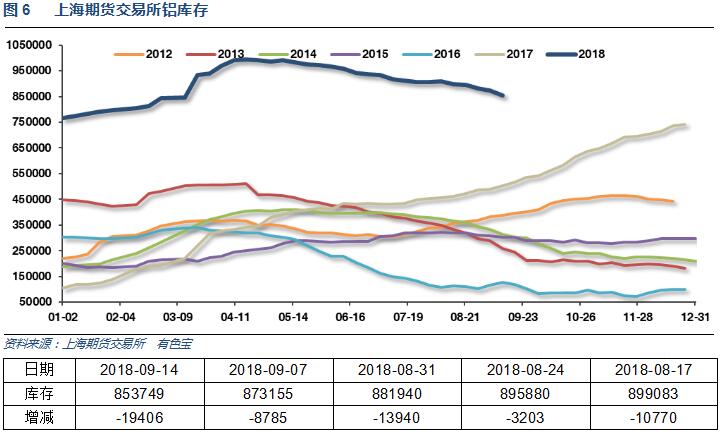

上期所铝库存持续下降,至85万吨左右

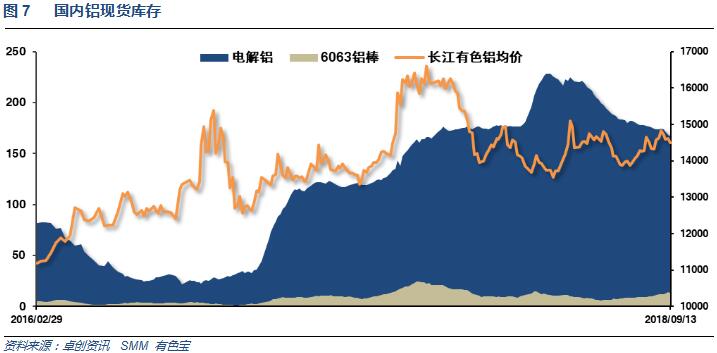

本周铝锭库存再次小幅下降至160万吨左右。铝棒库存在13万吨之上小幅回落。整体去库存进程缓慢进行。

二、一周要闻回顾:

1、美联储褐皮书:美国普遍面临输入价格压力。部分地方联储注意到通胀压力有所上升。贸易关税导致输入成本上升。大多数地方联储报告称物价上涨幅度温和。劳动力市场趋紧,薪资增速温和。对贸易的担忧促使部分企业减少了投资。建筑业表现不一,房屋销售略有疲软。开支温和增长,制造业适当扩张。全美各地贷款增长,企业普遍感到乐观。

美国8月PPI环比 -0.1%,为一年半来首次下滑,预期 0.2%,前值 0%。美国8月PPI同比 2.8%,预期 3.2%,前值 3.3%。美国8月核心PPI(除食品与能源)环比 -0.1%,预期 0.2%,前值 0.1%。美国8月核心PPI(除食品与能源)同比 2.3%,预期 2.7%,前值 2.7%。

美国9月8日当周首次申请失业救济人数 20.4万人,预期 21万人,前值 20.3万人修正为 20.5万人。美国9月1日当周续请失业救济人数 169.6万人,预期 171万人,前值 170.7万人修正为 171.1万人。

美国8月CPI环比 0.2%,预期 0.3%,前值 0.2%。美国8月CPI同比 2.7%,预期 2.8%,前值 2.9%。美国8月核心CPI环比 0.1%,预期 0.2%,前值 0.2%。美国8月核心CPI同比 2.2%,预期 2.4%,前值 2.4%。

美国8月零售销售环比 0.1%,创六个月最小增幅,预期 0.4%,前值由 0.5%修正为 0.7%。

美国8月零售销售(除汽车)环比 0.3%,预期 0.5%,前值由 0.6%修正为 0.9%。

美国8月零售销售(除汽车与汽油)环比 0.2%,预期 0.5%,前值由 0.6%修正为 0.9%。

2、【欧洲央行维持三大利率不变】欧元区欧洲央行主要再融资利率 0%,预期 0%,前值 0%。欧元区欧洲央行存款便利利率 -0.4%,预期 -0.4%,前值 -0.4%。欧元区欧洲央行边际贷款利率 0.25%,预期 0.25%,前值 0.25%。

【欧洲央行下调2018和2019年经济增长预期】欧洲央行:预计2018年GDP增速为 2%,6月份时预期为 2.1%。预计2019年GDP增速为 1.8%,6月份时预期为 1.9%。预计2020年GDP增速为 1.7%,6月份时预期为 1.7%。

【欧洲央行行长德拉吉发布会要点总结】①下调2018和2019年经济增长预期,因外部需求减弱;维持通胀预期不变。②仍有必要实施大量刺激措施来支持通胀,欧洲央行准备好在必要时调动所有政策工具。③并未讨论首次加息问题。③并未讨论再投资策略。要么下次会议,要么在12月讨论。③保护主义、新兴市场风险显著上升。

3、中国8月CPI同比 2.3%,预期 2.1%,前值 2.1%。中国8月CPI环比 0.7%,前值 0.3%。

中国8月PPI同比 4.1%,预期 4%,前值 4.6%。 中国8月PPI环比 0.4%,前值 0.1%。

中国8月M2货币供应同比 8.2%,预期 8.6%,前值 8.5%。中国8月M1货币供应同比 3.9%,预期 5.3%,前值 5.1%。中国8月M0货币供应同比 3.3%,预期 3.9%,前值 3.6%。

中国8月新增人民币贷款 12800亿元人民币,预期 14000亿元,前值 14500亿元。中国8月社会融资规模 15200亿元人民币,预期 13000亿元,前值 10415亿元。

4、8月,我国汽车生产200万辆,同比下降4.4%,环比下降2.1%;销售210.3万辆,同比下降3.8%,环比上升11.3%。综合1-8月,我国汽车累计产销量分别达到1813.5万辆和1809.6万辆,比上年同期分别增长2.8%和3.5%。

知情人士称,俄铝可能于本月开始削减铝产品的产出,因受制裁影响。

路透此前报道称,据俄铝内部人士透露,“如果制裁在未来无法解除,那么10月1日合同到期后,该公司用于外部市场的产品将全部召回重新入库。考虑到俄铝80%的产能都是销往海外市场,这不仅是对公司,对全球铝市场更是灾难性的。”能源咨询公司伍德麦肯兹公司表示,如果美国在10月继续对俄铝实施制裁,铝价将面临“世界末日的情景”,届时价格可能超过4月铝价,达到7年以来的高点。金属矿业副主席朱利安·凯特尔在接受彭博采访时也表示,中国以外的市场已出现逆差,如果俄铝不能供应金属,届时市场将会出现“大规模短缺”。

山东省物价局近日发布《关于降低一般工商业电价及有关事项的通知》,明确了自备电厂企业政策性交叉补贴标准。自备电厂企业政策性交叉补贴缴纳标准为每千瓦时0.1016元,缴纳金额按自发自用电量计算。2018年7月1日-2019年12月31日为过渡期,过渡期政策性交叉补贴标准暂按每千瓦时0.05元执行。完善自备电厂价格政策,具体事项另行制定。按照吨铝耗电13600度算,增加0.05元/度,折算下来电解铝成本大约抬升680元/吨。

河北环保:据了解,《京津冀及周边地区2018--2019秋冬季大气污染综合治理攻坚行动方案》尚未正式发布,《河北省2018--2019秋冬季大气污染综合治理攻坚行动方案》正在制定中。近日,河北省大气办印发了《河北省严格禁止生态环境保护领域“一刀切”的指导意见》,明确了错峰生产、重污染天气、建筑施工、民生领域、清洁取暖等10个领域严禁“一刀切”。其中,对钢铁、焦化、铸造、建材、碳素、化学原料药(农药)、有色、化工制造等高污染排放行业,符合现行产业政策,污染物能够实现稳定达标排放且依法获得排污许可证的,要按照排放绩效评价,秋冬季采取差异化错峰生产。对实现超低排放、工艺技术先进、产品优质高端的“领跑者”企业,不列入错峰生产名单;对其他不涉及烟粉尘、二氧化硫、氮氧化物、一氧化碳等污染物和VOCs排放的企业(或工序、生产线),不列入错峰生产名单,严禁“一刀切”式停限产。

中国8月十种有色金属产量为454万吨,同比增加5.7%。中国1-8月十种有色金属产量为3,571万吨,较上年同期增加3.8%。 数据并显示,其中,中国8月原铝(电解铝)产量为284万吨,同比攀升7.8%;1-8月原铝产量为2,221万吨,较上年同期增加3.5%。

三、期货价格分析:

伦铝在1950-2000支撑区域偏弱横盘

沪铝表现较伦铝偏强,短线震荡盘跌

四、下周铝价分析:

本周铝价受市场传闻采暖季取消限产措施消息打击小幅回落,铝价近期整体保持相对稳定,市场成交清淡,整体按需为主。

行情图表来看,伦铝在1950-2000支撑区域偏弱横盘。沪铝表现较伦铝偏强,短线震荡盘跌。

本周宏观面欧美公布的经济数据整体继续向好,中国经济数据继续不佳,汽车产销出现同比下滑。贸易战方面出现改善可能,美国没有如期加征2000亿美元产品关税,且邀请中国开展新一轮谈判。行业基本面来看,上游产量稳步增加,下游需求仍未见好转,整体供应压力小有增加;铝锭现货库存小幅下降至160万吨左右,铝棒库存保持13万吨之上。目前影响因素较为复杂,一方面国内最新公布的财政相关指标显示国内四季度重回宽松预期增强;环保方面从河北官方得到的确定消息应该是差异化错峰限产,相对去年同期的一刀切限产,供应偏宽松较为确定,但宽松程度要看具体方案公布之后的结果;海外方面,面临美国10月后是否延续制裁俄铝、氧化铝供应紧张情况以及中美贸易战谈判重启带来的不确定性等。诸多因素综合作用之下,沪铝表现较弱,一路震荡盘跌反弹乏力,反映市场对铝价四季度表现不断向下修正的态度,相比之前偏乐观看15000以上的共识,目前铝价主力合约重心已经重回14500附近。总体来看,目前供求状况相比于二季度220万吨以上库存叠加冬季限产到期时期并无恶化,铝价跌破14000概率不大,料继续受相关因素干扰维持偏弱震荡走势。下周铝价料维持偏弱震荡走势,仅供参考。持续关注国内冬季错峰限产具体方案,以及海外一系列问题的走向。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!