其他频道

二、一周要闻回顾:

1、美国10月ISM非制造业指数 60.3,预期 59.1,前值 61.6。

美国10月Markit综合PMI终值 54.9,初值 54.8。美国10月Markit服务业PMI终值 54.8,预期 54.6,初值 54.7。

【美国中期选举:民主党夺回众议院 共和党扩大参议院优势】11月6日,美国举行中期选举,两党就众议院全部435个席位、35个参议院席位以及36个州长席位展开角逐。目前,各州的投票情况正在统计过程中。据美国广播公司、福克斯新闻网、Politico等多家美国媒体对已开票情况的分析,民主党将获得众议院多数党席位。共和党则将在中期选举后继续掌控参议院,且优势席位将有所增加。

美联储维持联邦基金利率目标区间在2.00%-2.25%不变,符合市场预期。

美联储决议声明:预计将“进一步渐进式加息”。FOMC投票一致决定维持利率不变。重申美国经济前景所面临的风险“似乎大致平衡”,重申通胀保持在2%附近,长期通胀预期几无波动。美国经济增速强劲,商业固定投资速度温和--而2018年稍早“迅猛增长”。

美国10月PPI环比 0.6%,创2012年9月来最大升幅,预期 0.2%,前值 0.2%。美国10月PPI同比 2.9%,预期 2.5%,前值 2.6%。美国10月核心PPI(除食品与能源)环比 0.5%,预期 0.2%,前值 0.2%。美国10月核心PPI(除食品与能源)同比 2.6%,预期 2.3%,前值 2.5%。

2、欧元区10月服务业PMI终值 53.7,创2017年1月来新低,预期 53.3,初值 53.3;9月终值 54.7。欧元区10月综合PMI终值 53.1,创2016年9月来新低,预期 52.7,初值 52.7;9月终值 54.1。

3、中国10月财新服务业PMI 50.8,为13个月新低,预期 52.8,前值 53.1。中国10月财新综合PMI 50.5,前值 52.1。

中国10月PPI同比 3.3%,预期 3.3%,前值 3.6%。中国10月PPI环比 0.4%,前值 0.6%。

中国10月CPI同比 2.5%,预期 2.5%,前值 2.5%。中国10月CPI环比0.2%,前值 0.7%。

中国10月出口同比(按美元计) 15.6%,预期 11.7%,前值 14.5%修正为14.4%。中国10月进口同比(按美元计) 21.4%,预期 14.5%,前值 14.3%修正为14.4%。

中国10月贸易帐(按美元计) 340.1亿美元,预期 351.5亿美元,前值 316.9亿美元修正为312.8亿美元。中国10月贸易帐(按人民币计) 2336.3亿人民币,预期 2370亿人民币,前值 2132.3亿人民币修正为2103.8亿人民币。

中国10月进口同比(按人民币计) 26.3%,预期 17.7%,前值 17.4%修正为17.5%。中国10月出口同比(按人民币计) 20.1%,预期 14.2%,前值 17%修正为16.9%。

【易纲:前期一些政策加大了民营企业融资困难 今后将避免“一刀切”】易纲称,前期一些政策制定考虑不周、缺乏协调、执行偏离,强监管政策效应叠加,导致了一定的信用紧缩,加大了民营企业融资困难。今后,在制定政策过程中,人民银行将注重实地调研,充分听取民营企业和金融机构的意见;对需稳妥实施的政策,采取先试点再推广的方式;对利于长远的规范措施,设置合理的过渡期,避免“一刀切”,便于企业适应调整。

4、山东:电解铝行业转型升级目标。到2022年,电解铝吨铝电耗下降至12800千瓦时左右,电解铝省内精深加工率达到50%左右,吨铝附加值平均提升30%以上;到2025年,力争全部电解槽达到400千安及以上先进产能水平,电解铝吨铝电耗下降至12500千瓦时左右。航空航天、高铁、汽车、消费电子、电力装备、轨道交通装备、船舶及海洋工程装备等领域中高端铝型材产品供给水平明显提升,铝板带箔、工业铝型材等高附加值产品占比达到60%以上,铝产业主营业务收入达到3500亿元左右,发展成为具有国内外重要影响力的铝产业集聚区和创新高地。

山西省太原市公布《2018年至2019年秋冬季大气污染综合治理攻坚行动方案》。其中要求,对高排放行业取消统一的限产停产比例,因地制宜推进工业企业错峰生产。实行差别化错峰生产,避免简单化、绝对化“一刀切”。同时,根据采暖期月度环境空气质量预测预报结果,可适当缩短或延长错峰生产时间。

2018年11月15日至2019年3月15日,河南省钢铁、焦化、铸造、建材、有色、医药(农药)等行业将实施差异化错峰生产。对符合错峰生产豁免条件的,原则上免于错峰,严禁采取“一刀切”方式。

由于电价问题一直未得到解决,甘肃连城铝业有限公司决定剩余168台500KA电解槽全部停产,目前已停12台,其余500KA电解槽陆续停产,涉及产能22万吨。由于电价问题未谈妥,甘肃连城铝业有限公司7月18日开始弹性生产,至8月20日共停120台500KA电解槽。加之本次决定剩余168台500KA电解槽全停,也就意味着甘肃连城铝业有限公司288台500KA电解槽将全部停产,涉及产能40万吨。该企业只有262台200KA电解槽继续保持生产,对应产能14万吨。

美国商务部预计最终裁定对中国普通铝合金板征收96.3%-176.2%的反倾销和反补贴税。这一决定标志着,美国在1985年以来政府首次主动开启的双反调查中最终裁决征收关税。最终裁决的铝合金板反倾销和反补贴税率低于4月和7月的初裁税率。当时为介乎198.4%-280.46%。美国对中国普通铝合金板征收的关税的裁决将取决于美国国际贸易署(ITC)定于12月20日做出的最终伤害裁决。

中国10月未锻轧铝和铝材出口量为482,000吨,低于9月的500,000吨。1-10月,中国累计出口未锻轧铝和铝材4,734,000吨,高于上年同期的3,975,000吨。

四、下周铝价分析:

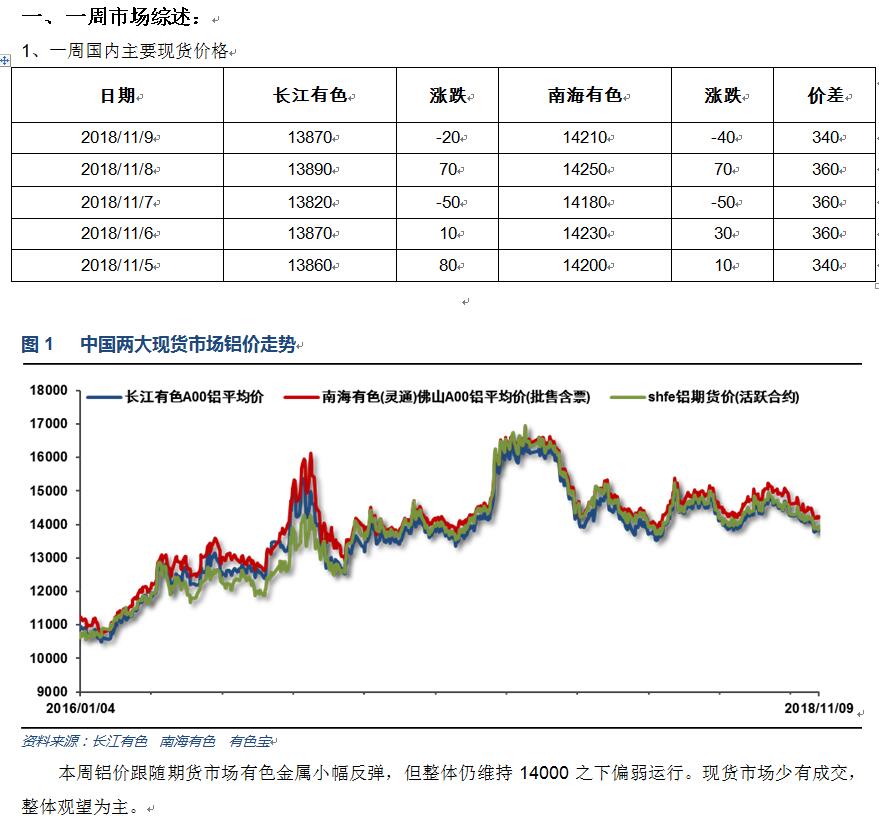

本周铝价跟随期货市场有色金属小幅反弹,但整体仍维持14000之下偏弱运行。现货市场少有成交,整体观望为主。

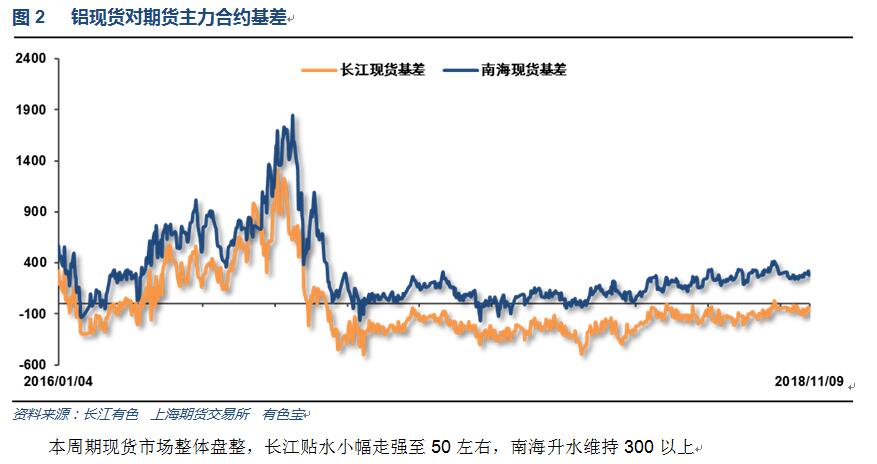

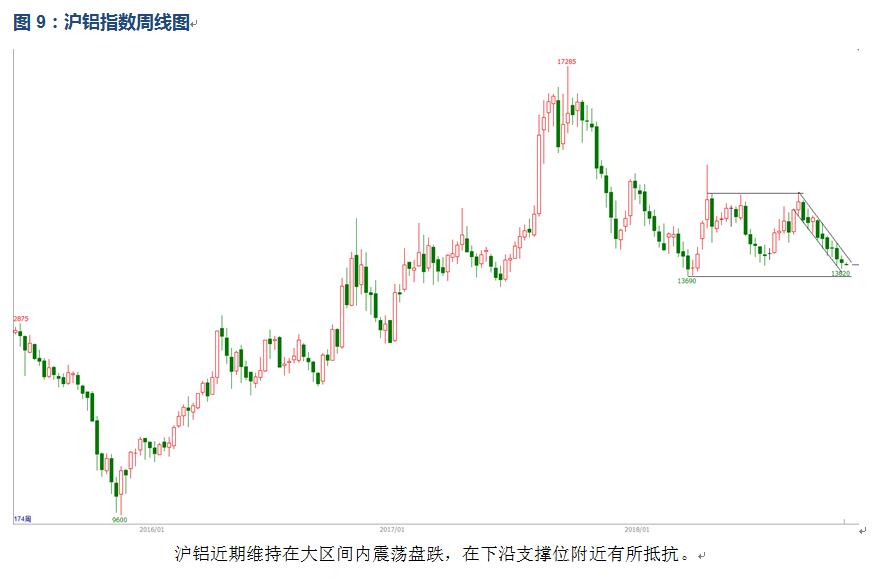

行情图表来看,伦铝震荡盘跌,跌破1950-2000附近支撑,继续弱势下行。沪铝近期维持在大区间内震荡盘跌,在下沿支撑位附近有所抵抗。

宏观面来看,美国经济数据维持强劲,美联储声明将继续加息,美国中期选举落地,市场诸多不确定因素逐步落实。国内下游小企业倒闭潮叠加环保取消一刀切,供需利空打击工业品整体价格表现。行业基本面来看,需求放缓、期现货库存缓慢下降等现状仍在延续,但国家陆续出台一系列针对小企业信贷政策,修复市场信心,且上游铝厂已经出现因价格持续低迷引发停产的迹象,供需面有改善的预期。而近期仍旧面临中美贸易战进展、采暖季限产力度、中国能否出台财政、汽车产业相关刺激政策等一系列不确定性,铝价长周期预测仍难准确。期货盘面来看,伦铝下破支撑位,表现较弱,沪铝仍在重要维持13500上方弱势盘整,显出一定支撑。工业品整体价格轮动下跌为主,市场修复信心需要时日。而铝价因贴近成本,开始引发减停产,由供应端引发的支撑料逐步传导至价格。下周铝价料继续偏弱震荡,仅供参考。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!