其他频道

铝周度观点

基本面概况

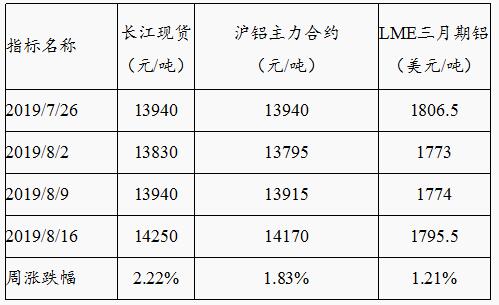

价格回顾:上周一受山东省电解铝受台风影响消息刺激,铝价单日收涨近2%,打破了前期持续良久的震荡格局。但随后魏桥发布声明生产受台风影响很小,铝价小幅回落,重回震荡格局。

成本端,上周氧化铝价格止跌,筑底企稳。随着市场氛围转变,氧化铝价格后期或将小幅上行,成本端疲弱态势改善。

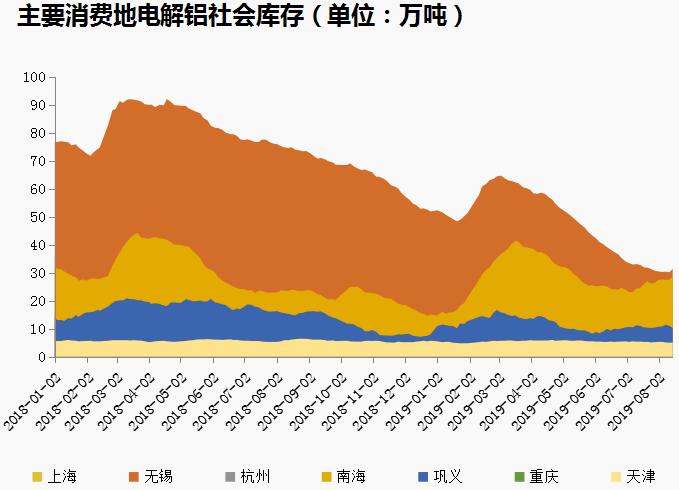

供需端,随着铝价的拉涨,电解铝利润进一步扩大,产能投放仍在增加,但实际供应量暂未集中释放。消费端处于淡季,铝锭库存并未大幅累库,截止上周四为105.1万吨,周环比增加1万吨,市场对于金九银十旺季抱有较强预期。重点关注后续库存数据。

宏观面

上周国内7月宏观数集中发布,较6月份全面趋弱,多项数据趋弱幅度超预期,基本面对市场情绪影响偏悲观。其中铝下游房地产投资、基建投资等增速均出现回落,汽车产销数据依旧疲弱。消息面,主要集中在中美贸易方面,8月13日晚中美经贸高级别磋商双方牵头人通话后,一度令市场认为中美经贸问题局势有所缓和,但8月15日针对美国贸易代表办公室宣布将对约3000亿美元自华进口商品加征10%关税,之后国务院关税税则委员会有关负责人表示,中方将不得不采取必要的反制措施。总体而言,预计市场本周宏观情绪仍偏悲观。

本周观点及操作建议

成本端企稳,消费端有改善预期,支撑铝价偏强运行。但在消费证实之前,铝价上行动能暂显不足,且本周宏观面偏空也抑制铝价上行,预计本周1910合约在万四上方震荡,预计运行区间14050-14350。操作上,鉴于目前市场焦点在于期待消费改善带动去库的逻辑,近期操作上以逢低布多思路对待。

上周铝价回顾

上周铝价主要是受山东电解铝受台风天气影响的消息刺激在上周一快速拉涨,消息消化之后,重回震荡格局。

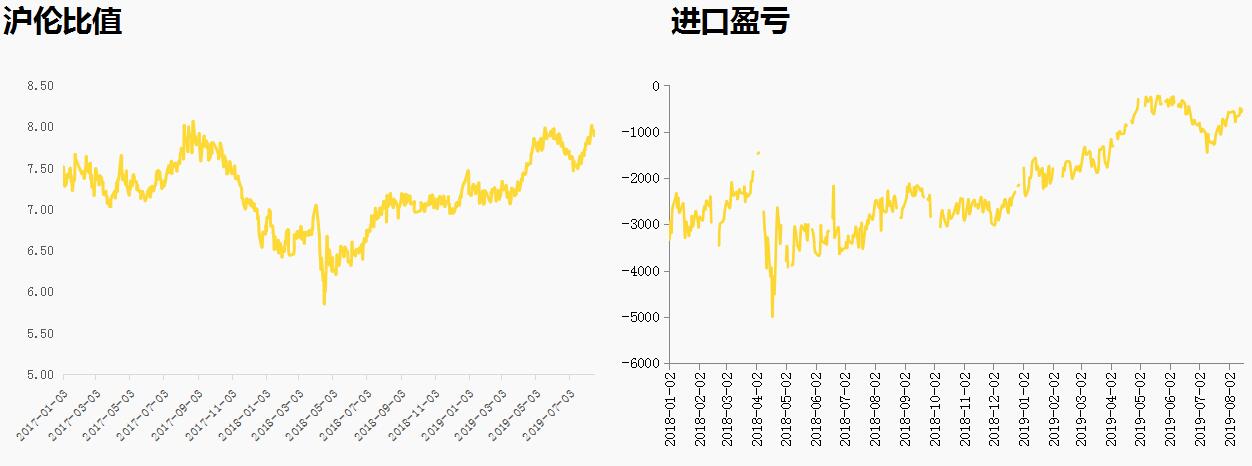

上周受国内铝价上涨,沪伦比值上修,最高达到8.01,之后小幅回落,截止上周五为7.89

人民币贬值抵消国内铝价走强影响,进口持续亏损。

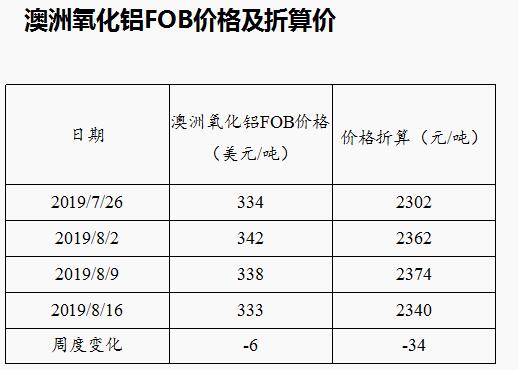

8月7日孝义地区发布二青会期间限产通知文件,其中要求氧化铝减产50%,根据当地目前运行产能情况来看,若严格执行限产要求,预计将影响约12万吨产量。受孝义地区减产影响,上周氧化铝价格止跌。在目前的市场氛围下,不排除氧化铝价格存小幅上移的可能。

上周澳洲氧化铝FOB价格继续下跌,不含税价再度降至300美元/吨下方,进口窗口持续开启。

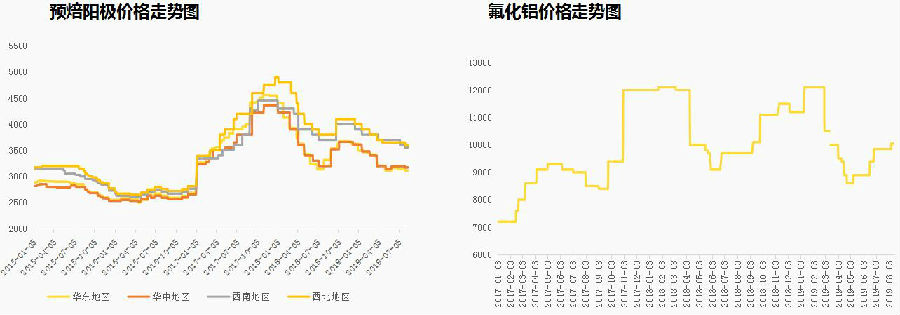

上周阳极价格环比持平。

上周氟化铝价格均价上涨,全国平均价10050元/吨,周均价环比上涨160元/吨。

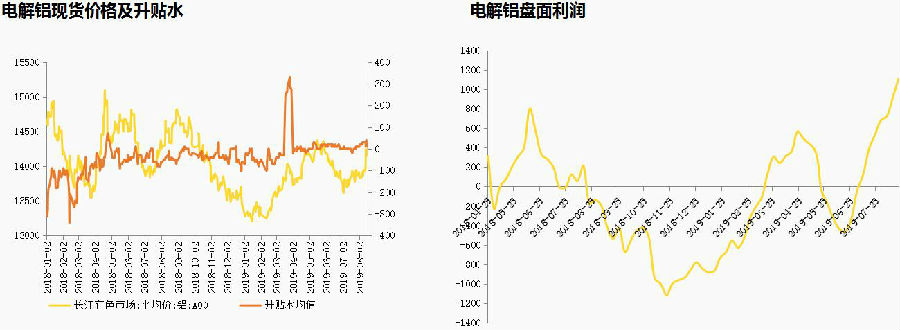

上周受期价影响,现货价格最高升至14250元/吨,但市场成交一般,现货升水有所回落,截止上周五为贴水10至升水30之间。

尽管氧化铝价格,但由于铝价上涨,电解铝利润仍在扩大。

截止8月15日,电解铝社会库存为105.1万吨,周环比增加1万吨。在消费淡季下累库较少,目前市场对8月底将启动旺季抱有较强预期,持续关注需求改善情况。库存变化将成为价格运行的关键因素。

上周库存累增的主要地区为南海和无锡地区,库存分别增加1.4和1万吨。

上周铝棒库存减少0.3万吨,在连续增加三周之后出现小幅下降。上周铝棒市场消费平平,8月份厂家订单仍未明显改善,叠加价格上涨,下游畏高情绪较重,预计本周铝棒消费难显著好转,仍需要等待金九银十旺季启动。

7月铝消费相关数据

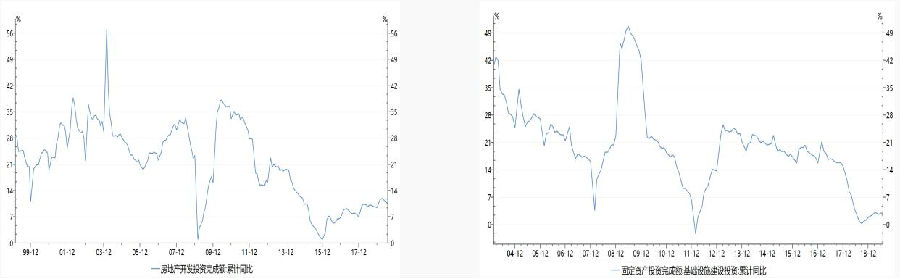

1-7月房地产投资累计完成额同比增加10.6%,1-6月增速为10.9%。房地产调控趋严的背景下,后续投资仍面临压力。

1-7月基建投资累计完成额同比增加2.91%,1-6月增速为2.95%。

7月铝消费相关

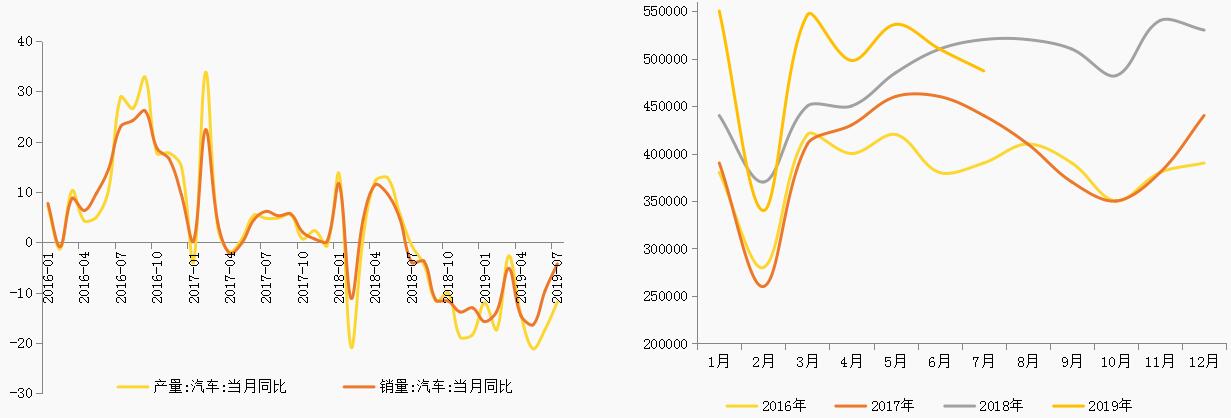

7月汽车产销降幅分别为11.9%和4.3%,降幅环比收窄。

7月份未锻轧铝及铝材出口48.7万吨,连续两个月回落。在外部经济疲弱及中美贸易战背景下,后续我国铝材出口大概率仍将进一步萎缩。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!