其他频道

铝市场周报

第一部分市场研判

本周内外铝价走势逐渐趋同,在伦铝涨幅相对更大的情况下周内比值有所下修。本周铝价走势继续接受宏观消息面的指引,周初受中美两国正式互加关税影响,投资者的失望情绪持续在市场中蔓延。同时中国以及美国8月制造业PMI数据继续不及预期并维持在荣枯线下方,令市场对全球经济增长前景的忧虑情绪继续升温。随后在香港紧张局势出现缓和,英退危机暂时消除的利好作用下,此前的焦虑情绪有所缓解。并且在中国政府将加大逆周期调控力度,货币财政有望再度发力的提振下,市场悲观情绪有所消退,从而提振铝价走势。从基本面的情况来看,随着环保以及生产利润的不断修复,氧化铝在产产能的运行情况仍在做着动态调整。但在铝厂产能尚未调整完毕之前,供需结构的双向错配或将继续影响氧化铝价格的反弹基础。铝厂方面则在目前高利润的刺激之下,投复产进度不断加快,受天灾影响的产能部分也在积极的恢复当中。而消费端在进入金九旺季之后的需求情况只能用差强人意来形容,市场预期中的大幅去库暂时并未出现。同时阅兵蓝的环保限产威胁也没有彻底消除。因此在目前成本支撑力度有限,去库情况尚难言旺的背景下,继续追涨的安全边际空间较小,或许波段操作更为适宜。

第二部分铝产业链

本周高品位铝土矿报价分别是河南520元/吨,贵州380元/吨,山西560元/吨,均与上周价格一致。国产氧化铝三地均价2560元/吨,较上周上涨27元/吨;港口氧化铝价格2700元/吨,与上周价格一致;澳洲氧化铝FOB报价为296美元/吨,较上周下降2美元/吨,按照6日美元兑人民币中间价7.0855计算,跌幅约为14元/吨。在周内氧化铝价格止跌回升的提振下,本周企业利润继续修复。按6日价格计算,河南地区的生产利润较上周上涨约30元/吨,亏损程度收窄至235元/吨附近。山西地区的生产利润较上周上涨30元/吨,亏损修复至290元/吨的水平。贵州地区平均利润回升在160元/吨附近,较上周上涨20元/吨。本周铝土矿价格继续持稳,受郑州运动会以及国庆将至影响,北方地区矿石产出依旧不高,国产矿石供应偏紧的格局依然维持。而氧化铝企业在生产利润修复的带动下,生产积极性虽有回升,但在企业利润依然维持负数的情况下,整体的复产进度相对有限。因此在目前供需双弱的格局下,矿石价格或将继续持稳。本周国内氧化铝价格维持反弹走势,虽然周初传来山西某大型氧化铝生产企业复产的消息,但在目前氧化铝生产利润依然较薄的背景下,市场对于复产所能带来的产量增长持怀疑态度。依靠此前积累的供需矛盾,做市资金基于自身的刚需节奏,继续维持现货采购。而铝厂以及中间贸易企业在市场走势不明,供需结构不确定性增多的情况下,入市意愿较为有限,使得本周市场成交量有所收缩。基于复产消息的最终认定以及国庆限产的仍不确定,供应端的实际释放情况还有待进一步确认。而需求方在目前高利润的刺激下,产能恢复以及投复产进度的普遍加速无需再度怀疑。因此当下氧化铝价格的反弹基础还有待供需结构的进一步明朗,在潜在的环保风险释放之前,氧化铝价格走势或将再度进入平淡期,目前的反弹空间已经有限。

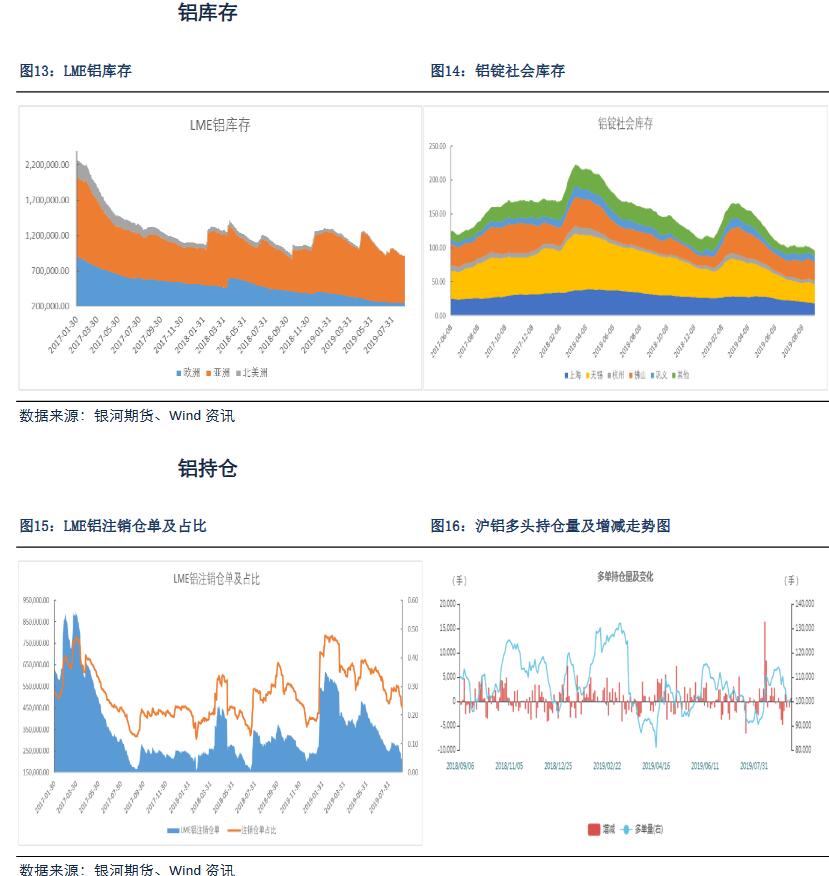

本周现货铝价继续高位运行,截止9月6日,长江现货铝锭均价为14420元/吨,较上周上涨130元/吨;铝锭现货对升水30元/吨,与上周价格一致;沪粤两地价差收窄至30元/吨附近。周内铝价继续上行,周初时段受中间商继续看涨后市影响,市场成交活跃度较此前回升明显。下游企业也适时进行采购操作,推动现货升水继续上行。不过随着绝对铝价的继续走高,持货商的换现意愿出现回升。下游企业也在高铝价的抑制下,采购意愿褪温明显。随着周末中间商抛压的继续增强,现货升水出现了小幅回落的情况。本周沪粤价差先扩后缩,一方面受华南地区中间商挺价意愿较强的影响,周内成交价格持续上行。而华东企业在绝对铝价走高的打压下,消费情况较为一般,使得两地价差一度扩大。不过随着现货市场的再度转冷,沪粤价差已经小幅收窄。截至9月5日,我的有色数据显示,本周国内主要地区铝锭社会库存合计96.3万吨,较上周下降3.1万吨。本周库存继续去化,一方面是受消费地到货数量减少影响,使得部分地区库存量持续下降。另一方面终端补库意愿的边际回升也在一定程度上支撑了库存端的去化表现。两方面因素共同作用使得本周库存继续下行。不过考虑到高铝价对需求端的抑制作用,以及环保执法的日益趋严,我们认为后期库存难以继续大幅去化。同时在当月合约即将面临换月的时间窗口,现货端的抛货压力也有再度增大的可能,现货升水恐难继续维持。

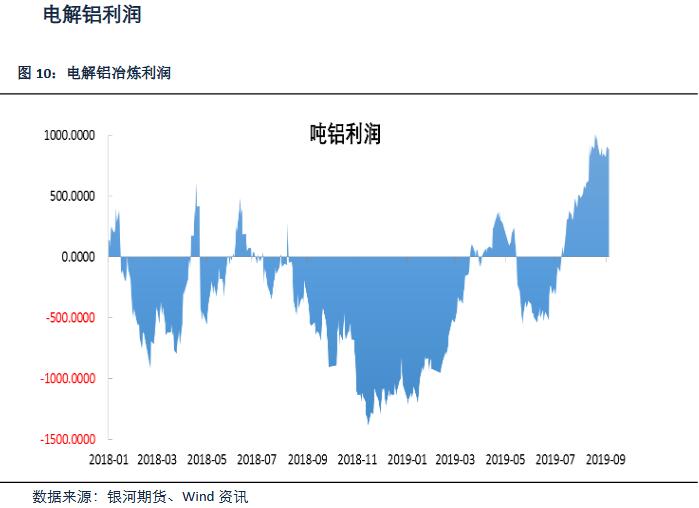

从行业利润角度来看,在原料价格小幅回升,铝价继续上行的情况下,本周电解铝生产企业平均冶炼利润水平依旧高企。本周氧化铝三地均价为2560元/吨,较上周上涨27元/吨;氟化铝价格为10050元/吨,与上周价格一致;预焙阳极四地均价为3315元/吨,较上周下降44元/吨。综合计算周内平均冶炼成本较上周上涨33元/吨,即时平均完全成本涨至13350元/吨附近。本周铝价继续在高位运行,而生产成本上行幅度十分有限,从而令周内冶炼利润继续高企。不过随着氧化铝行业的持续回暖,后期铝厂成本或将继续上行。而短期炒作情绪的逐渐消散也有望令铝价重回静默盘整期,因此我们认为铝厂的利润修复周期已经阶段性结束,但整体利润水平还将继续维持正向。

本周沪伦比值冲高回落,最新比值在8.1附近。周内宏观消息面对伦铝走势的影响依旧强烈,周初在中美两国经贸冲突再度加剧,英退危机再现波澜的影响下,投资者对全球经济增长的悲观预期继续升温。同时中美两国制造业数据一同走坏的负面消息也令市场的避险需求不断释放。随后在香港局势暂时缓解,英退危机有所缓和以及意大利新政府宣布上任等正面消息的推动下,投资者情绪逐渐转暖。而中国政府加大逆周期政策力度的积极举措也令持续悲观的市场预期得以改善。而沪铝在人民币持续贬值,金九旺季大肆炒作,以及投机资金反复涌入的情况下,继续在高位运行。不过考虑到短期炒作题材的日渐褪温以及投机资金的持续流出,我们认为沪铝的偏强走势有待进一步调整,后期比值也有再度回落的可能。

后市展望

周五沪铝震荡调整,主力合约1910涨0.31%,停盘前收于14395元/吨,沪铝指数持仓增加7276手至85.3万手。现货市场,上海无锡两地成交价在14410-14420元/吨之间,对盘面平水-10元/吨之间,10:30后市场成交价开始集中在14420-14440元/吨之间,对盘面升水20-40元/吨之间,较昨日上涨近30元/吨,杭州地区今日现货价在14390-14410元/吨之间。广东市场成交价格集中在14460-14470元/吨,10点半后交投价格集中在14450-14460元/吨,粤沪价差缩窄至30元/吨。今日广东市场货源较为充足,持货商在此高价位急于出货,但中间商及下游接货积极性不高,多对价格表现观望。整体来看今日华南地区铝锭交投以贸易商为主,成交活跃度不高。行业方面,工信部:加快钢铁、水泥、电解铝、平板玻璃等传统产业转型升级,推广清洁高效生产工艺,实施绿色化、智能化改造,鼓励研发应用全流程质量在线监测、诊断与优化系统。操作上来说,美国8月服务业活动加速,民间雇佣数有所增加,或说明美国经济继续维持温和涨势,尽管旷日持久的经贸纠纷加剧了投资者对经济衰退的忧虑情绪。同时中美两国同意恢复贸易谈判,令此前持续紧张的双边关系出现缓和。从产业方面的情况看,受铝厂产能突然削减影响,氧化铝市场的供需结构仍将经历再平衡过程,此前的电解铝成本止跌预期也将同步面临修正。在近日供应趋紧忧虑逐渐消散的过程中,投机资金的流出流进令盘面波动日趋频繁。不过基于高利润下的供应释放预期,我们依然认为铝价的上行空间较为有限,波段操作为宜。(仅供参考)

期权方面,本周铝价震荡上行,主力合约1910触及下方14225支撑位后逐渐回升。结合基本面判断,短期内铝价将难以突破13900-14500价格区间。因此建议卖出14500以上看涨期权同时卖出13900以下看跌期权,获取宽跨式组合权利金收益,具体期权报价请参考日报。(仅供参考)

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!