其他频道

铝周度观点

基本面概况

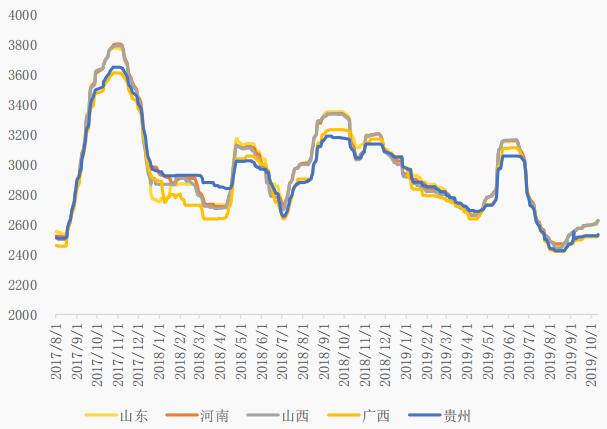

成本端:节后氧化铝价格继续稳步上移,三网均价较节前上涨22元/吨,北方地区涨幅较大,山西、河南和山东地区涨幅分别为33、30和28元/吨。氧化铝供应端由于国庆环保限产,北方地区部分企业限产;同时,电解铝产能释放缓慢,需求增量亦有限,因此,短期内供需面相对平稳。但氧化铝成本重心缓慢抬升,叠加大户挺价态度,预计短期内氧化铝价格仍存在支撑。后续,交口信发复产进展仍是市场关注的焦点。

电解铝供需:供应恢复缓慢,8月份意外停产的山东魏桥和新疆信发的产量尚未实际恢复,9月底包头新恒丰能源有限公司发生意外,在产的25万吨产能停产,计划启动的25万吨产能也因之暂停。根据阿拉丁统计,截止到9月底我国电解铝运行产能为3570.7万吨,较8月底增加10万吨。后续投复产产能将逐步释放,包括青海西部水电有限公司剩余10万吨产能中的5万吨近期开始复产;新疆信发前期受影响50万吨产能开始陆续复产;包头市新恒丰能源有限公司二系列25万吨产能,有望在10月15日开始通电投产。但根据产能投复产到产量兑现的周期,我们认为10月份供应端压力并不大。

需求端:消费旺季低于预期,尤其国庆期间华北地区加工企业限停产,导致集中到货,库存增加明显。但我们认为消费旺季下,环比仍将改善,库存会再度转降。从宏观面来看,国内宏观数据改善,逆周期调控,基建投资有望进一步企稳,因此消费有环比改善的基础。

宏观面

中美贸易谈判取得实质进展:中美双方在农业、知识产权、汇率、金融服务、贸易合作、技术转让以及争端解决等方面取得了实质性进展,为解决当前中美经贸摩擦迈出关键一步。宏观面情绪得以提振。

本周观点及操作建议

我们认为短期内供应压力不大,库存仍有转降预期,且中美贸易谈判取得阶段性进展,市场情绪有望修复。基于以上原因,我们认为铝价在明显回调之后,继续下跌空间有限,有望修复性反弹。操作上,不建议追空,若库存转降良好,关注低吸机会。

上周铝价回顾

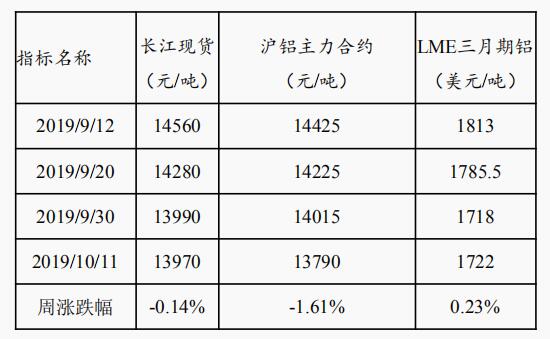

国庆首周,国内外铝价均表现偏弱,一方面由于国庆期间外盘下跌的拖累;另一方面由于假期期间库存累积7.5万吨,累积库超预期,导致市场对消费存疑,使得价格持续下跌。截止上周五,沪铝1911合约收盘于13790元/吨,较节前下跌1.6%。

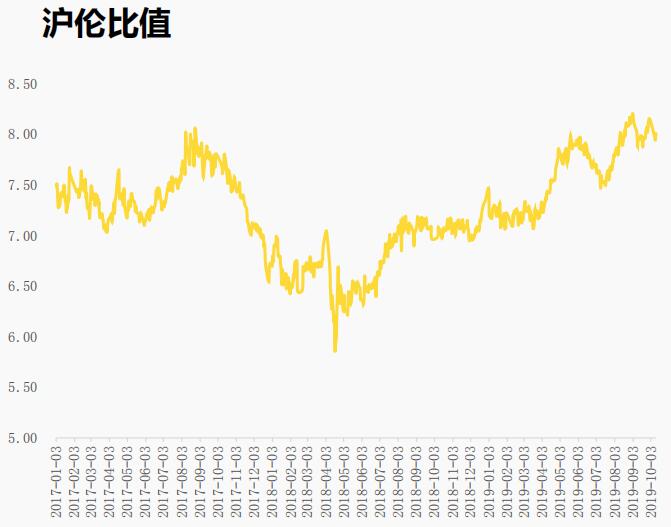

截止上周五沪伦比值的8.01

进口维持亏损,盘面测算亏损478元/吨。较节前有所扩大

氧化铝价格继续稳步上移,三网均价较节前上涨22元/吨,北方地区涨幅较大,山西、河南和山东地区涨幅分别为33、30和28元/吨。

上周国际市场传出低价成交消息,带动国际价格走低,国外价格下跌将使进口氧化铝逐渐流入中国市场,这也在一定程度上制约国内氧化铝的价格走高。截至10月11日,澳洲氧化铝FOB价格为318美元/吨(含税)。

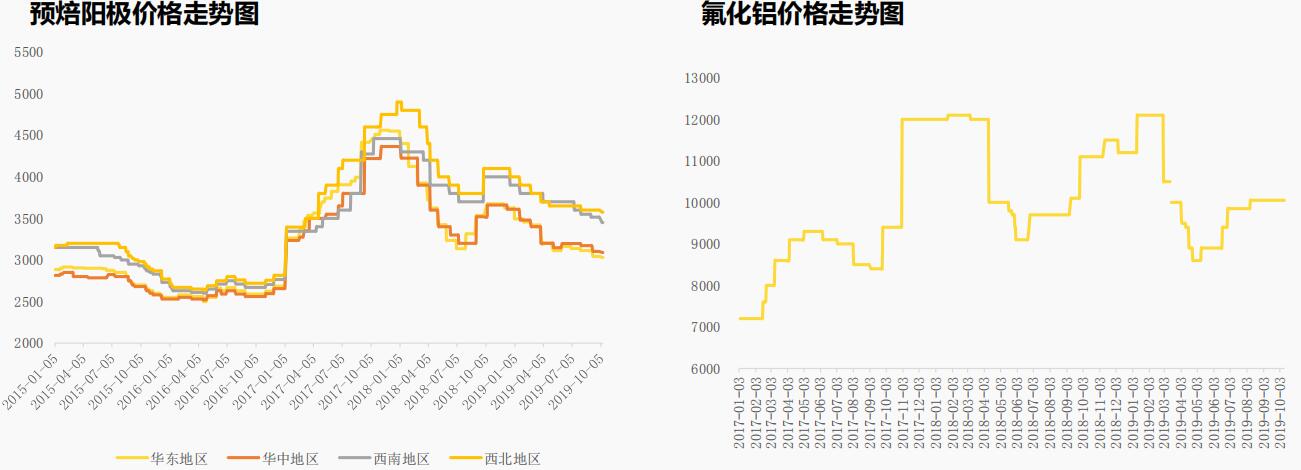

节后,阳极价格走弱,下调幅度在10-15元/吨左右。短期内阳极利多因素有限,预计维持弱势运行。氟化铝价格持稳。

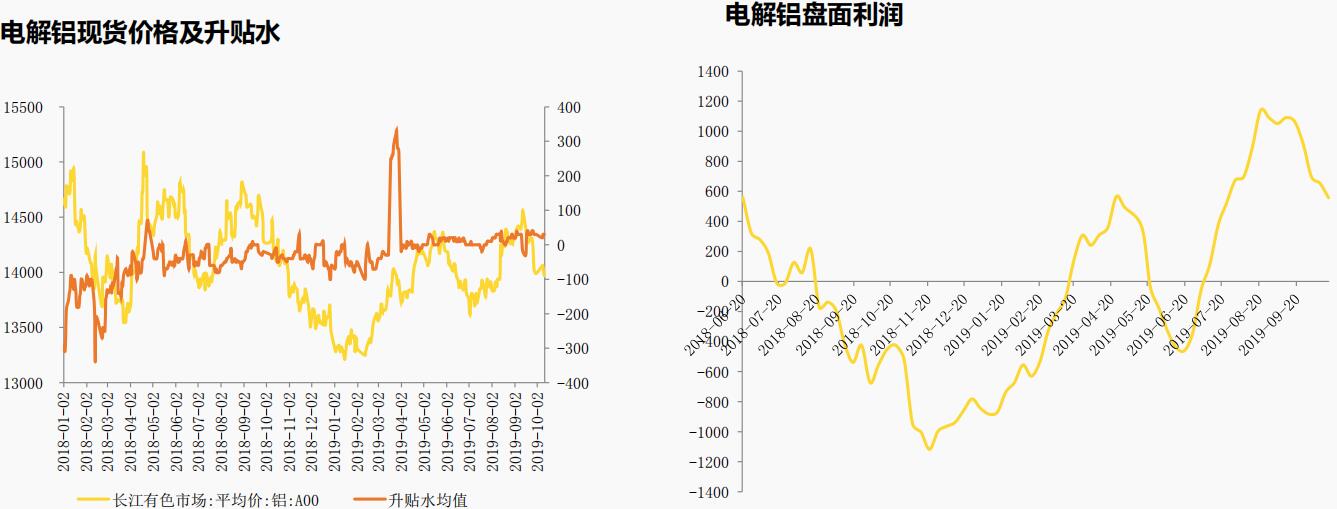

现货跟随期价回调,跌幅近100元/吨,由于节前持货商清货,节后补货,导致周初现货市场偏紧,现货升贴水集中在20-50元/吨之间。

随着铝价回落及氧化铝价格稳步上移,电解铝利润持续回落至600下方。

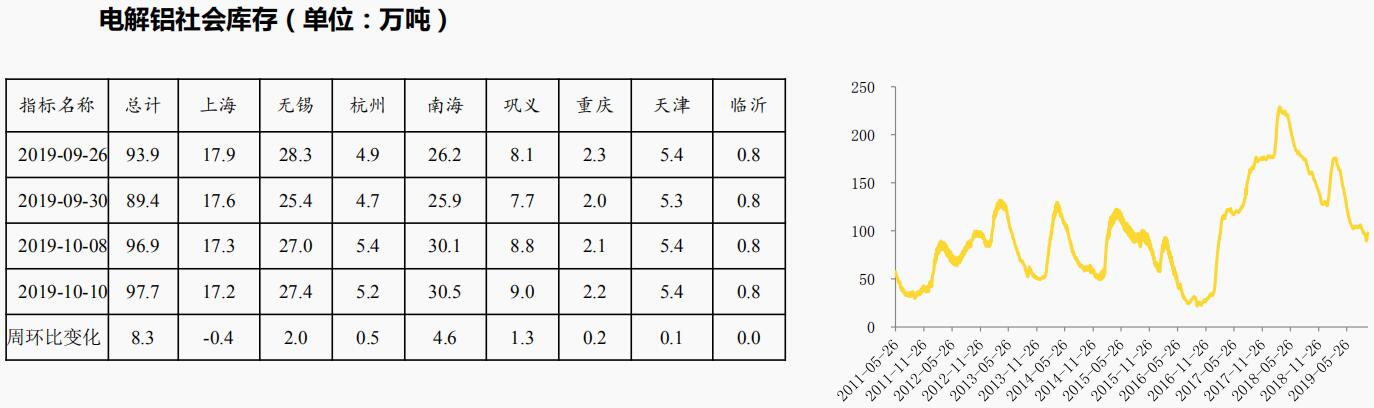

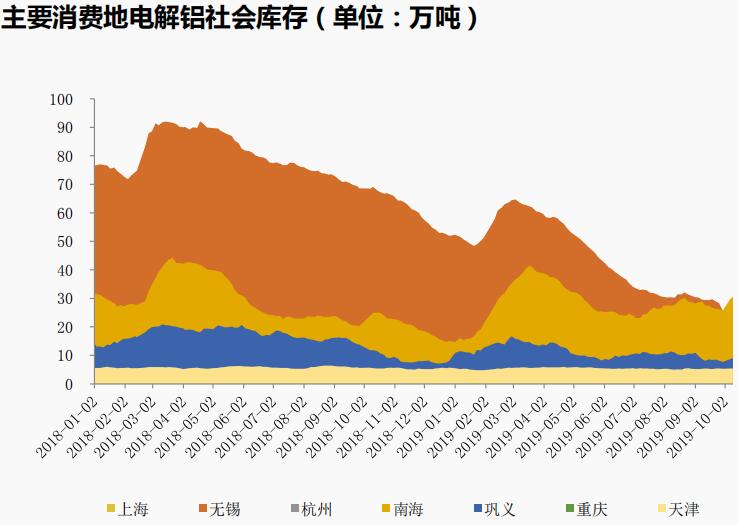

国庆期间,集中到货,库存累增7.5万吨,节后下游消费回归不及预期,周中继续增加0.8万吨。但我们认为消费仍有环比改善的预期,在短期供应增量有限的情况下,库存有望再度转降。

分地区来看,除上海之外,其他地区库存具有不同幅度增加。

(中国国际期货 杨彩霞)

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!