其他频道

第一部分 市场研判

本周内外铝价继续调整,在沪铝跌幅相对较深的情况下周内比值继续下修。本周铝价走势依然受到部分宏观情绪的影响,节后周初时段,受德国、欧元区经济数据持续走弱,美国ISM制造业PMI跌至10年来的最低等负面数据影响,投资者的悲观预期仍处在释放当中。虽然中国9月PMI数据有所回升,但除去抢出口以及季节性因素的影响,短期经济下行压力依然偏大。在市场反复衡量经济放缓是否会进一步延续的焦虑期,交易者心态的持续脆弱还是令铝价承压明显。从基本面的情况来看,原料端虽然面临潜在的环保压力,但在政策力度不及预期,产业利润持续回补的情况下,在产运行产能仍维持着上行趋势。而供应端铝企在生产利润尚可的情况下,产能调整步伐仍在加快之中。同时受国庆限产等政策因素影响,渠道内的成品供应仍对库存增量产生影响。因此在目前供应压力尚存,需求复苏仍缓的偏空格局下,沪铝短期的调整走势或将继续延续,波段操作为宜。

第二部分铝产业链

本周高品位铝土矿报价分别是河南520元/吨,贵州380元/吨,山西560元/吨,均与上周价格一致。国产氧化铝三地均价2600元/吨,较上周上涨22元/吨;港口氧化铝价格2700元/吨,与上周价格一致;澳洲氧化铝FOB报价为278美元/吨,较上周下降20美元/吨,按照11日美元兑人民币中间价7.0727计算,降幅约为141元/吨。在周内氧化铝价格延续回升的影响下,本周氧化铝利润继续修复。按11日价格计算,河南地区的生产利润较上周上涨约25元/吨,亏损程度收窄至225元/吨附近。山西地区的生产利润较上周上涨30元/吨,亏损修复至270元/吨的水平。贵州地区平均利润上升至150元/吨附近,较上周上涨15元/吨。本周铝土矿价格维持稳定,在环保监管延续国庆政策以及气象条件依旧不利的情况下,北方多地矿山生产仍受到一定程度的影响。并且在监管政策尚未完全结束之前,矿山的整体产出依然偏低。而国内氧化铝生产企业在短期限产政策的助力下,对后市价格上行仍抱有一定期待,使得复产预期下的备货需求持续释放。因此短期内的矿石价格有望延续偏暖走势。本周氧化铝价格继续延续上行走势,一方面是受国庆节前的环保限产政策影响,虽然限产对氧化铝的总体产出影响有限。但在市场预期以及短期流动性的影响下,政策因素对价格还是形成了一定的支撑。不过随着限产禁令的逐渐解除,后期市场供应量的逐渐恢复或对目前的反弹趋势形成拖累。同时伴随绝对铝价的再度下移,原铝投复产节奏的边际放缓也将影响后期的平衡状况。因此在氧化铝复产预期仍然强烈,而需求增长放缓的不利格局下,氧化铝价格的回升势头或将再度转弱,但短期内的反弹惯性还将维持。

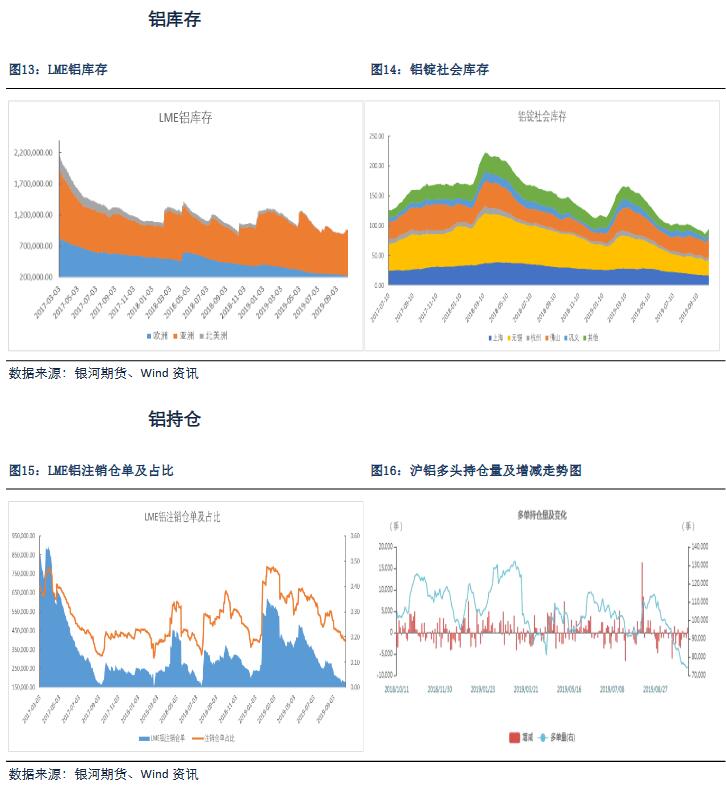

本周现货铝价继续回落,截止10月11日,长江现货铝锭均价为13970元/吨,较上周下降20元/吨;铝锭现货对当月升水30元/吨,与上周价格一致;沪粤两地价差收窄至贴10元/吨附近。周初时段受铝价下行影响,终端企业节后备货需求出现短暂的释放,使得周内成交情况一度好转。随后在市场看跌意愿升温以及下游补货热情退温的情况下,现货升水再度小幅滑落。本周沪粤价差继续收窄,一方面受华南地区中间商挺价意愿持续回落影响,周内后期成交价格节节下行。而华东市场在绝对铝价持续回落的情况下,逢低补货意愿也小幅抬升,使得两地价差有所收窄。截至10月10日,我的有色数据显示,本周国内主要地区铝锭社会库存合计94.8万吨,较节前上升4.9万吨。本周库存持续积累,一方面是受消费地到货量持续增多影响,使得部分地区库存量回升明显。另一方面受终端企业节后补货行为相对有限拖累,周内库存端再度出现累库现象。考虑到下周即将进行当月合约的交割换月,中间商下游观望情绪的日渐浓郁或令库存继续积累,现货升水也有小幅回落的可能。

从行业利润角度来看,在原料价格小幅回升,铝价持续回落的过程中,本周电解铝生产企业平均冶炼利润水平依旧维持。本周氧化铝三地均价为2600元/吨,较上周上涨22元/吨;氟化铝价格为10050元/吨,与上周价格一致;预焙阳极四地均价为3315元/吨,也与上周价格相仿。综合计算周内平均冶炼成本较上周上涨43元/吨,即时平均完全成本涨至13465元/吨附近。本周铝价持续回落并跌破14000整数关口,但在生产成本回升幅度依旧缓慢的情况下,周内冶炼利润继续维持在尚可水平。随着氧化铝行业的持续回暖,后期铝厂成本或将继续上行。而此前投机资金的持续离场也令铝价重回弱势调整期,因此我们认为铝厂的利润空间仍有继续收窄的可能,但短期内的正向水平还将维持。

本周沪伦比值小幅下行,最新比值在7.92附近。周内宏观消息面对铝价走势的影响稍有转弱,周初受国庆假日期间继续走弱的德国以及欧元区经济数据影响,金融市场的悲观情绪持续蔓延。而美国制造业PMI的大幅不及预期更是加重了交易者的负面预期。虽然在中美经贸谈判前景持续缓和以及英国退欧僵局有所缓解的提振下,投资者的避险情绪有所修复。但受制于疲弱的基本面现状,周内沪铝的跌幅依旧较深,使得本周比值出现下行。基于对定价逻辑重回基本面指引以及投机资金持续流出的考虑,我们认为沪铝的调整走势还将延续,后期比值仍有继续回落的可能。

后市展望

周五沪铝震荡下行,主力合约1911跌0.65%,停盘前收于13790元/吨,沪铝指数持仓增加1026手至68.4万手。现货市场,上海无锡两地现货成交价多集中在13960-13980元/吨之间,对盘面升水20-30元/吨附近,价格较昨日回落20元/吨附近,早间市场上大户收货积极,早间以市场较为认可的价格收货过万吨,持货商出货较为积极,双方交投活跃,杭州地区现货价在13970-13990元/吨之间,随着铝价下跌,持货商报价开始集中在13940-13950元/吨之间,对盘面升水30元/附近。广东市场成交价格集中在13960-13970元/吨,市场交投尚可;随后期盘价格下跌,影响市场接货情绪,中间商及下游加工企业接货均较观望,成交价格跌至13940-13950元/吨,有少量报价13920元/吨,但实际成交少。整体来看今日华南铝锭现货流通一般,差于昨日。行业方面,高盛集团的分析师将三个月铝价预期从每吨1,800美元下调至1,650美元,理由是中国境外的供应强劲增长且经济不确定性对资本支出造成负面影响,伤害了需求。分析师说:“在我们的基本情境下,我们预测中国利润率因铝价下跌而收缩,导致中国供应增速在3.3%,并产生40万吨的盈余”“如果利润率不收缩,供应可能会大大超出预期,使2020年的盈余超过100万吨”分析师将6个月价格预期从每吨1,900美元下调至1,575美元/吨,将12个月价格预期从每吨2,000美元下调至1,600美元。操作上来说,美国9月通胀数据低于预期,或为美联储年内继续降息提供数据支撑。但上周首次申请失业救济人数意外降至三周低点,可能会对后市的政策空间造成影响。同时英国与欧盟达成脱欧协议概率上升以及中美经贸谈判展现出积极进展均令投资者的乐观情绪出现升温,日内美元的继续回落给予外盘金属一定支撑。从产业方面的情况看,受国庆环保限产影响,氧化铝市场的供需结构仍在经历再平衡过程。但政策窗口的相对短暂很难支撑氧化铝价格的大幅反弹。同时在供应偏紧忧虑消散以及旺季消费预期降温的持续过程中,投机资金的不断流出也令沪铝持续承压。在目前库存持续积累,需求复苏仍缓的偏空格局下,沪铝短期的调整走势恐将延续,波段操作为宜。(仅供参考)

期权方面,本周铝价冲高回落,主力合约1911触及上方14040阻力位后逐渐回落。结合基本面判断,短期内铝价将难以突破13700-14000价格区间。因此建议卖出14000以上看涨期权同时卖出13700以下看跌期权,获取宽跨式组合权利金收益,具体期权报价请参考日报。(仅供参考)

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!