其他频道

基本面概况

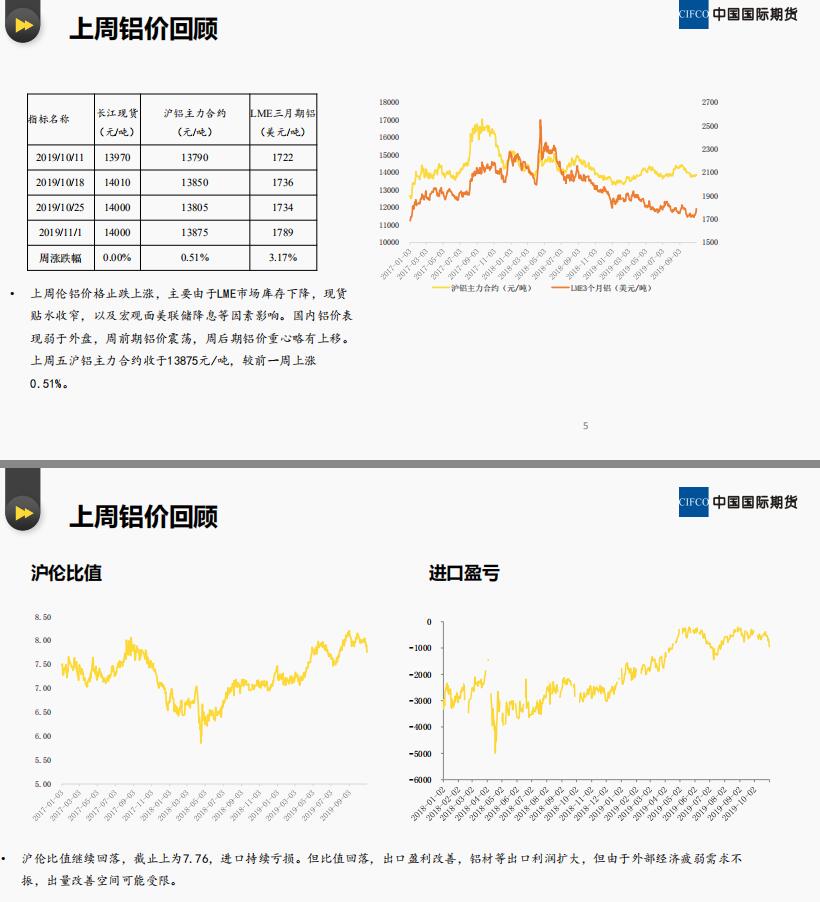

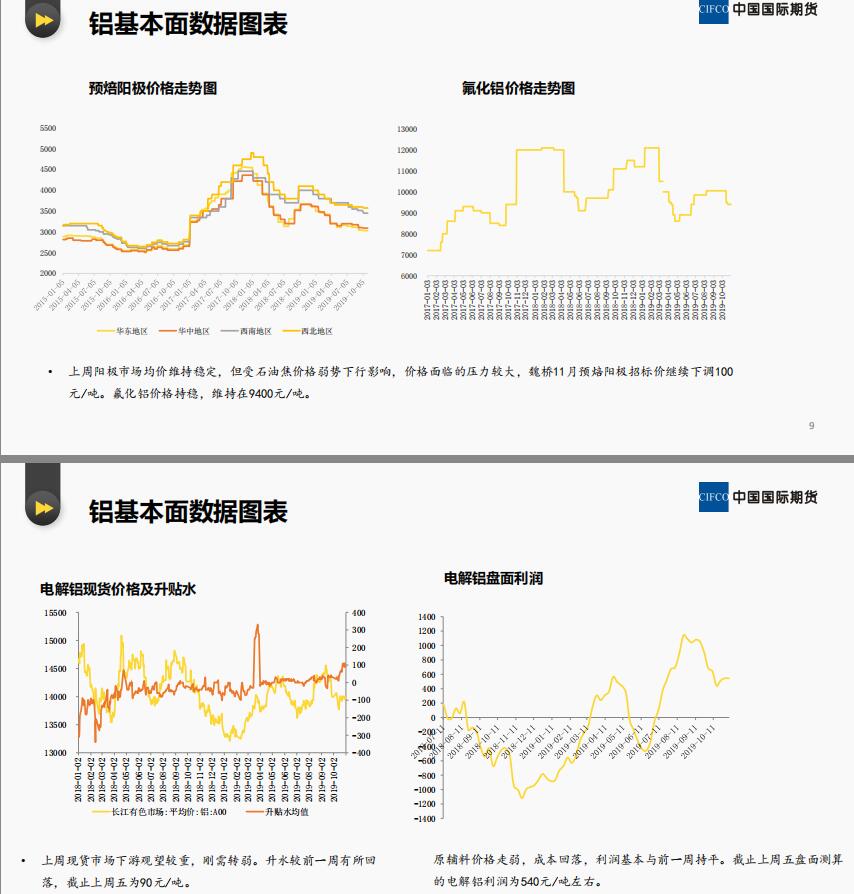

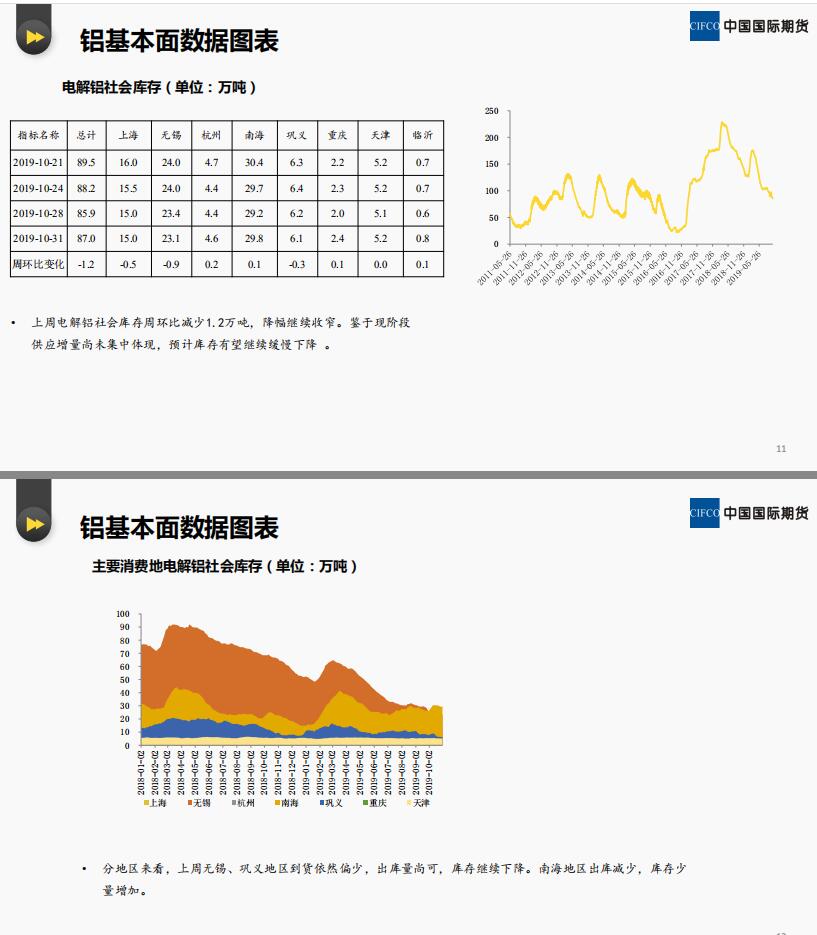

成本端支撑力度有所减弱。上周氧化铝价格小幅下跌,各地三网均价周环比下跌5元/吨。氧化铝目前供需基本匹配,但国外价格低迷,进口流入加重市场悲观情绪,贸易商挺价情绪转弱。后续环保方面可能进行不定期的限产,为氧化铝供应带来不确定性。阳极价格维持稳定,但受石油焦价格弱势下行影响,价格面临的压力较大。上周魏桥11月预焙阳极招标价继续下调100元/吨。因此,成本端对铝价支撑减弱。电解铝供需面:投复产产能继续进行,10月下旬以来投产的进度有所加快,包括蒙泰新型铝合金材料有限责任公司二期25万吨产能10月20日完成投产;营口鑫泰铝业有限公司剩余13.75万吨产能10月20日基本完成投产;包头新恒丰能源有限公司二系列25万吨产能,10月15日开始通电投产。有投产计划的主要包括四川广元中孚(11月末有望投产)和云南神火,这两项产能较前期投产预期有所推迟。复产产能方面,主要在于新疆信发50万吨产能复产进度,预计11月份将部分复产。根据根据投复产产能进展可以看出,供应端压力逐步增加。消费端,目前表现平淡,进入11月之后,预计下游消费将会转弱。短期在供应增量尚不显著的情况下,电解铝库存维持下降,截止上周四为87万吨,周环比减少1.2万吨,降幅收窄,预计本周有望继续小幅下降。

宏观面

上周宏观数据及事件集中落地,本周宏观事件相对较少。宏观情绪方面,预计主要受四中全会上政策指引的鼓舞和中美贸易情绪缓和的提振,宏观情绪中性偏乐观。十九届四中全会审议通过了《中共中央关于坚持和完善中国特色社会主义制度、推进国家治理体系和治理能力现代化若干重大问题的决定》,为经济和各方面发展提供了更好的制度保障和大方向指引,政策面对市场情绪影响积极。中美双方将按原计划继续推进磋商等各项工作,双方牵头人于上周五再次通话。

本周观点及操作建议

从基本面来看,即期矛盾暂不明显,预计本周铝价延续震荡格局,沪铝1912合约运行区间在13750-14050之间,操作上短线震荡思路对待;鉴于供应增加的压力,中期操作关注逢高布空机会。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!