其他频道

基本面概况

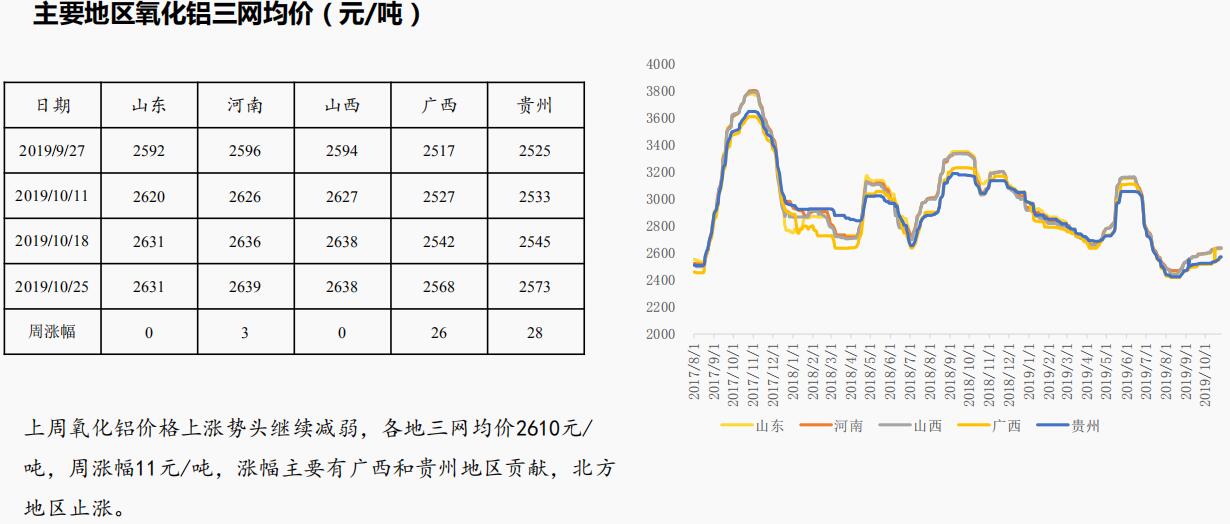

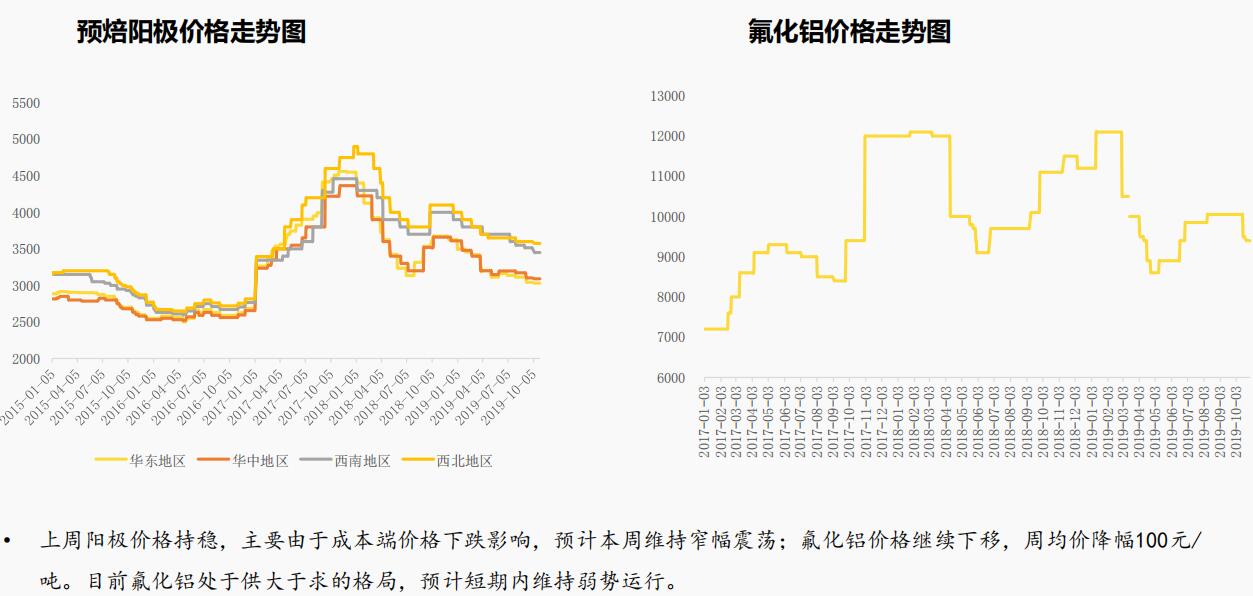

成本端:上周氧化铝价格涨势放缓,尤其北方地区价格停止上涨,维持稳定。从氧化铝供求面,供应端,根据ALD统计,目前运行产能为6955万吨,变动不大。但氧化铝进口增加,根据海关统计数据9月份我国进口氧化铝14.8万吨,环比增加23.7%;氧化铝需求方面,随着电解产能缓慢恢复以及冬储而增加。总的来看,供需稳定,变化不大。成本端,矿石价格坚挺给予氧化铝成本支撑。预计本周氧化铝价格维持稳定,小幅上行,压力较大。

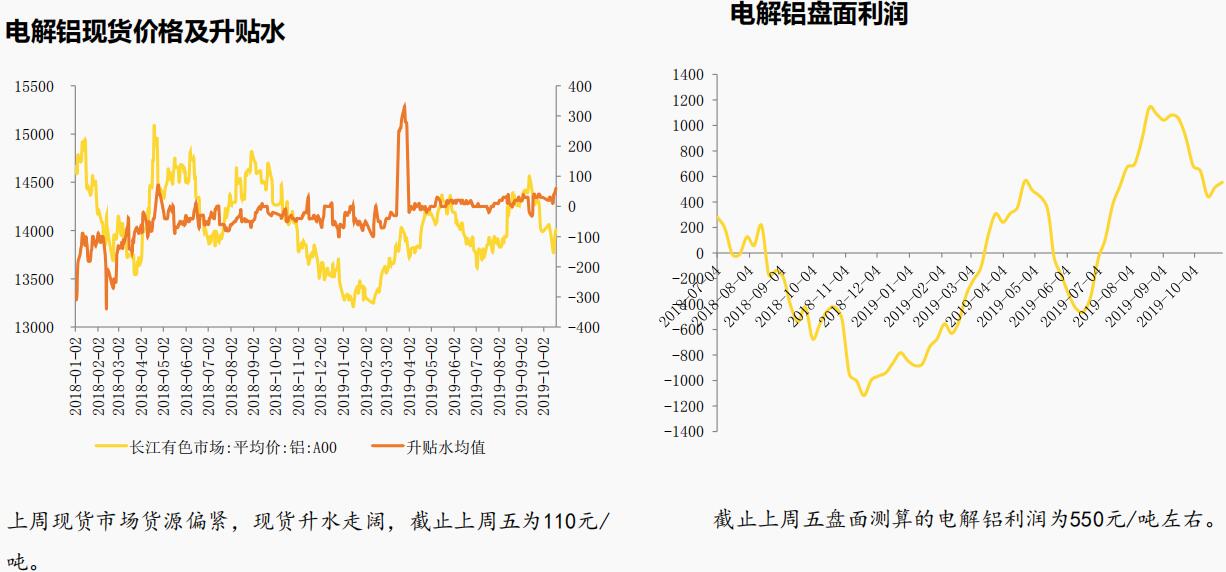

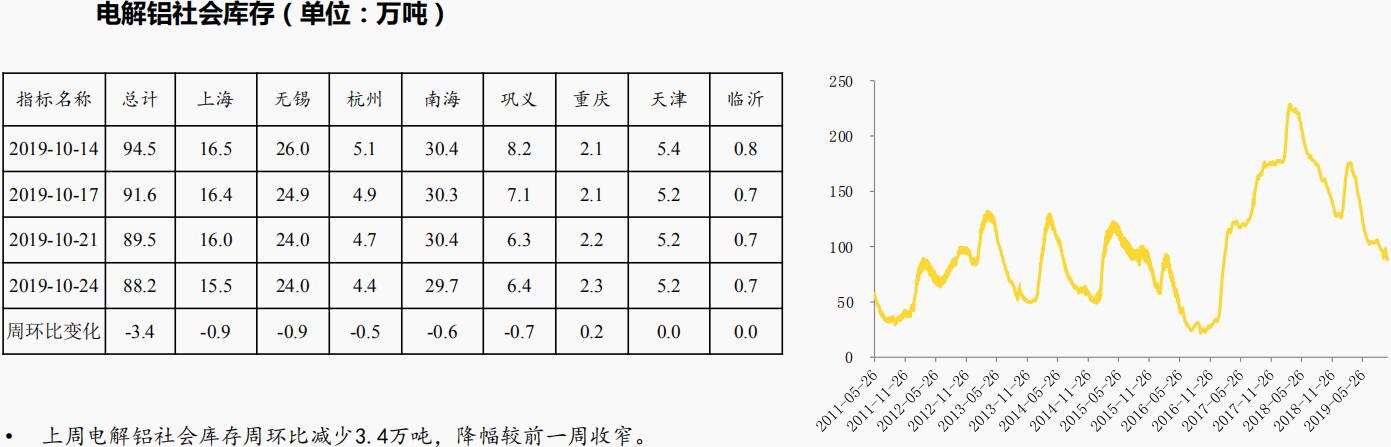

电解铝供需面:投复产产能方面,包头市新恒丰能源有限公司二系列25万吨产能,10月15日开始通电投产。鄂尔多斯市蒙泰新型铝合金材料有限责任公司二期25万吨产能10月20日完成投产;营口鑫泰铝业有限公司剩余13.75万吨产能10月20日基本完成投产;新疆信发有复产消息,但进展缓慢,预计到11月份;阿坝铝厂前期受影响的2.3万吨产能有望于月末开始复产。由此可见,供应端处于增长趋势。消费端,本周表现平平,处于旺季末端,预期转弱。上周库存仍出于下降态势,周环比减少3.4万吨,降幅收窄。供应端虽有增长,但实际增量缓慢,预计还将支撑库存下降。

宏观面

宏观数据方面:1-9 月份,全国规模以上工业企业实现利润总额 45933.5 亿元, 同比下降 2.1%, 降幅比 1-8月份扩大0.4 个百分点。企业利润降幅再出现扩大,说明经济压力可能仍难摆脱, 数据面对市场情绪中性略悲观。

宏观消息面:10月25 日晚,中美双方牵头人通话。双方同意妥善解决各自核心关切,确认部分文本的技术性磋商基本完成。中美经贸问题进展平稳, 消息面对市场情绪影响积极。本周宏观事件较多,包括我国召开十九届四中全会,以及国内将公布的宏观数据;国外方面关注美联储利率决议、英国脱欧进展和中美贸易局势等。

本周观点及操作建议

短期来看,成本端支撑、供应增量有限,库存续降,现货坚挺给期价支撑;远期供应压力增加、消费季节性转换预期,铝价上行存在压力。预计本周铝价维持震荡,1912合约运行区间在13600-14080之间。操作建议,短线震荡思路对待,中线投资关注万四上方布空机会。

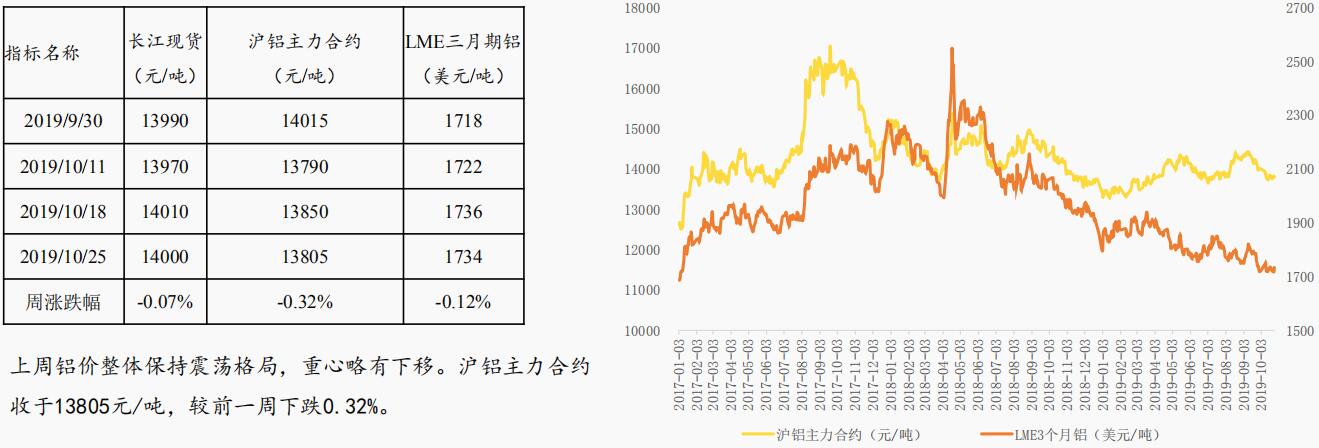

上周铝价回顾

分地区来看,重庆库存小幅增加2000吨,天津、临沂持平,其他地区不同幅度下降。

(中国国际期货 杨彩霞)

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!