其他频道

上周铜价回顾

小结

▪ 期货市场: 上周沪铜走出冲高回落行情,周初受经贸局势缓解的影响,沪铜期价小幅上涨,但随后美国零售数据意外下滑,推动铜价震荡走低。截至上周五,沪铜1912合约收盘价46570,周跌幅0.72%;

▪ 现货市场:现货市场迎来交割,市场报价回落,整体成交情况一般,低价货源成交相对偏好。

沪铜周度观点

宏观面概况

▪ 近期发布9月份及第三季度国民经济数据。三季度GDP增速虽再降,仅6%。但9月数据实现季末翻红,消费增速回升、规模以上工业增加值增速回升、投资增速保持稳定,数据面对市场情绪影响中性。

沪铜基本面 概况

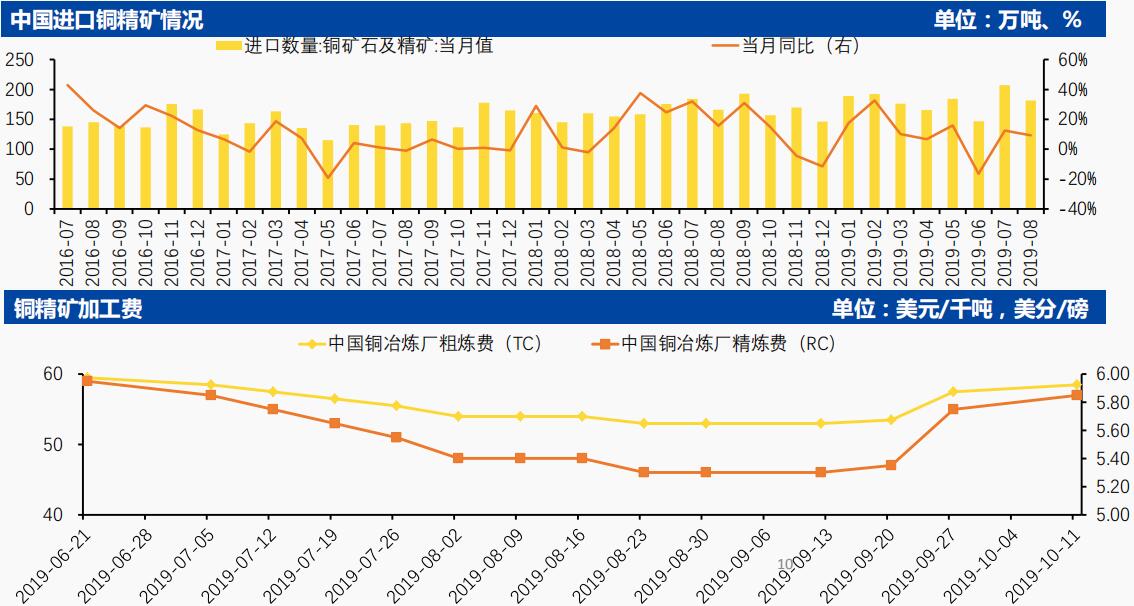

▪ 近期 CSPT 小组将四季度铜精矿 TC 地板价确定为 66美元/吨,较三季度增长 20%,但贸易商讣为这仅是目标而已,目前市场无实际成交。国内 10 月铜矿原料供应正常,冶炼企业未停产检修,四季度铜企有冲量赶年度指标的趋势,预计精炼铜供应量将逐步回升。

▪ 固废中心公布了2019年第13批固废进口批文,涉及废铜批文总量为57365实物吨,按照80%的品味测算,约合金属量45892吨。目前前5批累计批文总实物量为54万吨,约合金属量43万吨。

▪ 国内需求改善力度有限。北方取暖供应季临近,表明北方市场的铜杆销售将迎来旺季。铜管加工企业开工率小幅回升,订单量尚可,下游消费释放。但铜板带市场整体成交则偏淡,订单需求丌及预期。

近期关键驱动因素

▪ 宏观数据喜忧参半,国际市场对铜矿短期供给仍存担忧,下游需求改善有限。

本周操作建议

▪ 供需面支撑力度有限,预计沪铜将以区间震荡行情为主,若沪铜1912合约无法有效站稳47330,建议空单轻仓介入,目标位46650,止损位47530。

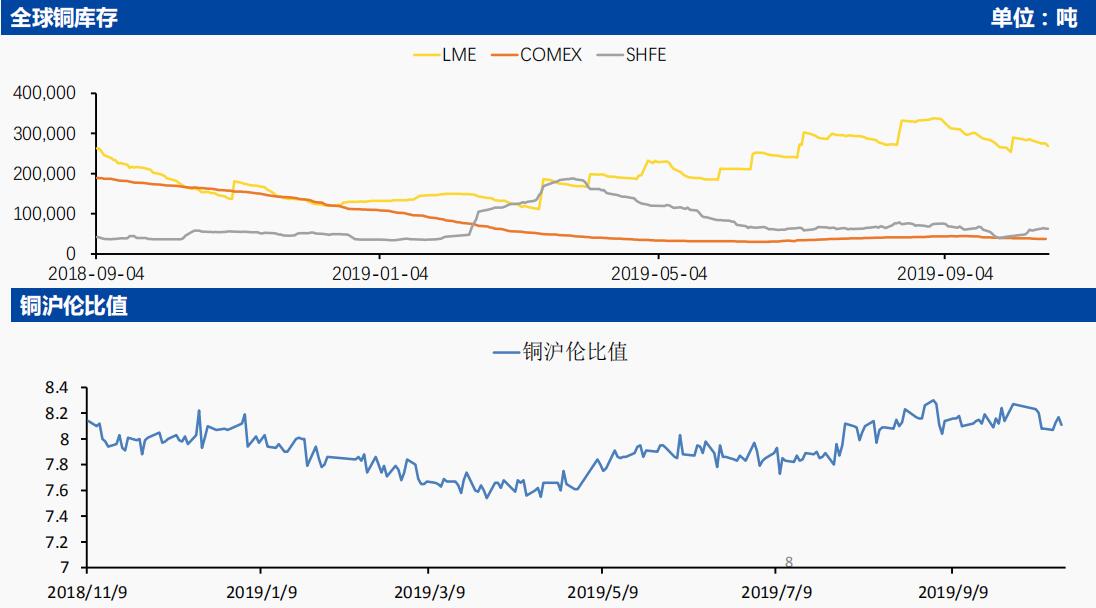

沪铜基本面数据图表

中国铜冶炼厂装置动态

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!