其他频道

一、行情回顾

(一)宏观:央行首日降准 财新12月PMI小幅回落本周热点事件频发,市场表现动荡,国内市场表现相对平稳。

央行 2020 年首日宣布降准,节奏符合市场预期,但力度未超预期,上月底总理 在成都考察时强调要利用降准等货币手段降低实体经济融资成本。此次降准 0.5 个百分点,释放长期资金约 8000 多亿元,与去年节前降准释放资金规模相当。 近 10 年来看,春节前通过降准释放长期资金对冲春节资金缺口的操作主要有三 次,分别在 2015 年、2019 年和 2020 年开年,分别释放资金约 6600 亿元、8000 亿元(考虑 MLF 不再续作)和 8000 亿元。从这个角度来看,今年开年全面降准 力度适中,并没有显著提升规模。

12 月财新中国制造业 PMI 为 51.5,小幅下滑 0.3 个百分点,结束连续五个月的 回升,但仍明显高于 2019 年前三季度,2019 年 12 月新订单指数回落至三个月最 低,新出口订单指数也略有下降,但两者均位于荣枯分界线以上。受访厂商反映, 海内外需求均出现改善。同时,12 月官方制造业 PMI 为 50.2,持平。

海外方面,IHS Markit 报告显示,欧元区 12 月制造业 PMI 终值 46.3,略高于 45.9 的初值,但低于 46.9 的前值,欧元区制造业已经连续 11 个月位于荣枯线 以下,法国继续为欧元区的增长提供关键支持,但德国仍处于温和的低迷状态。 不过,相比欧元区降幅放缓,美国 12 月 ISM 制造业 PMI 也仅为 47.20,不及预 期及前值。美联储周六凌晨公布会议纪要显示,利率可能在一段时间内保持不 变。美元指数近期以来,处于回落态势,主要是中美等风险因素改善,美元避 险需求下降。

中美贸易方面,特朗普表示中美将 1 月中旬签署第一阶段协议,这是迄今为主 市场最为明确的信号,中美贸易协议签署提振了市场信心。

当地时间 1 月 3 日凌晨,美军在巴格达国际机场附近用 3 枚导弹炸死了包括伊 朗伊斯兰革命卫队领导人卡西姆·苏莱曼尼等 7 人。事态后续表现来看,伊朗 声明无意与美国发生正面战争,市场预期正面冲突可能性小。

(二)电解铝:临近假期 现货回落压力加大

电解铝方面,本周沪铝开始高位小幅回落,现货成交表现较为疲软,成交贴水 扩大,特别是巩义地区,贴水(长江)幅度高达 150 元/吨以上,因到货增加, 库存大增,市场需求遭遇应急限产显著下降,同时,山东地区铝锭贴水也全面扩大,据称也高达 100 元/吨左右的贴水。市场贴水扩大,主要是需求开始明显 放缓,近期以来现货持续高位,抑制了部分需求,据了解,型材、线缆企业受 高价影响,停炉较多,广东市场上月末价差拉开 300 元/吨高位后持续大幅度回 落。此外,当月多头挤仓显著,1 月与 2 月合约价差一直维持 300 元/吨以上的 价差,且现货仍处于高升水状态,1 月中旬交割后,预计升水仍将维持高位,在 此年底需求大减的情况下,现货高升水令市场避险情绪大增,出货积极性较高。 不过,当月多头挤仓,价格波动极小,但次月以后价格波动则较为明显,当月 与次月价差持续扩大至高达 400 元/吨,周五又回落至 300 元/吨,而此时当月 价格基本没有变化。LME 方面,受主力贸易商大量注销仓单影响,铝价受提振上 扬,注销仓单占比接近 4 成,而此前仅 2 成不到,与沪铝多头挤仓形成共振。

截止本周五,沪铝主力 2002 合约收盘报 14085 元/吨,较上周五上涨 10 元/吨, 当日 15:00LME 三月铝报 1796 美元/吨,较上周同期下跌 14 美元/吨,沪铝比 7.84,仍表现为高位震荡走势;长江现货铝锭报 14550 元/吨。较上周上涨 110 元/吨,现货对当月升水 155 元/吨,回落幅度较小。

消息方面,云铝溢鑫二期 24 万吨通电投产,预计 2 个月内实现达产目标,此外, 溢鑫通电达产后,文山铝业 50 万吨将接力投产,随后昭通海鑫铝业二期 36 万 吨将继续投产,预计二季度末开始。云南神火 31 日通电投产,一期 45 万吨预 计 5 个月左右时间实现达产。

电解铝产能方面,截止本周末,鲁证期货统计国内电解铝运行产能 3675.7 万吨, 较上周增加 9.5 万吨,增幅主要来自云铝溢鑫、云南神火、广元林丰投产,以 及新疆信发、山东魏桥、包头新恒丰等复产,预计开工仍将保持较快增长。

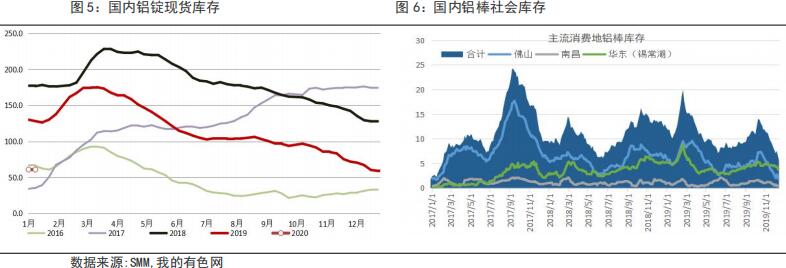

库存方面,截止本周四,SMM 铝锭库存报 61.0 万吨,较上周四增加 1.8 万吨, 到货仍显不足,但需求明显放缓,巩义库存增长明显,预计后期随着到货增加, 需求继续放缓,库存增长将更为迅速。铝棒库存,钢联铝棒库存报 5.85 万吨, 较上周四增加 7000 吨,各地均有不同程度增加,显示型材生产需求已呈现明显 放缓。

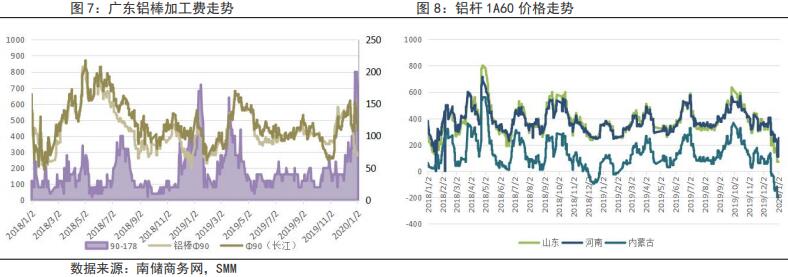

加工费方面,截止年末,受铝价上涨影响,市场需求提早放缓,加工费持续回 落,但现货高升水抑制了投机需求,令加工费表现较差。截止本周五,佛山地 区 90-120 系列铝棒加工费均价报 280-140 元/吨,较上周同期分别下跌 20 元/ 吨和上周 40 元/吨;南昌地区 90-120 系列铝棒加工费均价报 200 元/吨,较上 周同期下跌 90 元/吨;无锡地区 90-120 系列铝棒加工费均价报 350-280 元/吨, 较上周上涨 10 元/吨。山东普铝杆加工费报 70 元/吨,较上周下跌 105 元/吨, 下游停工较多,令加工费大幅回落。

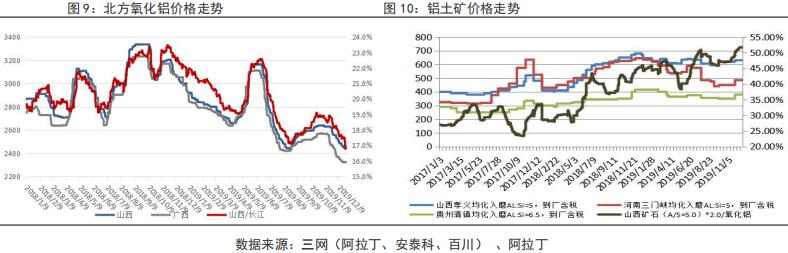

(三)氧化铝:价格呈僵持状态 上行空间不大氧化铝方面,本周氧化铝价格表现平稳,市场对价格分歧较大,到港积压较多, 贸易商操作风险较大,市场暂无形成积极入市买货的氛围,看涨情绪不高,而 生产企业顺势挺价,但市场需求不足,内外价差矛盾不大。截止本周五,山西 地区氧化铝三网均价报 2449 元/吨,较上周五持平,广西地区三网均价报 2328 元/吨,较上周五持平。

氧化铝开工方面,据鲁证期货统计氧化铝国内氧化铝开工在 6800-6900 万吨, 总体表现平稳。近期兴华科技减产 35 万吨至 55 万吨,广西信发弹性生产开工 降至 200 万吨。

矿石方面,矿石价格整体持平,暂未因氧化铝减少开工出现价格下跌状况。根 据百川消息,孝义、交口等地主流含铝 60%,铝硅比 5.0 品位的国产矿石保持在 490 元/吨左右裸价到厂。河南地区本周国产矿石市场并无太大变动,三门峡地 区主流含铝 60%,铝硅比 5.0 品位的国产矿石基本位于 340-360 元/吨区间内裸 价到厂,其他地区如登封、洛阳等地主流 5.0 品位的国产矿石价格略高于三门 峡一带,主流 5.0 品位的国产矿石基本位于 380-400 元/吨区间内裸价到厂。

目前氧化铝市场尽管基本面有所改善,但缺乏强劲动力,市场买方氛围较差, 特别是贸易商表现非常谨慎,此外市场缺乏主力操作也是重要因素。预计节前价格上涨的空间不大。

二、行情预测:当月主力多头挤仓 期铝价格支撑强劲展望下周,升贴水方面,多头挤仓大概率将持续至交割,现货将由升水转为贴水,但考虑到库存累库,市场现货供应持续、加速上升,拖累现货价格,现货升水将持续走弱,主力短期有可能将继续挺升水,避免现货大幅贴水,注册仓单上升的情况。

价格方面,多头挤仓与库存增加矛盾交织,绝对价格坚挺也是对挤仓、挤升水 的重要支撑,从本周主力操作来看,仍然坚定增仓持多。尽管短期有供给压力, 但从中远期来看,期货价格有支撑,下跌空间不大。

逻辑:沪铝当月主力多头挤仓,期铝价格坚挺,市场淡季供货增加,现货高升水走弱压力较大,基差波动大,不过中远期消费旺季,价格支撑明显。

策略:3/4 月 13800-14200 区间操作。

三、一周价格回顾

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!