其他频道

市场分析:

国内服务业PMI数据有所回落,但仍处于扩张区间,显示国内经济仍较为强劲;美国就业数据短期内仍保持强劲,但ISM制造业PMI数据创下新低,显示美国经济远期压力较大;区域紧张局势缓解,避险情绪有所缓和。产业端,目前供给端总体供应仍较为宽松,下游主要行业总体疲软,但短期内阶段性需求或能提振铜铝需求。总体而言,预计有色板块年前缺乏热点,或呈现震荡行情。

投资策略:

建议投资者可采用跨品种套利策略,多CU2003,空AL2003,加强风险控制;投资者还可采用风险对冲策略:建议配置多单,同时适当购买铜远月看跌期权,以规避宏观经济加速下行风险,加强风险控制。

行情资讯:

宏观资讯:

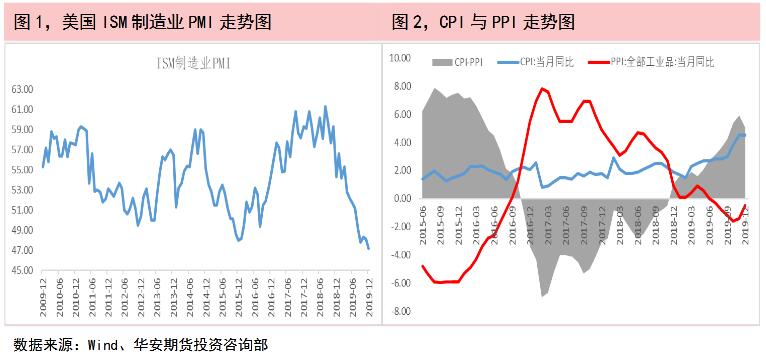

1.美国12月ISM制造业PMI 47.2,为2009年6月以来最低;预期49,前值48.1。美国12月ADP就业人数为20.2万人,预期为16万人,前值为6.7万人。美国至1月4日当周初请失业金人数为21.4万人,预期22万人,前值由22.2万修正为22.3万。

2.中国2019年12月份CPI同比上涨4.5%;全年CPI上涨2.9%,为2011年以来最大涨幅。12月份,猪肉价格上涨97%,影响CPI上涨约2.34个百分点。2019年12月份PPI同比下降0.5%;全年PPI同比下降0.3%,结束两连升。

3.2019年12月财新中国服务业PMI为52.5,前值53.5。服务业新订单指数继续温和回升,创三个月新高。服务业就业指数在扩张区间小幅走弱,增速降至2019年8月以来最低。

4.欧元区12月CPI初值同比升1.3%,预期升1.3%,前值升1。欧元区11月零售销售同比升增2.2%,预期增1.3%,前值增1.4%。

5.美联储卡普兰:美联储将联邦基金利率维持在1.5%至1.75%区间大致合适;预计美国2020年经济增速为2%至2.5%,如果最近几周经济前景有所“巩固”的话;正在考虑调整利率,但将关注增长、通胀以及金融稳定;愿意容忍通胀率超过2%,但也会考虑到金融稳定;希望积极探索各种选项,以抑制美联储资产负债表扩表。

6.美伊冲突有所缓和,美国对伊朗由军事制裁转为经济制裁,伊朗承认误击落客机,短期内美伊冲突进一步升级可能较低。

产业资讯:

7.1月9日,乘联会发布2019年12月份全国乘用车产销数据。1月厂家批发销量216.2万台,同比下降1%,环比增长6.3%;12月新能源乘用车批发销量13.7万台,同比下降15.1%,环比11月增长73.5%;2019年1-12月新能源乘用车累计批发106万台,同比增速5.1%。

华安解读:

国内服务业PMI数据仍处于扩张区间,显示国内经济仍较为强劲,美国就业数据短期内仍保持强劲,但ISM制造业PMI数据创下新低,显示美国经济远期压力较大,但区域紧张局势缓解,避险情绪有所缓和。产业端,未来新能源汽车产业发展在政策的支持下或期待,但短期来看,汽车产业仍然低迷,对有色需求拉动有限。

供应端:

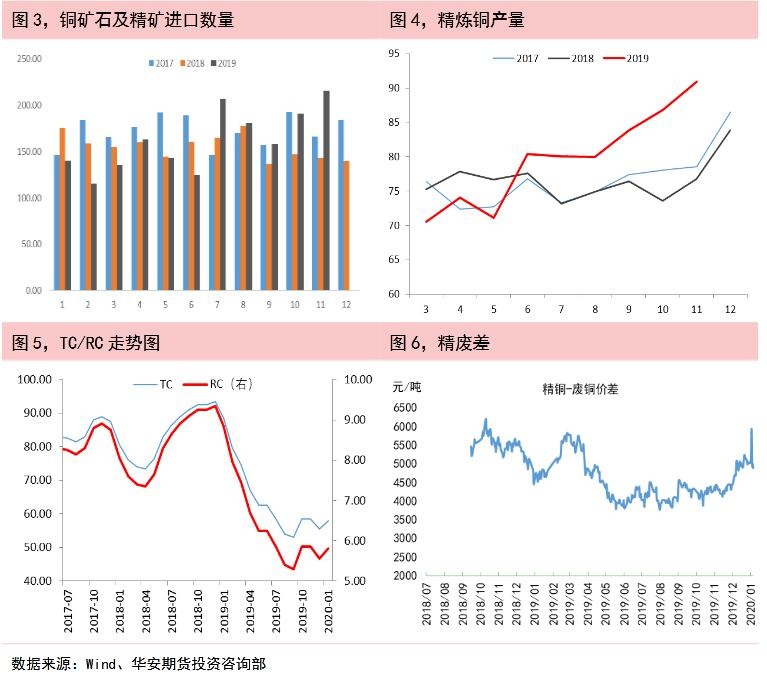

国内进口铜矿石及精矿处于较高水平;精炼铜产量处于历史同期高位。目前铜冶炼加工费处于历史低位,说明国内冶炼产能较为充足,但由于冶炼厂成本大约分布在55-75美元每吨,国内民营炼厂联合减产的,短期提振铜价,但联合减产难以改变铜精矿供应整体偏宽松的局面。精废价差回升说明废铜供应相对于精炼铜较为宽松,进口废铜并未出现明显缩减,精废价差的扩大会导致废铜对精炼铜替代效应的提高。

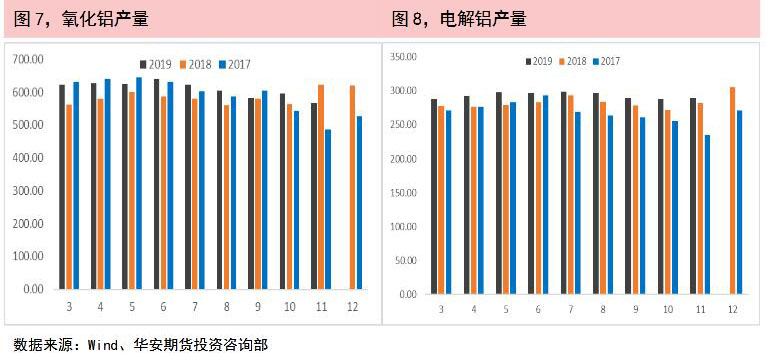

铝土矿进口量处于相对高位,氧化铝产量和电解铝产量处于高位,电解铝库存近期有所增长,市场交投氛围平平,下游备货意愿不强,供给目前而言相对宽松。

华安解读:

国内民营铜冶炼厂联合可能,短期或能提振铜价,由于国内冶炼产能富余,预计精炼铜供应偏宽松的局面并未改变。长期来看,供应端难以持续支撑铜价。

下游需求:

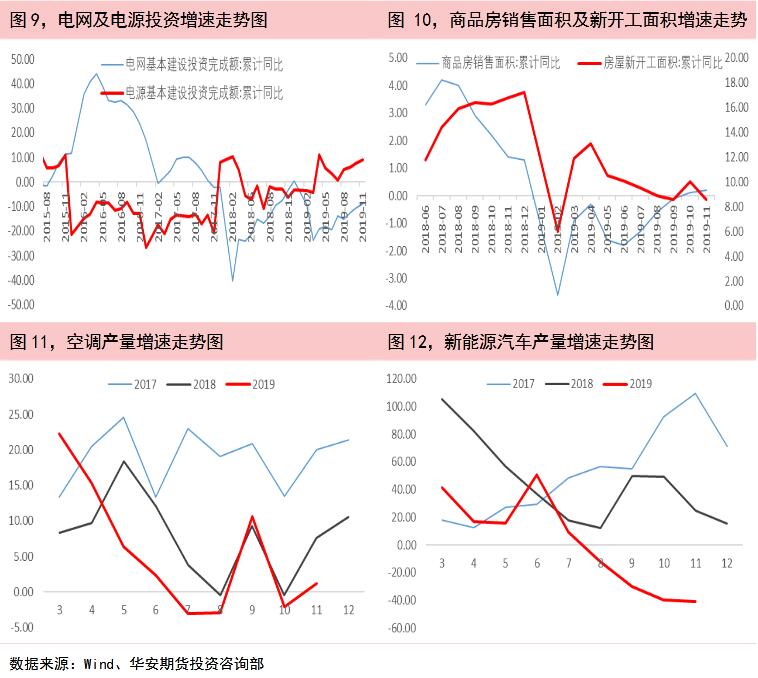

电力行业是国内精铜消费占比最大的行业。2019年11月,国家电网基本建设投资完成额累计达到4,116.00亿元,同比下降8.8%;国家电源基本建设投资完成额2,471.00亿元,累计同比增加9.2%。11月份国家电网基本建设投资同比降幅有所收窄,国家电源累计投资增速11月份继续增长,电网投资与年初规划还有较大差距,受国家电网发布的《关于进一步严格控制电网投资的通知》影响,预期电网投资不会大幅上涨,但考虑到电网投资或更多转向配网,叠加农村及老旧小区电力改造,预计电力行业对铜铝需求或能保持稳定。

2019年1-11月份国内房屋新开工面积205,194.43万平方米,同比增加8.6%;商品房销售面积148,905.02万平方米,同比增长0.21%,总体保持平稳。但考虑到房地产行业开工-施工-竣工的周期传导,估计房地产行业竣工面积将保持增长,新屋交付预计迎来高峰,对铜铝的需求有所提振。

2019年11月家用空调产量1,545.50万台,同比增长1.2%。从空调产量数据来看,空调产量增速相对较低,今年双十一空调行业打折力度巨大,对消费形成了一定的透支,同时也说明空调企业库存压力较大,预计后续产量增速继续处于低水平,以空调为代表的白电行业或对有色需求的促进作用有限。

2019年11月汽车产销量继续下行,其中新能源汽车产销分别完成9.5万辆和7.5万辆,同比分别下降41%和45.6%。汽车产量长期负增长,新能源汽车产量增速大量下降,但商务部已经发声,或可期待相关政策刺激。

华安解读:

需求端总体疲软,短期内地产交付高峰及电力投资转向配网及农村、老旧小区改造或能提振铜铝需求。或可期待商务部相关产业政策对需求的提振。

市场分析:

国内服务业PMI数据有所回落,但仍处于扩张区间,显示国内经济仍较为强劲;美国就业数据短期内仍保持强劲,但ISM制造业PMI数据创下新低,显示美国经济远期压力较大;区域紧张局势缓解,避险情绪有所缓和。产业端,目前供给端总体供应仍较为宽松,下游主要行业总体疲软,但短期内阶段性需求或能提振铜铝需求。总体而言,预计有色板块年前缺乏热点,或呈现震荡行情。

投资策略:

建议投资者可采用跨品种套利策略,多CU2003,空AL2003,加强风险控制;投资者还可采用风险对冲策略:建议配置多单,同时适当购买铜远月看跌期权,以规避宏观经济加速下行风险,加强风险控制。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!