其他频道

一、一周市场综述:

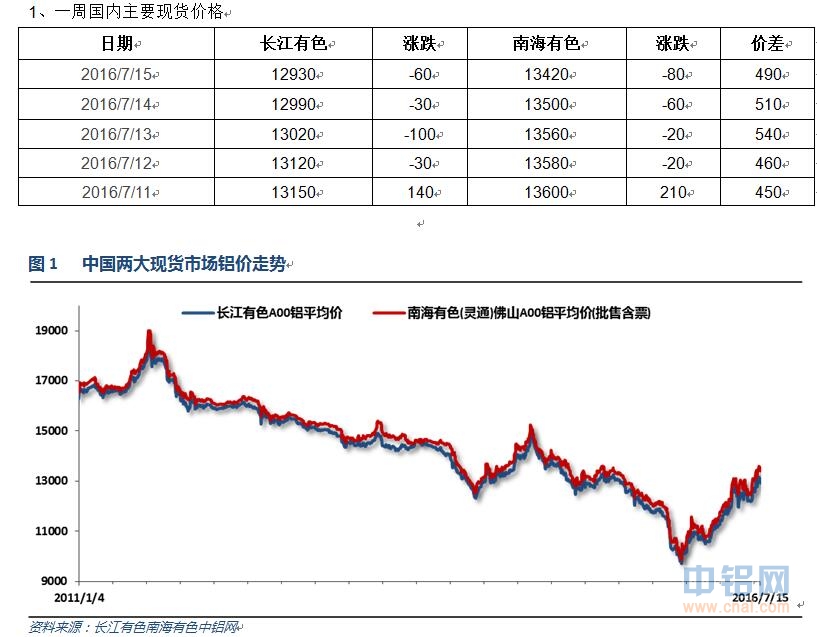

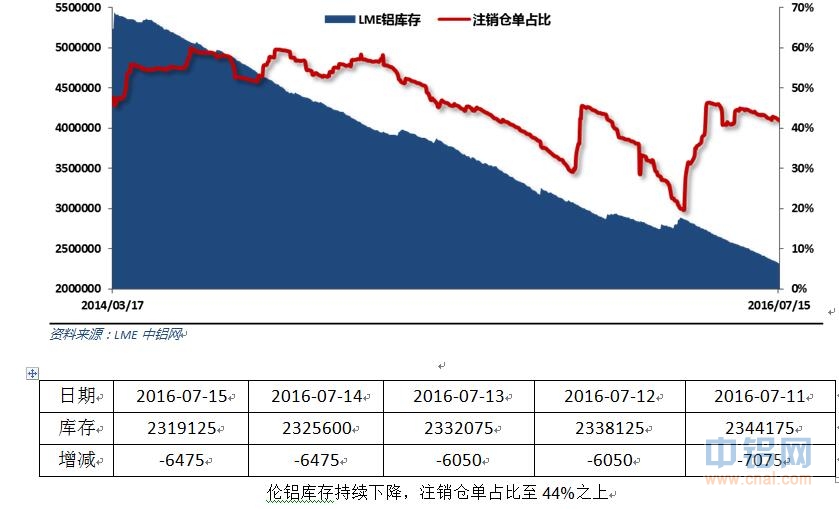

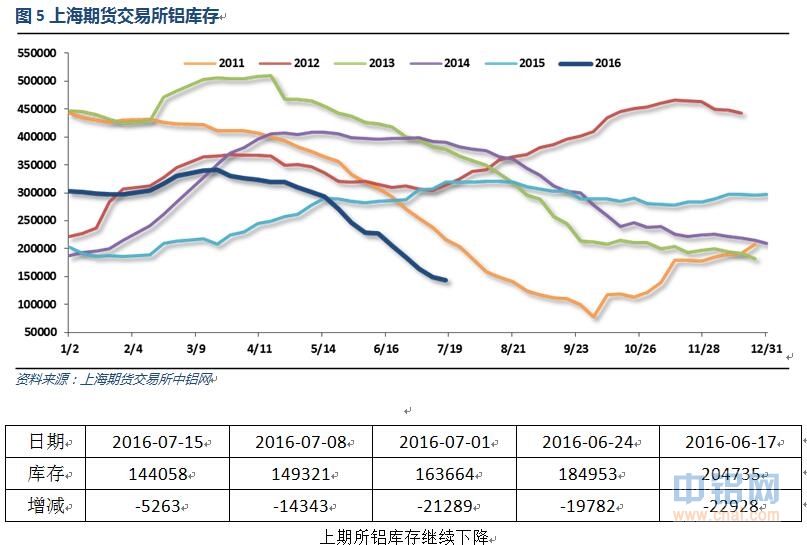

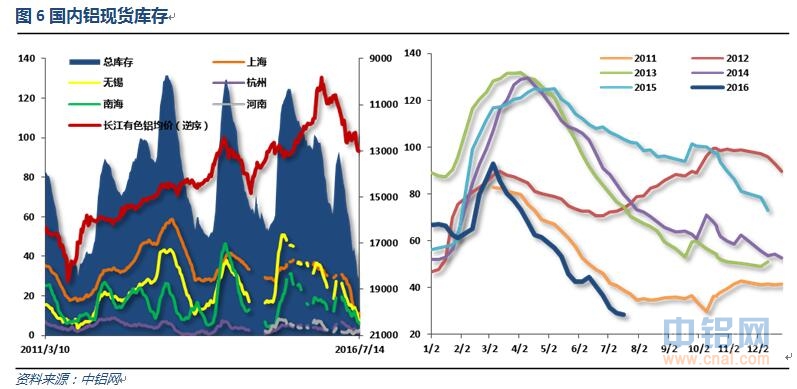

国内现货库存总体持续下降,30万吨以下的库存处于近年最低水平,运输问题再度导致库存偏低,总体现货紧张仍未得到缓解。

二、一周要闻回顾:

1、美国6月失业率4.9%,预期4.8%,前值4.7%。美国6月劳动力参与率62.7%,前值62.6%。

美国6月非农就业人口+28.7万,创下2015年10月以来新高,预期+18.0万。美国5月非农就业人口从+3.8万修正为+1.1万,4月非农就业人口从+12.3万修正为+14.4万。美国6月私营部门就业人口+26.5万,预期+17万,前值从+2.5万修正为-0.6万。美国6月制造业就业人口+1.4万,预期-0.3万,前值从-1万修正为-1.6万。

美联储通讯社”Hilsenrath:6月份非农数据靓丽,令美联储9月加息可能重新提上日程。美联储官员很可能对6月份非农数据感到欣慰,但应该不会急于在短时间内行动。

【美联储贴现利率会议纪要:寻求上调利率的地方联储增加2家至六家,称增速加强】圣路易斯联储和波士顿联储的总监们加入另外四个地方联储官员的行列,也谋求在6月14-15日举行FOMC利率政策会议之前将贴现利率上调25个基点。但美联储理事会仍然选择维持1%的主要贴现利率不变。美联储官员们普遍暗示称,美国经济活动温和扩张。支持上调贴现利率的地方联储官员们的依据是,实际和预料的经济活动都有增强,通胀率预期也循序渐进地朝着2%的通胀目标回升。

美联储经济状况褐皮书:美国消费者开支整体上正面,但出现部分软化迹象,大多数地方联储的前景主要偏乐观。薪资压力处于“缓和到温和”区间,物价压力仍然轻微。就业人口继续温和增加,几个地方联储报告称技术熟练工需求强劲。经济各领域前景展望总体偏正面。制造业形势错综复杂,非金融服务领域增速略微适度。整体贷款需求上升,所有地方联储的消费者借贷水平持平或有改善。本次褐皮书报告由圣路易斯联储整理,数据收集的截止日期为7月1日。

美国7月9日当周首次申请失业救济人数25.4万,预期26.5万,前值25.4万。美国7月2日当周续请失业救济人数214.9万,预期213万,前值212.4万修正为211.7万。

美联储布拉德(有投票权):重申预计美联储仅在2016年加息一次、不在2017-2018年进一步行动的立场。重申市场预期低于美联储利率点阵图上任何预期的看法。自己对前景的看法存在上行风险,这将促使美联储更多加息。

美国6月工业产出环比0.6%,预期0.3%,前值-0.4%修正为-0.3%。美国6月制造业产出环比0.4%,预期0.3%,前值-0.4%修正为-0.3%。美国6月设备使用率75.4%,预期75.1%,前值74.9%。

美国6月零售销售环比0.6%,预期0.1%,前值0.5%修正为0.2%。美国6月零售销售(除汽车)环比0.7%,预期0.4%,前值0.4%。美国6月零售销售(除汽车与汽油)环比0.7%,预期0.3%,前值0.3%修正为0.2%。

美国6月CPI环比0.2%,预期0.3%,前值0.2%。美国6月CPI同比1%,预期1.1%,前值1%。美国6月核心CPI环比0.2%,预期0.2%,前值0.2%。美国6月核心CPI同比2.3%,预期2.2%,前值2.2%。

2、欧元区6月CPI同比终值0.1%,预期0.1%,初值0.1%。欧元区6月核心CPI同比终值0.9%,预期0.9%,初值0.9%。欧元区6月CPI环比0.2%,预期0.2%,前值0.4%。

3、中国6月CPI同比1.9%,预期1.8%,前值2%。中国6月CPI环比-0.1%,前值-0.5%。中国6月PPI同比-2.6%,预期-2.5%,前值-2.8%。中国6月PPI环比-0.2%,前值0.5%。

中国6月出口同比(按人民币计)1.3%,预期0.3%,前值1.2%。中国6月进口同比(按人民币计)-2.3%,预期-1.2%,前值5.1%。中国6月贸易顺差3112亿元,预期顺差3230亿元,前值顺差3247.7亿元。

中国的进出口第二季度按季稳定下来,出口呈现正增长,进口降幅收窄。第三季度全球贸易延续萎缩态势,中国出口面临相对大的下行压力。海关将坚决贯彻落实稳定外贸增长的各项政策措施,着力促进外贸回稳向好。中国的货物贸易下半年有望继续企稳。

发改委:6月份全社会用电量增长2.6%(5月份增长2.1%)。1-6月份全社会用电量增长2.7%(1-5月份增长2.7%)。

中国6月规模以上工业增加值同比6.2%,预期5.9%,前值6%。中国1-6月规模以上工业增加值同比6%,预期5.9%,前值5.9%。

中国1-6月城镇固定资产投资同比9%,预期9.4%,前值9.6%。

中国6月社会消费品零售总额同比10.6%,预期9.9%,前值10%。中国1-6月社会消费品零售总额同比10.3%,预期10.2%,前值10.2%。

中国二季度GDP同比6.7%,预期6.6%,前值6.7%。中国二季度GDP环比1.8%,预期1.6%,前值从1.1%修正为1.2%。中国上半年GDP同比6.7%,预期6.6%,前值6.7%。

中国6月M2货币供应同比11.8%,预期11.4%,前值11.8%。中国6月M1货币供应同比24.6%,预期22.6%,前值23.7%。中国6月M0货币供应同比7.2%,预期6.1%,前值6.3%。

中国6月新增人民币贷款13800亿元人民币,创2月以来新高,预期10000亿元人民币,前值9855亿元人民币。中国6月社会融资规模16300亿元人民币,预期11000亿元人民币,前值6599亿元人民币。

【民间投资继续下滑】1-6月份,民间固定资产投资158797亿元,同比名义增长2.8%,增速比1-5月份回落1.1个百分点。民间固定资产投资占全国固定资产投资的比重为61.5%,比去年同期降低3.6个百分点。

中国央行:中国6月末人民币外汇占款环比减少977亿元至23.63万亿元人民币,已连降8个月。

4、7月8日铁路局发布通知:暂时不批准新疆、内蒙等地发往上海局、武汉局、广东局三地的发货计划,恢复时间未定。近期西北、湖北等地洪灾导致部分铁路线中断,大量铝锭滞留在甘肃、湖北境内,广东地区到货量稀少,库存持续下降,截至7月8日广东铝锭库存量为5.9万吨,如果考虑到部分长期不流通的铝锭,能流通的铝锭仅有3-4万吨左右。因此尽管下游消费惨淡,但现货十分紧俏,铝锭升水再度大幅走高--8日广东现货成交价/1608合约升水高达580元/吨。短期到货仍将存在较大的影响,预计将继续支持广东现货升水维持高位。

截至目前,国内铝冶炼企业建成产能4138.8万吨,运行产能3316.1万吨,产能运行率80.12%,相较去年同期建成产能增长388.3万吨,运行产能增长161.1万吨,在这部分增长产能中,电解槽全部是400KA以上的大型先进槽型设备,而电流效率、各项能耗指标均控制在行业先进水平范围内。

中国6月份出口未锻轧铝及铝材38吨,5月份出口未锻轧铝及铝材42吨,1-6月份未锻轧铝出口总量为228吨,去年同期累计为251吨,同比减少9.4%。

5、6月,我国汽车生产204.86万辆,环比下降0.79%,同比增长10.45%;销售207.07万辆,环比下降1%,同比增长14.58%。上半年,汽车产销1289.22万辆和1282.98万辆,同比增长6.47%和8.14%,增幅分别比上年同期提升3.83个百分点和6.71个百分点。

【前6月房地产开发投资增速继续回落待售面积减少】1-6月份,全国房地产开发投资46631亿元,同比名义增长6.1%,增速比1-5月份回落0.9个百分点。1-6月份,房屋新开工面积77537万平方米,增长14.9%,增速回落3.4个百分点。6月新屋开工增长4.9%,增速为今年以来最低。1-6月份,商品房销售面积64302万平方米,同比增长27.9%,增速比1-5月份回落5.3个百分点。1-6月份,商品房销售额48682亿元,增长42.1%,增速回落8.6个百分点。中国6月新建住宅销售额较上年同期增长约22%,增速放缓至今年以来最低。6月末,全国商品房待售面积71416万平方米,比3月末减少2100万平方米,比5月末减少753万平方米。

三、期货价格分析:

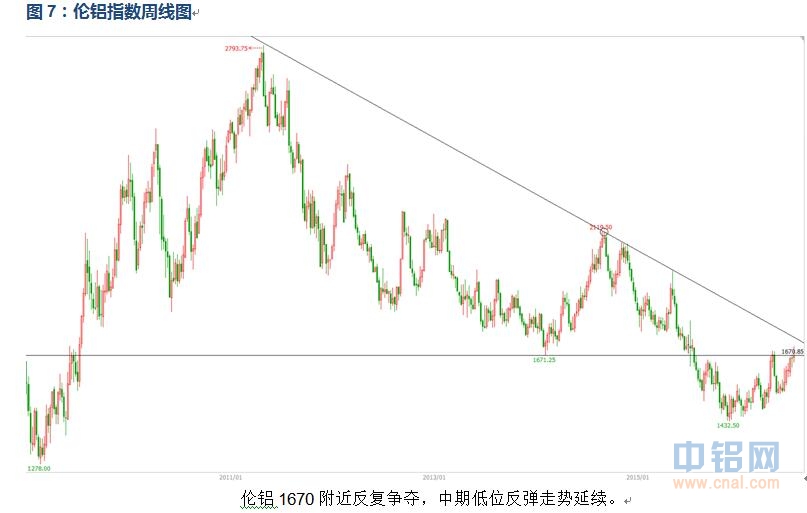

沪铝强势反弹过后再度冲高未果,暂时重要压力位附近盘整。

四、下周铝价分析:

短期有色金属整体表现较强,沪铝前期上涨,近期消费转入淡季,总体陷入滞涨。因南方大雨,铝锭运输中断,大量铝锭滞留西北。现货总体继续表现偏强,冲高13000创年内新高之后,周后半段开始缓慢回落。

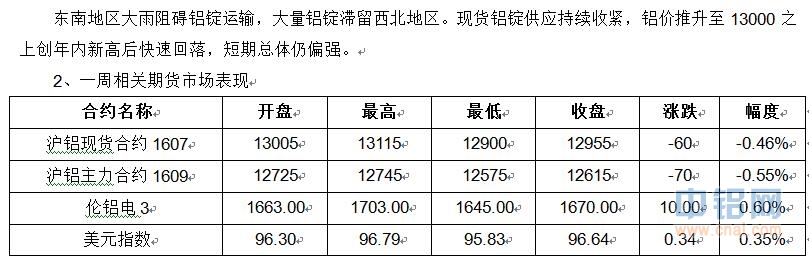

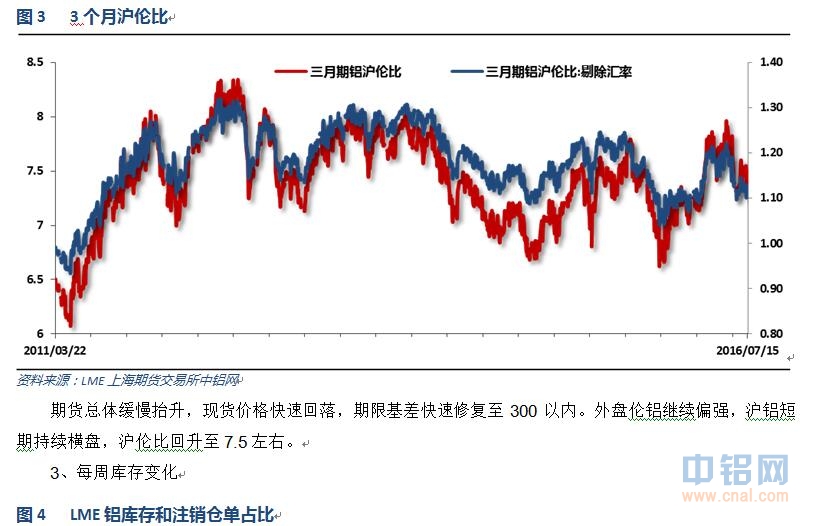

技术面看伦铝维持低位反弹走势,重要压力1670附近反复争夺。沪铝表现较强,但前高13000附近暂未能突破,继续在压力位附近横盘。

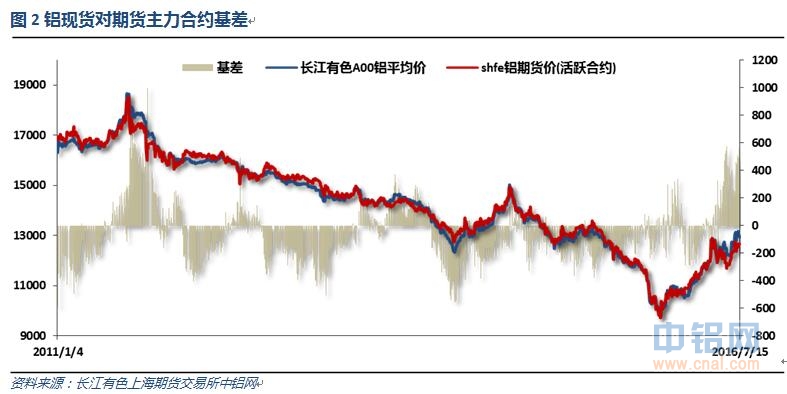

宏观面来看,英国退欧落地过后,美元再度走强,人民币持续贬值。受国内持续货币信贷宽松推动下大宗工业品整体受推动不同程度走高。行业基本面来看,淡季消费下滑明显,需求端表现较差,但南方大雨中断运输再度加剧供应紧张局面,期现货库存整体继续下滑。现货价格摸高13000创年内新高过后开始缓慢回落,快速修复基差至300以内。关注库存数据何时再度增加,运输何时恢复,届时铝价恐难以继续支撑13000附近的价格。下周铝价有望震荡回落,仅供参考。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!