其他频道

摘要

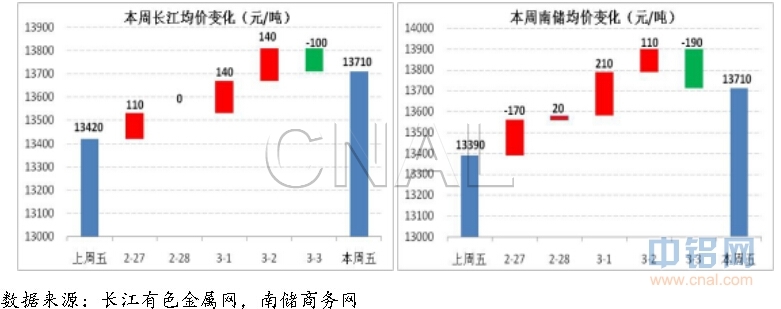

1.环保限产方案落地,沪铝冲高回落,周内长江均价上涨290至13710元/吨,南储均价上涨320至13710元/吨,现货平均贴水200左右。

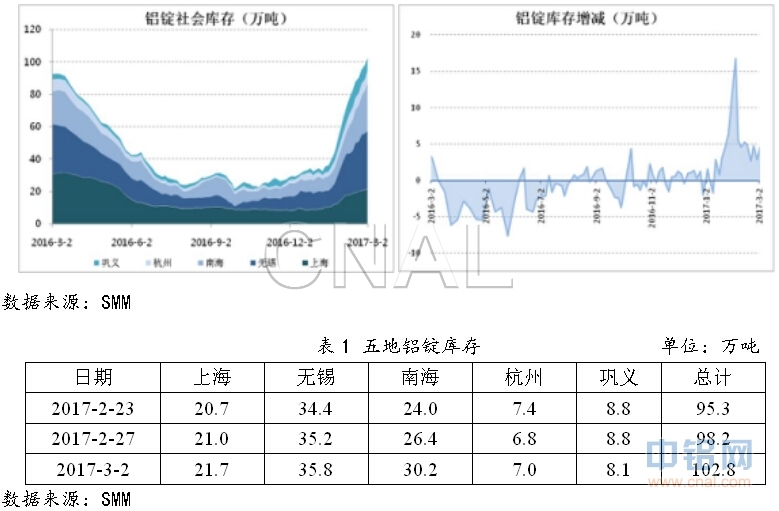

2.本周电解铝运行产能3730万吨,产能利用率85.9%。主要消费地铝锭库存102.8万吨,较上周增加了7.5万吨,库存增量与上周持平。

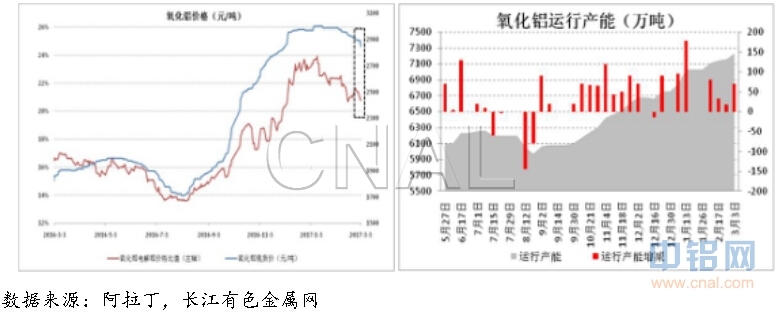

3.本周氧化铝运行产能7230万吨,产能利用率93.43%。本周五阿拉丁国内氧化铝现货报价2845元/吨,较上周下跌了65元/吨。煤炭价格小幅上涨,北方港口库存偏低。

4.预计短期内铝价以偏强震荡为主,沪铝主力合约运行区间13800-14500元/吨,大幅波动风险来自政策的不确定性。

本周行情

周初沪铝窄幅整理为主,在基本面偏弱的情况下,环保减产预期是提振铝价的最大因素,但是现货库存持续攀升使铝价走势逐渐乏力。然而在周二晚,《京津冀及周边地区2017年大气污染防治工作方案》落地,沪铝再次迎来一波上涨行情,但从持仓量看并没有明显变化,涨幅部分源于空头平仓避险。外盘对该文件的反应明显强于内盘,伦铝一度达到1957美元/吨,是近22个月以来的最高点。相较于之前引爆上涨行情的征求意见稿,方案中对氧化铝的限产力度由50%降至30%,其他内容差别不大。市场对该方案有多种解读,但大都认为该方案实施难度较大,在技术可行性上存疑,并牵扯到地方就业、经济发展等社会问题。伴随着该政策利好被逐渐消化,铝价逐渐回调,回吐周内大部分涨幅,在缺乏消息面的进一步刺激下,走势的弹性逐渐减弱,1705合约周五结算参考价14120,较上周五上涨285元/吨。

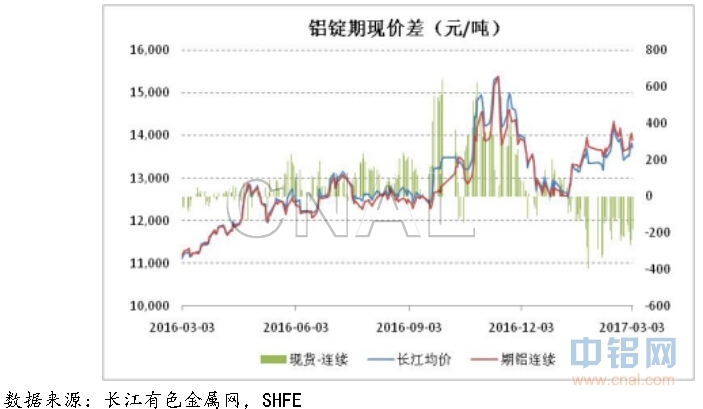

在期货盘面的强劲带动下,本周长江均价上涨290至13710元/吨,南储均价上涨320至13710元/吨。周内现货市场货源充足,环保政策减产可能收紧远期供给,但对近期现货供需并没有明显影响,主要消费地现货库存愈百万吨。下游中小加工企业受环保严查影响开工率偏低,消费受到抑制,需求略显疲弱。沪粤两地现货报价虽跟随期铝价格上涨,但周内与近月合约价差仍在200元以上,周五方才收窄至150元左右,较大现价差吸引中间商进行期现套利。进入交割月,现货市场出货较为困难的情况下,上游企业交割意愿较强,铝锭主要集散地如无锡等地热门仓库库容已满。去年新批的交割仓库中,巩义国储库已经可以进行仓单注册业务。

供应端

本周电解铝运行产能3730万吨,产能利用率85.9%。新增运行产能主要来自山东等地铝企新建产能投放。目前正处于两会前夕,各地尤其是京津冀周边地区环保要求提高,对氟化盐、炭素生产企业采取限产或停产措施,氟化盐、阳极炭素等用来生产电解铝的辅料供应受到影响,可能会影响新增产能投放进程。

本周四主要消费地铝锭库存102.8万吨,较上周增加了7.5万吨,库存增速与上周持平。新增库存主要来自南海地区仓库。前期新疆地区铝产品发运较为顺畅,疆内库存一直在减少,据有关机构统计,本周四新疆铝锭库存已降至30万吨以下。然而近期疆内集装箱再次出现短缺,铝产品外运受到影响,预计未来短期内发运情况会出现恶化。

氧化铝

本周氧化铝运行产能7230万吨,产能利用率93.43%。本周五阿拉丁国内氧化铝现货报价2845元/吨,较上周下跌了65元/吨,氧化铝主要产区如山西、山东、河南、广西等周内现货报价均有40-50元/吨下跌。大型氧化铝企业与电解铝厂之间更多执行长单协议,现货成交主要集中在中小型氧化铝企业和贸易商。

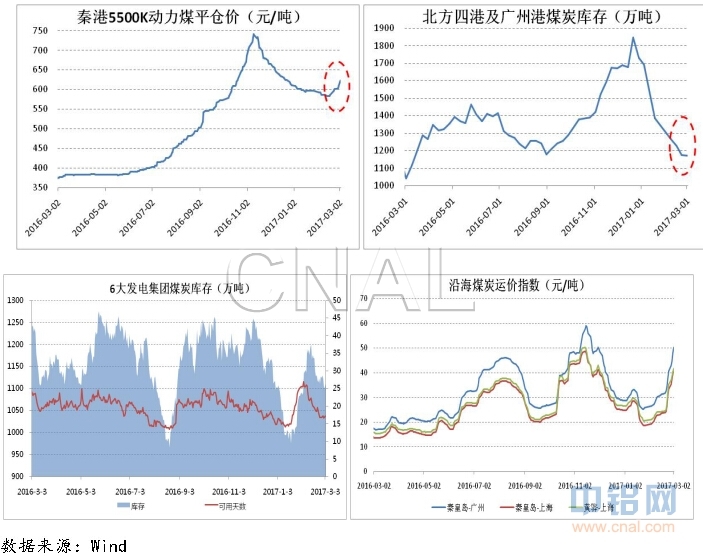

煤炭

本周环渤海动力煤价格指数报589元/吨,较上周上涨2元/吨,自去年11月初以来首次出现上涨,秦皇岛港5500K动力煤已由上周四601元/吨涨至本周四623元/吨。近期电厂耗煤量增加,周内6大发电集团日均耗煤量均在65万吨左右,电厂库存较低,煤炭库存可用天数在17天左右,补库需求增加,北上采购热情高涨,带动煤炭海运价格继续攀升。港口库存方面,截至3月3日,秦皇岛港煤炭库存462.5万吨,缺货较为严重,船等货时间拉长,锚地船舶周内持续增长。

进出口

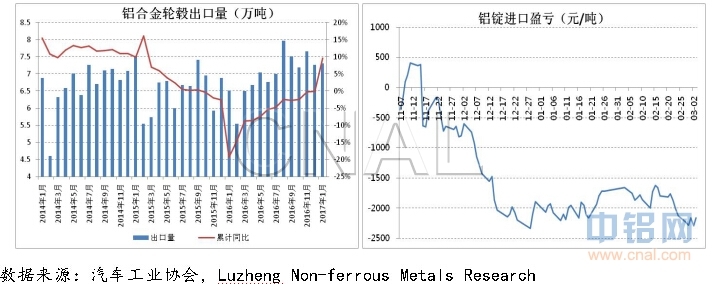

本周伦铝走势更为强劲,铝锭进口亏损在2200-2300元/吨左右。1月份铝合金轮毂出口量7.31万吨,同比增长9.5%。2016年全年共出口铝合金轮毂83.6万吨,同比增加6.2%。

宏观

近一周美联储官员讲话偏鹰派,特朗普重提1万亿美元基建计划,受此影响美元指数升至102,达到40天以来新高,美联储3月加息概率大幅上升,全球大宗商品承压。

国家统计局数据,2月份中国制造业采购经理指数(PMI)为51.6%,比上月上升0.3个百分点,制造业继续保持稳中向好的发展态势。其中大型企业PMI为53.3%,比上月上升0.6个百分点,持续高于临界点;中型企业PMI为50.5%,低于上月0.3个百分点,连续两个月位于临界点以上;小型企业PMI为46.4%,与上月持平,继续位于收缩区间。

货币方面,截至3月3日,中国央行公开市场连续7个交易日净回笼,本周净回笼2800亿元,上周净投放1550亿元。虽然央行公开市场操作现净回笼,但考虑到政策的滞后特性,市场资金面仍然较为稳定,至3月3日银行间质押式回购加权利率R007报2.7266%,R001报2.3392%,周内R007均值由上周的3.52%降至3.19%,R001均值由2.64%降至2.54%,货币利率显著下降。

预测

京津冀及周边地区大气污染防治总体方案已落地,但各省市上报的具体治理任务、行动时间表还不得而知。环保限产引起的供给收缩在远期,近期的基本面则较弱,高库存继续制约沪铝反弹高度。成本方面,煤炭价格大概率企稳,难有大幅波动,成本端最大变数在氧化铝价格,短期来看电解铝生产成本依然较高,对价格具有一定支撑作用。预计短期内以偏强震荡为主,沪铝主力合约运行区间13800-14500元/吨,大幅波动风险来自政策的不确定性。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!