其他频道

1.行情回顾

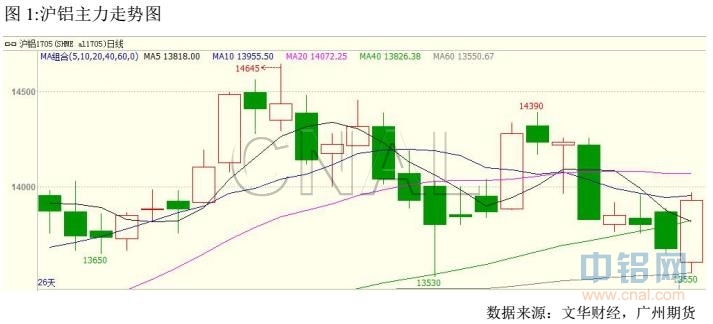

本周,沪铝主力1705先抑后扬,最高价14255元/吨,最低价13550元/吨,收于13930元/吨,周跌幅2.14%。成交量增加30.6万手至103.6万手,持仓量增加42756手至29.2万手。在本周五,工信部、国家发改委等十六个部门共同制定并发布去产能政策,电解铝被列为重点去产能行业,令沪铝主力1705反弹。

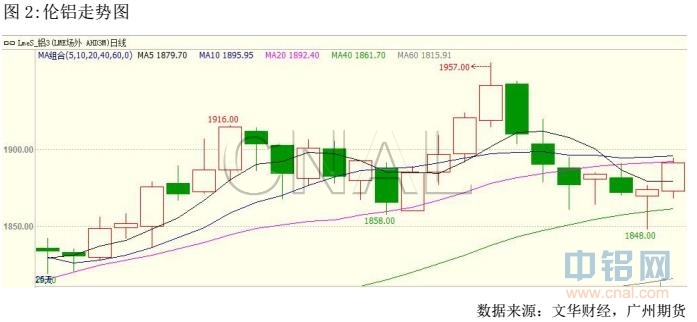

外盘方面,本周美元逐步走强,伦铝呈现高位回落走势,最高价1895美元/吨,最低价1848美元/吨,当前价位1892美元/吨,周涨幅0.11%。成交量增加25682至64598手,持仓连减少6448至72.4万手。持仓方面,本周LME基金经理多头持仓占总持仓的占比依然在30%,空头持仓占15%左右,表明市场分为依然偏多。

2.现货市场

电解铝方面:

受库存处于高位和美联储加息预期升温的影响,本周铝价跌势未止,周一、周二跌幅均超过百元,现货铝锭价格一度跌破1.35万支撑,随后跌势暂放缓,截至周五,长江现货铝锭价格跌至13500-13540元/吨之间,较上周五下跌190元。

现货市场,铝价持续下跌,市场悲观氛围浓厚,持货商逐渐出现挺价现象,控制出货,周初下游市场接货热情不高,畏跌情绪较重,多选择观望,随着跌势逐渐放缓,下游开始按需采购,成交出现好转。

华南地区:截至周五,华南铝锭带票价格在13760-13860元/吨,较上周五下跌170元,不带票价格在12560-12660元/吨,跌150元。本周华南地区下游企业接货意愿好于华东地区,中间商活跃氛围亦较高,成交好于上周。

截至3月9日,电解铝社会库存为112.2万吨。现货到货量继续增加,利空铝价。

废铝市场

本周废铝跟随铝价走跌,幅度多在100-150元/吨,汨罗等部分地区持货商挺价,报价平稳,截至周五,华南干净机生铝价格在10100元/吨附近,标准再生铝合金锭在1.45万附近,山东地区铝合金门窗价格在1万附近,厚料可达到10800元/吨。

成交方面,目前受环保影响较严重的是河北和天津地区,河北部分厂家已经停止收货将近一周,天津地区中小型冶炼企业仍处于停工状态。除了受环保影响的地区外,其他地区成交尚可,厂家逢低备货,但回收商担心价格持续下跌,接货相对谨慎。

3.供给端分析

3.1境内外库存水平与价格

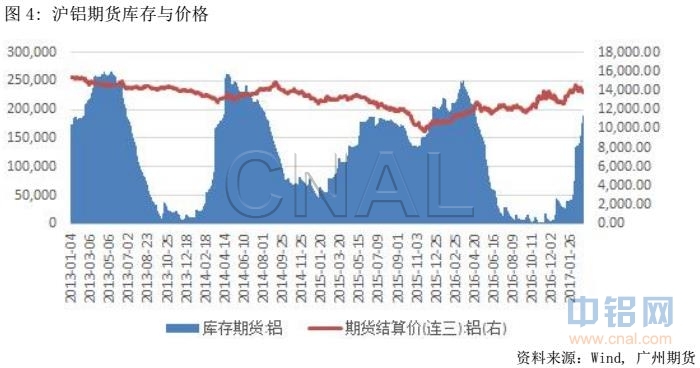

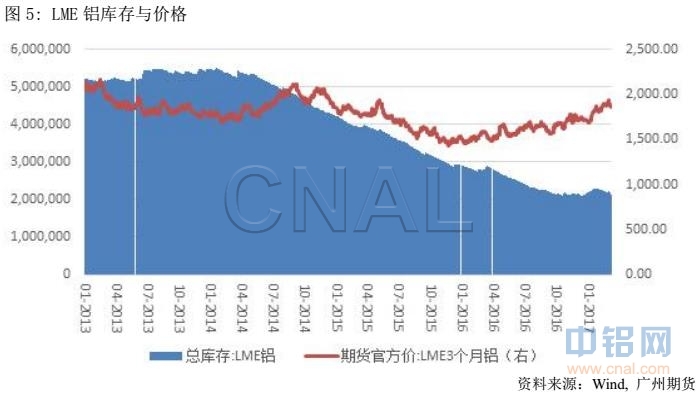

库存方面,截至本周五,上期所库存增加41394吨至178904吨,其中期货库存增加13096吨至55292吨。截至3月9日,LME库存减少95975吨至2084800吨。

3.2产能分析

截至2月底,我国氧化铝建成产能合计7725万吨,运行产能7078万吨,产能运行率为91.62%,较上月上升4.6个百分点。虽然当月氧化铝价格处于下跌形态中,但是氧化铝盈利局面不改,且前期氧化铝价格达到高位时,国内氧化铝生产企业增复产计划已定,使得氧化铝有效开工水平逐步上升,整体负荷达到九成附近。近期氧化铝运行产能扩增主要集中于北方地区,重点在于山东、山西及内蒙古地区。山东及山西氧化铝规模不断扩大,目前两省氧化铝总产能均突破2000万吨,分列国内第一位与第二位,且随着开工负荷上升,两地平均开工率超过95%,主要归功于魏桥及信发两大民营集团的有效布局,以及中铝、东方希望和锦江有效调动区域资源。山西兆丰一期有效释放。重庆地区氧化铝生产企业仍只有一家正常运转,开工负荷不足八成,而受限于矿石供应及生产成本控制等问题,当地其他企业暂未开工。由于矿石原料供应等原因,河南地区开工负荷提升缓慢,且区域内氧化铝新投项目寥寥,但是老厂设备升级改造进展顺利,中铝河南产能置换项目完成,产能有效释放;虽内蒙古氧化铝扩能面临技术、成本及原料等难题,但现有氧化铝生产企业在困境中寻求突破,蒙西当地20万吨粉煤灰产氧化铝重启试车,后期顺利完成后有望进入稳定生产。

本月国内氧化铝价格稳中趋跌,价格重心逐步下移,截至月底,市场主流成交价格回落至2860-2980元/吨,月均价较上月下跌22元/吨,跌幅为0.74%。临近月底,虽北方氧化铝生产企业对外报价坚守2900元/吨关口,然实际议价已全线回归至“二八”范围。本月氧化铝价格逐步回落的主要原因在于节后铝冶炼厂原料库存储备相对充足,且贸易商出货及采购价格双双下移,导致市场“买涨不买跌”情绪施压氧化铝价格。2月份海外氧化铝价格重心小幅下移,跌幅为0.58%,截至月底,澳洲氧化铝FOB价格下滑至341-346美元/吨,澳洲氧化铝CIF价格下调至356-361美元/吨,而国内中铝氧化铝港口报价维稳于3200元/吨。海外氧化铝价格受国内氧化铝价格影响,又不完全受国内影响,月内海外铝价不断攀高带动海外氧化铝价格小幅回升,然而,国内对海外氧化铝需求减少及国产氧化铝价格滞涨回落成为牵制海外价格上升的最大原因。

据SMM统计,2月氧化铝产量为518.5万吨,同比增幅22.00%,日均产量为18.5万吨,日均产量环比增长2.8%。主要由于东方希望晋中化工二期投产,2月份二期运行产能达到70-80%,将于3月底达到满产状态;山西柳林森泽有限公司和河南中美铝业公司本月超负荷生产;另外,河南平顶山汇源铝业复产,但满产运行拖延至3月初。也因为如此,3月份预计氧化铝产量将增长至577.2万吨。

卓创统计,截至2月底国内铝冶炼企业建成产能4389.8万吨,运行产能3735.15万吨,产能运行率85.09%,较上月上升0.30个百分点。按省份核算产能运行率上升的分别为:贵州9.13%,四川2.17%,新疆1.09%,内蒙古1.08%,山西1.01%,河南0.26%;按省份核算产能运行率回落的为:广西2.69%,青海2.06%,甘肃0.99%,山东0.26%。

2月份国内建成产能折算未有变化,运行产能折算增加13.05万吨。本月共有4家企业减产,7家企业出现增产复产情况,运行产能继续继续增加,但增幅放缓。2月国内电解铝价格震荡上行,冶炼厂利润略有扩大,进入3月份,已有4家企业明确增产、复产计划,但考虑到减产预期不断升温,预计产能运行率增速继续放缓。

据SMM统计,国内电解铝产量提升至283.8万吨,同比增加21.1%,今年前2月国内电解铝总产量587.6万吨,同比增加21.6%,国内运行电解铝总产能逼近3700万吨水平,较去年同期增加近700万吨运行产能,供应上升趋势仍不见减缓,其中山东魏桥、新疆天龙、新疆天山、新疆希望、内蒙古锦联等铝企新增产能相继释放产量,较高利润格局下,新疆、内蒙古等地新增低成本产能不断涌入,2月底国内年化运行产能环比1月增加约100万吨。3月国内运行产能总量仍有进一步提升空间,3月国内电解铝产量有望增加至315.5万吨,同比增速为17.9%。

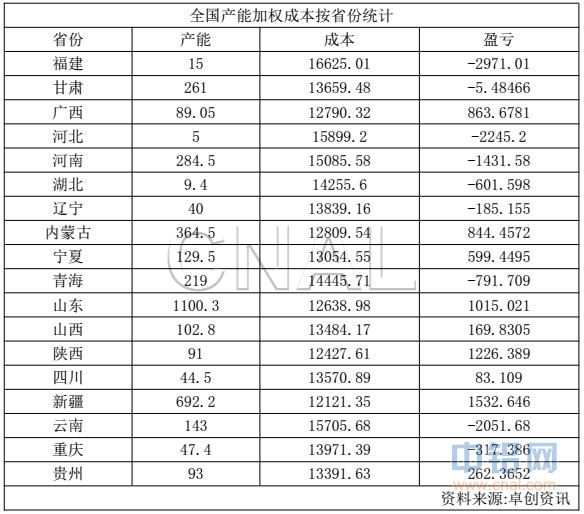

成本方面,截至2月底,电解铝企业算数平均生产成本14320.64元/吨,较上月上涨441.5元/吨,行业平均亏损790.64元/吨;加权平均生产成本13161.43元/吨,较上月上涨153.2元/吨。同时2月份电解铝运行产能3735.15万吨,亏损产能1009.6万吨,亏损产能占比27.03%。

4.行业信息:

马来西亚环境部长周二表示,出于对环境保护的考虑,马来西亚可能会将铝土矿开采禁令再延长三个月或更长时间,因一港口附近仍有铝土矿库存流出,这污染了沿海水域。

目前,百色市已建成7家电解铝生产企业,建成产能为107万吨,去年全年完成电解铝产量同比增长68.4%。

工信部、国家发改委等十六个部门共同制定并发布了《关于利用综合标准依法依规推动落后产能退出的指导意见》。意见提出,以钢铁、煤炭、水泥、电解铝、平板玻璃等行业为重点,通过完善综合标准体系,严格常态化执法和强制性标准实施,促使一批能耗、环保、安全、技术达不到标准和生产不合格产品或淘汰类产能(以上即为落后产能),依法依规关停退出,产能过剩矛盾得到缓解。

2017年1月中国铝合金车轮出口金额3.33亿美元,同比增加9.5%;出口数量7.31万吨,同比增加12.3%;出口单价4.56美元/公斤。

中国未锻造的铝及铝材2月出口26万吨,1-2月累计出口65万吨,累计同比减少2.1%。

5.后市展望

综合来看,现货到货量增加,电解铝产量增加,令铝价承压,但是去产能政策提振铝价。技术上看,周级别K线有较长的下影线,MACD指标红柱缩短。预计沪铝主力下周走势震荡偏强,运行区间13700-14300。伦铝周级别均线多头排列,日级别KDJ指标即将形成金叉,料伦铝依然有上涨动能,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!