其他频道

一、一周行情回顾

本周初,外盘铝价一度受地缘政策、欧洲大选等因素造成避险情绪升温而一度大挫,伦交所三月期铝价最低至1892美元/吨,不过中国去产能政策力度大、避险情绪降温,价格再度上扬,三月期铝价重新回到1900美元/吨以上水平,并最终收于1935.5美元/吨,一周涨0.89%。

受严控违规产能政策,尤其是新疆昌吉政府发文后限产预期陡增,刺激价格上涨,本周初沪期铝飙升,主力1706合约最高至14995元/吨。随着市场回归理性,涨幅收窄,并短暂大幅回调,主力最低回落至14085元/吨,不过之后再度攀升,收于14290元/吨,一周涨0.49%。

二、现货市场情况

在期货价格飙涨带动下,本周现货铝价也一度大涨,其中华东现货价格周初上调至14400元/吨,广东至14450元/吨以上。不过下游观望为主,成交一度萎缩明显。之后随XINHUREPORT3着期货价格回落,现货价格也回落至14000元/吨,并短暂跌破该水平,华东最低至13910元/吨,广东最低至13940元/吨,之后价格重新攀升,华东现货上涨至14150元/吨附近,华南市场上涨至14200元/吨水平。

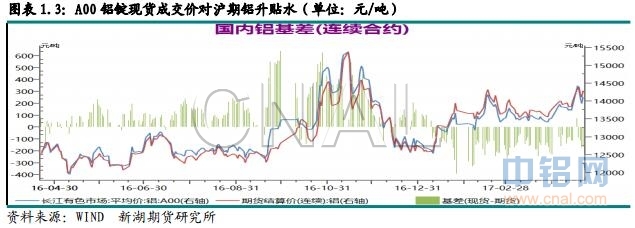

期现价差方面,因库存维持高位,现货供应充足,持续维持贴水状态。交割前贴水仍在100元/吨左右,交割后贴水扩大至150元/吨左右。

三、库存变化情况

伦交所铝库存本周继续下降,总库存一周下降7.2万吨,至168.8万吨。从分布看多数地区库存都明显减少,其中釜山库存减少2.5万吨,巴生港库存减少2.15万吨,弗利辛恩库存减少1万吨,底特律库存减少0.55万吨。注销仓单也大幅下降,一周降超6.57万吨,占比下降至35.25%。

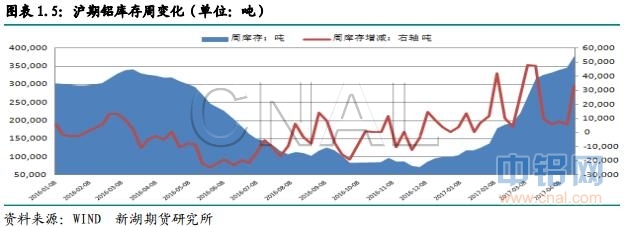

本周上期所铝库存大增3.31万吨,总库存增至37.9万吨。其中浙江及广东地区库存分别增9808及9119吨,上海地区库存增7687吨,江苏地处库存增3485吨。本周仓单量增2.13万吨至32.25万吨。

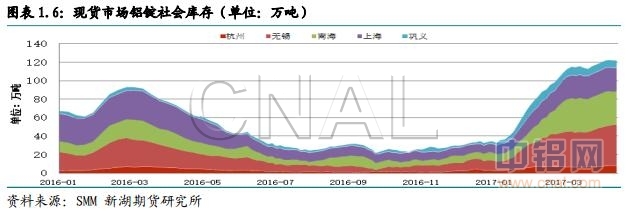

国内铝加工厂开工率维持上升势头,不过产量增速上升势头也不减,致使铝锭库存维持高位。SMM数据显示截至本周四五地库存录得121.8万吨,较上周同期降0.4万吨。后期控产能政策执行后,产量增速有望下降,库存也有望回落。

四、行情展望

3月份初以来,国内铝加工企业开工率整体仍呈上升势头,使得铝半产品产量增速继续上升。统计局数据显示3月份铝材产量530.78万吨,创历史新高,同比增13.4%,一季度铝材产量累计1338.45万吨,同比增7.3%。不过原铝产量增长更快,当前运行产能达到3750万吨,产量增速在20%以上。

由于产量增速不减,即使消费旺季上升,但库存仍维持高位。本周铝锭库存维持在120万吨水平,未有明显增减。氧化铝产量增速同样可观,致使氧化铝价格继续下跌,本周价格跌50元/吨左右。电解铝成本继续下移。

政策面,上周五新疆昌吉率先发文后,新疆佳润已着手准备关停建成并已投产的20万吨产能,意味着政策进入执行阶段。而其他省份相关政策也有望陆续出台。

控制违规产能对市场冲击较大。根据工信部2014年4月先后公布符合《铝行业规范条件》的项目名单,其中涉及电解铝产能2985万吨,这就意味着1380万吨建成产能为违规产能,这违规建成产能中在运行产能为1144万吨。除去2013年5月份之前建成、特批等部分,在运行违规产能约800万吨。另外,目前合规但已停产的产能可作为指标转让,对应或豁免违规产能约254万吨,仍有546万吨违规产能待关停。政策严格执行即意味着年内供应将有大规模短缺,即使年内复产150万吨。不过政策具体细则以及执行情况如何仍待观察。短期内上涨基调基本确定,但中期仍看政策执行情况。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!