其他频道

一、本周行情及盘面回顾

金属市场本周出现短暂反弹,但铝价依然弱势。伦铝沿5日线持续下行,多头毫无抵抗之力。沪铝回踩13500支撑后有所反弹,但也被5日线压制。

二、宏观和基本面情况

(一)宏观信息:

2017年5月份,规模以上工业增加值同比实际增长6.5%(以下增加值增速均为扣除价格因素的实际增长率),与4月份持平,预期6.3%。从环比看,5月份,规模以上工业增加值比上月增长0.51%。1-5月份,规模以上工业增加值同比增长6.7%。

5月份,社会消费品零售总额29459亿元,同比名义增长10.7%(扣除价格因素实际增长9.5%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额12937亿元,增长9.2%。

2017年1-5月份,社会消费品零售总额142561亿元,同比增长10.3%。其中,限额以上单位消费品零售额62689亿元,增长8.4%。

1-5月份,全国固定资产投资(不含农户)203718亿元,同比增长8.6%,增速比1-4月份回落0.3个百分点。从环比速度看,5月份比4月份增长0.72%。基础设施投资(不含电力、热力、燃气及水生产和供应业)42306亿元,同比增长20.9%,增速比1-4月份回落2.4个百分点。从施工和新开工项目情况看,施工项目计划总投资887153亿元,同比增长19.4%,增速比1-4月份提高0.4个百分点;新开工项目计划总投资162529亿元,下降5.6%,降幅比1-4月份收窄0.3个百分点。

前期PMI和PPI数据均已指向工业数据在一季度改善高峰后有减弱态势,工业增加值增幅放缓符合市场预期。需求虽然没有扩张,但是从消费数据来看依然保持平稳,并没有发生明显的收缩,所以工业生产意愿仍在,下游企业利润仍在上升。另外外贸数据反映外需环境短周期回暖,对于国内工业也有一定刺激作用。但在周期理论之外,不能排除政策因素的影响。在诸多行业当中,由于供给侧改革的实际政策或者预期,部分行业如煤炭和铝等价格坚挺具有较高的利润,产能利用率较高。虽然供给端在不断堆积库存,但是一旦政策落地,很有可能引发供需关系的再调整。消费数据在年初下破10%后出现超预期的反弹。2016年消费的主要贡献来源于房地产相关消费和汽车消费,今年购置税取消对于汽车消费冲击不可谓不大,产销比出现双降。房地产市场虽然受到了政策强力限制,市场预期极大转弱。5月数据反映房屋相关消费在传导时滞过后已经开始受到影响。而餐饮、食品等消费大项则增速有所改善,随着下半年农产品旺季到来,消费10%以上的增速或有保障。基建投资是今年拉动内需圈定稳增长的主要手段,但是年初的投资高增速的另一面却是资金短缺的状况,一季度21%的财政支出增速,二季度支出速度大幅放缓。考虑到未来减税降费的持续推进,未来基建投资增速或将逐渐回落。而在主动补库向被动补库的过程中,工业企业利润表现好于预期,考虑到需求回暖以及金融去杠杆等因素,即使房地产投资下降到8%,制造业和基建投资仍可以对固定投资增长形成支撑。5月份高压的房地产政策效果愈加明显,但全国房地产销售数据仍然较,商品房去化数据良好,待售面积加速减少。地产销售的增长主要来源于三四线城市贡献。从房地产的大环境下,短期的控房价方面,因城施策基本限制了一二线城市房屋的需求,短期需求向其他城市基础。而控房价长效机制中,人才引流和增加供给将是不可或缺的手段。房地产企业土地购置面积和政府土地出让金均在持续上升,未来房地产对于工业链条的拉动不宜持有太悲观的预期,房屋在建面积和新建开工总体保持稳定。而在区域经济一体化的大浪潮下,三四五线城镇房地产的吸金能力或将超出市场预期。

(二)基本面情况

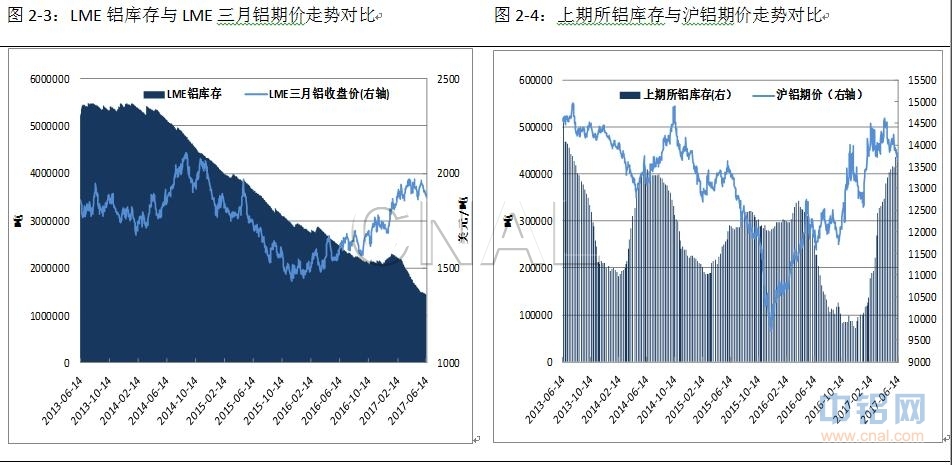

1、LME铝库存有所下降上期所库存持续攀升

本周上期所铝库存较上周增707吨至433110吨。6月16日LME铝库存减3300吨至1432825吨。

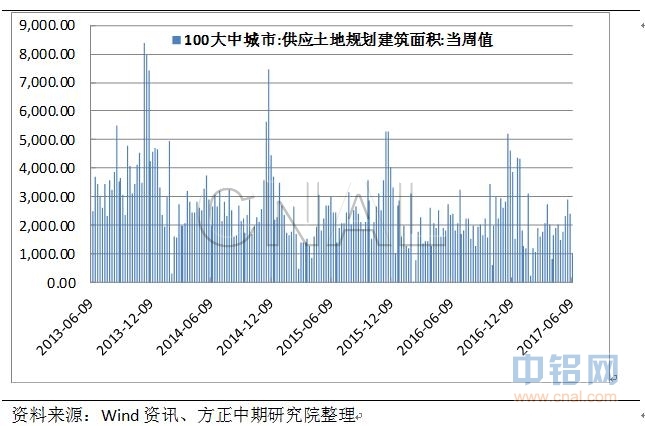

2、上周大中城市土地规划建筑面积仍有需求

(三)期现价差分析

题材面的冷淡使得现货市场博弈更加激烈,现货各方分歧较大,沪铝13500获得支撑后,持货商挺价意愿较强,但下游只按需采买,贴水本周再度走高。当前市场货源充足,贸易商存看空情绪。

三、操作策略

铝价持续走弱,目前验证13500关键支撑。从宏观数据上看,需求的疲软基本符合预期。而从行业数据来看,氧化铝和电解铝产能高位运行,供给充足,而供给侧题材杳无声息。这也是最近铝价走低的主要逻辑。从供给角度看,产量和库存处于高位平衡状态,现有产能下供给边际增量有限。从需求角度看,汽车行业遭遇重创情理之中,地产建设仍能提供相应需求,需求可以总结为差无可差。所以我们认为当前铝价下跌行情正逐渐收尾,关注13500支撑表现,下方可清仓抄底,破前低止损。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!