其他频道

一、一周行情回顾

本周外盘大幅回落,一方面受美联储加息及缩表计划影响;另一方面中国迟迟不减产也影响国外投资者信心。伦交所三月期铝价跌破1900美元/吨。此外,三季度日本铝升水止升回落,伦铝现货也长期维持贴水状态,反映海外铝消费增长有放缓势头,对市场信心都有打击,致使价格回调。伦交所三月期铝价最终收于1874美元/吨,一周跌1.81%。

近期处于政策真空期,而基本面进一步走弱,市场对政策信心渐被消磨,再度资金大举介入做空,致使本周铝价明显下跌。沪期铝主力1708合约一度跌破13500元/吨。不过在对政策仍存顾虑的情况下,仍未能造成下行趋势的形成,主力合约最终收于13585元/吨,一周跌0.44%。

二、现货市场情况

现货市场本周前期维持冷清,成交有限,随着价格大幅下跌,下游及中间商接货意愿明显回升,成交活跃,贴水也明显收窄。周初华东市场主流成交价格在13550-13600元/吨,华南市场在13650元/吨上下。之后华东市场小幅下降至13550元/吨水平,华南市场轻微波动。周四期货大跌,现货跟随下跌,华东市场跌至13400元/吨以下,华南市场跌至13500元/吨以下。周五则明显反弹,华东市场重回13450元/吨以上,华南市场则反弹至13600元/吨偏下水平。

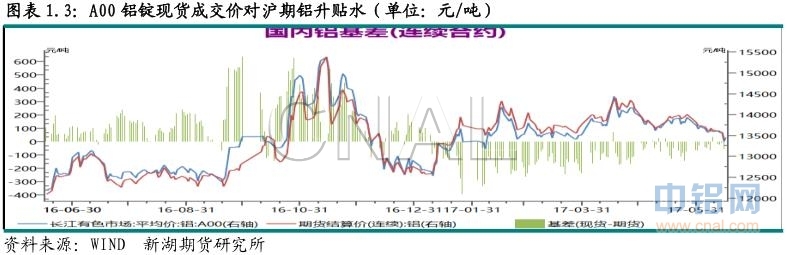

期现价差方面,随着交割临近,价差逐渐自50元/吨收窄至平水,交割过后基差重回-100元/吨水平。

三、库存变化情况

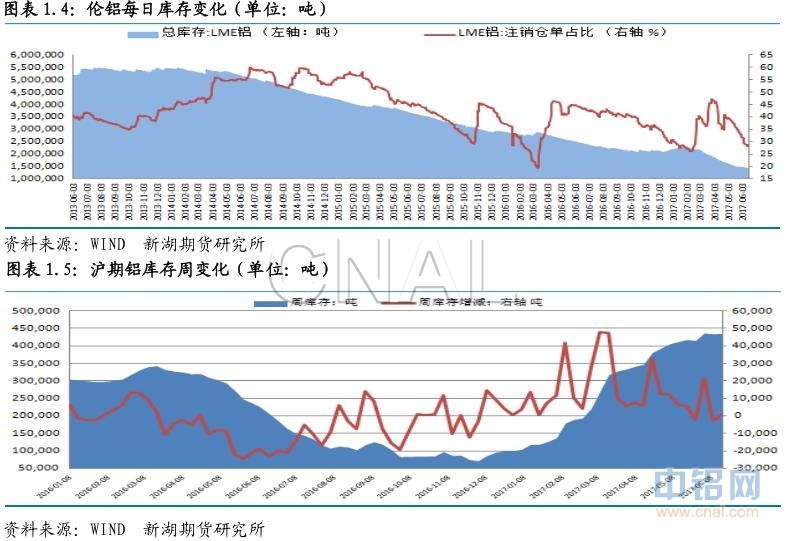

伦交所铝库存继续创新低,本周下降2.35万吨,总库存降至143.3万吨。从分布看本周弗利辛恩库存下降近万吨,釜山库存下降0.6万吨,光阳及底特律库存下降2400吨。注销仓单本周降2.05万吨,占比降至28%。

本周上期所铝库存小增707吨,总库存微升至43.3万吨。本周仅有江苏库存增加757吨,其他地区库存未有明显增减。本周仓单增2840吨至31.7万吨。

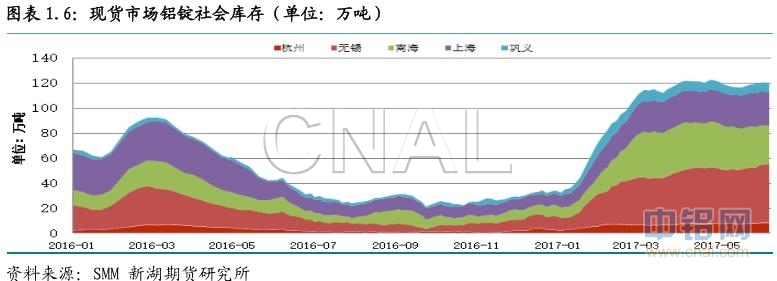

当前国内铝市场处消费淡季,原铝产量增速不减,因此铝锭库存持续维持高位。SMM数据显示截至本周四,五地库存录得 120.5 万吨,较上周同期微降 0.2 万吨。在政策未能执行的情况下,产量增速难以放缓,铝锭库存也难下降。

四、行情展望

缺乏政策施压,国内铝企新投产能继续投产,复产动力同样不减,因利润仍可观。统计局数据显示中国5月原铝产量较上年同期增加4.2%,至283万吨,是仅次于去年12月份289万吨的次高。中国1-5月原铝产量为1386万吨,同比增长8.8%。即便如此,产量及增速均远低于相关机构的统计。近日,包头铝业旗下的华云新材料新产能投产启动,近期将新增5万吨运行产能。

消费方面,统计局数据显示5月份铝材产量548.3万吨,同比增11.5%,1-5月累计产量2434.1万吨,同比增8.3%,当月及累计增速均较4月上升。不过6月铝加工企业开工率下降,终端市场也明显放缓。统计局数据显示前5个月国内房地产市场各项指标增速继续呈下降态势,其中房屋销售面积、竣工面积增速下滑尤为明显。早前汽车工业协会公布的数据也显示汽车产销增速继续下降。

本周氧化铝价格涨势暂停,局部价格回落。

综合看国内铝市场基本面继续减弱,因无减产,投复产继续,产量增速仍攀升。而仅有的价格支撑因素为政策性限产预期,目前市场对该预期有逐渐削弱的态势。不过在明确之前,政策影响因素持续存在,因此短期价格下挫不能作为下跌趋势的判断。操作上维持观望。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!