其他频道

本周行情

本周铝价继续维持偏弱震荡态势,主力合约在周三夜盘收盘前一度跌至13485元/吨,但在13500一线获得较强支撑。缺乏利好刺激的情况下铝价反弹乏力,运行重心下移,至周五主力合约收于13595元/吨。6月份至今沪铝日均持仓59.4万手,日均成交31.4万手,较年初以来的数据均出现明显下降。

本周前三天成交较为平淡,周四两地现货报价出现明显下跌,激发中间商和下游低价拿货热情,接货明显增加,但持货商认为报价偏低,惜售观望为主。后两日成交总体比较活跃,沪粤两地现货成交价较现货报价升水提高,说明近期低价基本已到达市场底部预期,在现货上存在支撑。

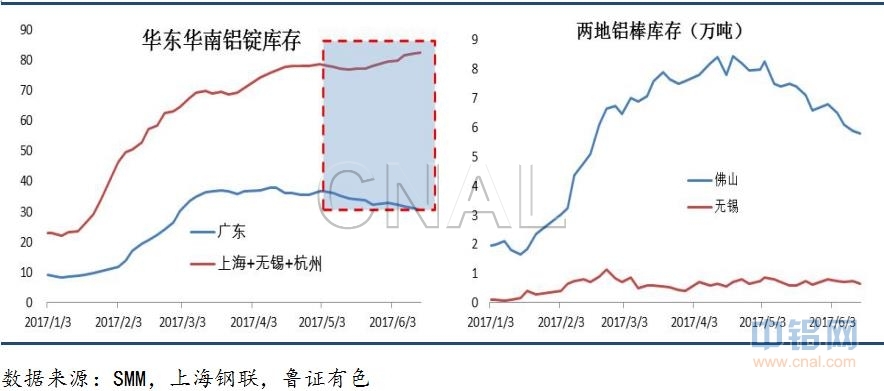

铝锭库存方面,据SMM数据,本周五地社会库存120.5万吨,基本与上周持平。其中佛山地区库存持续下降,华东地区库存则稳中有增。二季度以来南储均价-长江均价价差均值仅为42元,而去年同期则为111元,沪粤两地价差较小,不能覆盖主要铝厂到达两地的运费差值,导致铝锭更多发往华东地区。本周前四天华南地区日均到货量仅为4450吨,而日均出库却接近8000吨,因此库存下降较为明显。

铝棒库存方面,截止到6月15日,广东的铝棒库存5.8万吨,比5月15日减少1.7万吨,比去年同期增加4.1万吨。另外,无锡铝棒库存0.65万吨,南昌铝棒库存0.9万吨,三地加在一起7.35万吨,比去年同期高出4.95万吨。因为环保问题,年后华南地区铝水棒消费增加,铝棒库存去化显著。据机构统计,1-5月份广东公共仓库铝棒出库量同比增长了81%,5月份铝棒消费与铝锭消费基本持平甚至略有赶超。铝棒对铝锭的替代消费作用,也是近期广东铝锭到货减少的一个原因。

煤炭和氧化铝

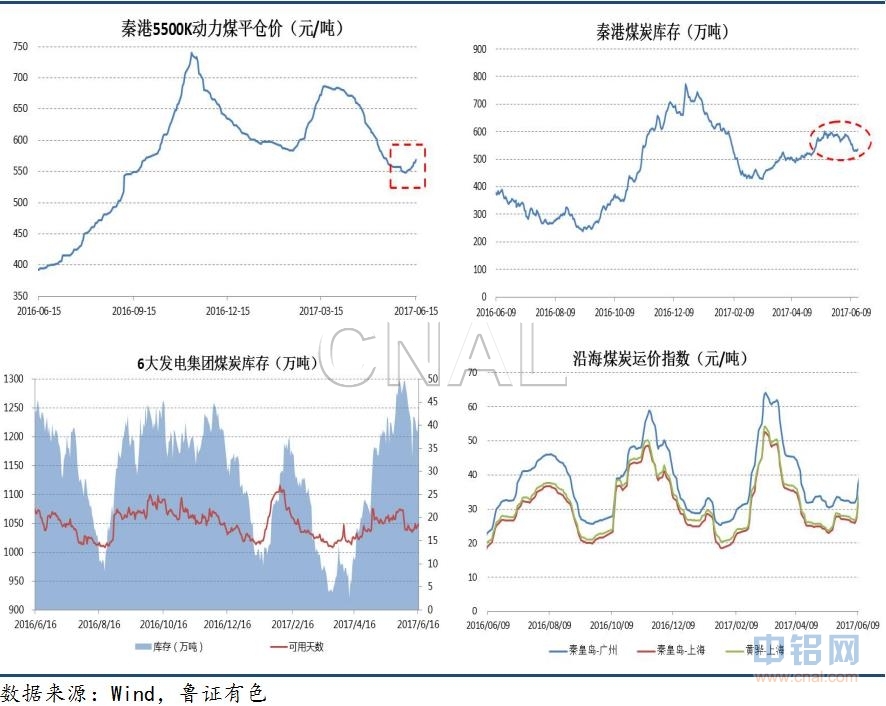

近期煤炭价格呈现企稳反弹态势,本周环渤海动力煤价格指数报564元/吨,较上一期上涨了2元/吨,是该指数自今年3月下旬以来首次出现上涨。港口煤价方面,截至本周四,秦皇岛港5500K动力煤平仓价569元/吨,较上周增涨了16元/吨。秦皇岛港煤炭库存维持在530万吨左右的正常水平,但锚地船舶数较上周增加,说明下游电厂补库需求略有增加。6大发电集团煤炭库存在1200万吨左右,库存可用天数18天,日均耗煤量较上周略有下降,但依然保持在较高水平。短期内煤炭供应受山西环保检查和内蒙古70周年大庆影响,另外大秦线“下庄-茶坞”段天然气管道施工项目将在6月24日展开,为期40天,初步估计维修期间,每天影响大秦线运煤20万吨(正常运力120万吨/日)。其间南北方天气逐渐转热,电厂“迎峰度夏”日耗增加,在需求增加和供应增量放缓的预期下,煤炭价格或继续保持缓慢回升态势。

氧化铝价格在前期急速拉涨后在本周出现小幅回落。截至本周五,按三网均价计算的氧化铝指数报2622元/吨,较上周五下降了23元,其中广西、贵州地区跌幅比北方地区稍大。

后市预测

在政策静默期内,市场目光重回基本面,当前关注的一个焦点是供应端和需求端在时间上错配的问题。供应端的增量相对可测,而需求端的情况则存在一定分歧。从房地产这一项来看,今年1-5月份竣工面积同比增速5.9%,虽远低于去年同期,但去年的高增速是因为低基数效应,实际上2013-2016年3年间1-5月份竣工面积复合增长率仅为3.67%。从商品房销售面积来看,去年下半年是销售的高峰期,若以一年左右的预售期为准,今年下半年则是交房的高峰期,铝合金门窗、装饰材料、铝制家具需求将持续向好,加上铝的新应用方向不断扩展,总体对消费持乐观态度。在这种情况下,库存数据的变动变得尤为重要。只要库存不显著累积,铝价就不会深度回调。

另外,临近656号文规定的地方核查时间节点,各地的行动直接表明对当地违法违规产能的态度,也将从一定程度上检验采暖季限产政策落实的可行性。月底前政策面的消息会比较多,容易引发静默已久的铝市出现反弹,短期内铝价下调空间有限,预计下周沪铝主力运行区间13500-13900元/吨。

本周热点

华云二厂二段电解槽通电启动

6月15日,包头华云电解二厂二段第一批电解槽成功通电启动。之后,每天将陆续启动两台电解槽,直到第一批44台电解槽全部启动完毕,再进入第二批44台电解槽启动。此批电解槽成功启动投产后,将实现年产5万吨电解铝产能,目前,电解二厂一段88台电解槽自5月初启动以来运行平稳正常,日产铝量达200多吨。

燃煤自备电厂迎来专项督查

据报道国家发改委和国家能源局近日下发《关于开展燃煤自备电厂规范建设及运行转型督查的通知》,两部门将在本月底对燃煤自备电厂开展专项督查,并选定新疆、内蒙古、甘肃、广西、江苏和山东等6省(自治区)现场调查,目标是将燃煤自备电厂的规模、现状和存在问题“全面摸清”,进一步促进自备电厂的规范管理。我们认为本轮督查覆盖了5个电解铝大省,其中山东、新疆、内蒙古电解铝企业自备电占比均在85%以上,若督查力度到位,或将显著增加铝企自备电运营成本。

美联储如期加息

美联储14日宣布将联邦基金利率目标区间上调25个基点到1%至1.25%的水平,这是美联储今年以来第二次加息;同时宣布从今年起开始缩表。加息基本在市场预期之内,但缩表计划则相比之前的预测大大提前。

统计局公布5月份宏观经济数据

5月份,全国规模以上工业增加值同比实际增长6.5%,增速与上月持平,比上年同月加快0.5个百分点。

1-5月份,全国固定资产投资(不含农户)同比增长8.6%,增速比1-4月份回落0.3个百分点。其中制造业投资增长5.1%,比1-4月份加快0.2个百分点。

1-5月份,全国房地产开发投资同比增长8.8%,增速比1-4月份回落0.5个百分点。

5月份,全国居民消费价格同比上涨1.5%,涨幅比上月扩大0.3个百分点;全国工业生产者出厂价格同比上涨5.5%,涨幅比上月回落0.9个百分点,环比下降0.3%。

5月份,进出口总额同比增长18.3%,增速比上月加快2.1个百分点。其中,出口增长15.5%,加快1.2个百分点,进口增长22.1%,加快3.5个百分点。进出口相抵,贸易顺差2816亿元。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!