其他频道

1.行情回顾

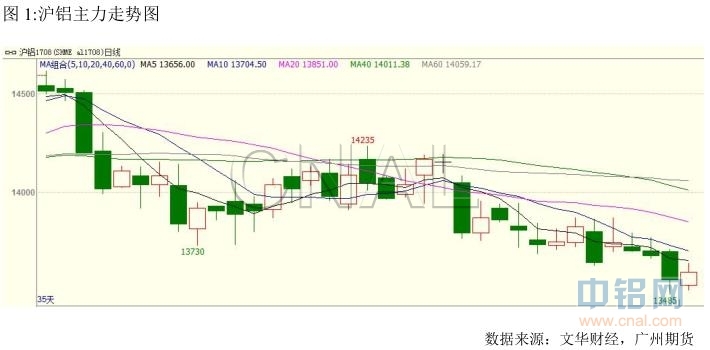

本周,沪铝主力走弱,最高价13870,最低价13485,收于13595元/吨,周跌50元或0.37%。成交量增加26.3万手至94.4万手,持仓量增加340手至24.6万手。

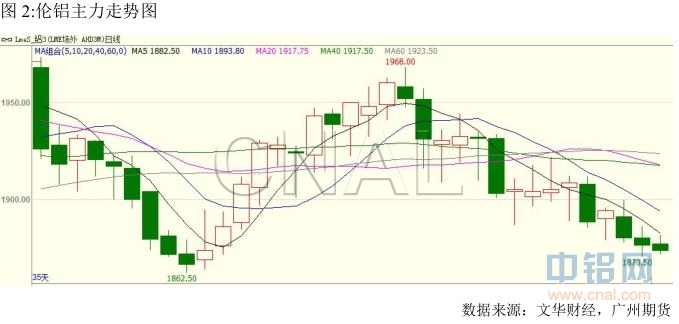

本周伦铝续跌,最高价1911.5,最低价1870.5,周跌超过35美元或1.8%。

2.基本面分析

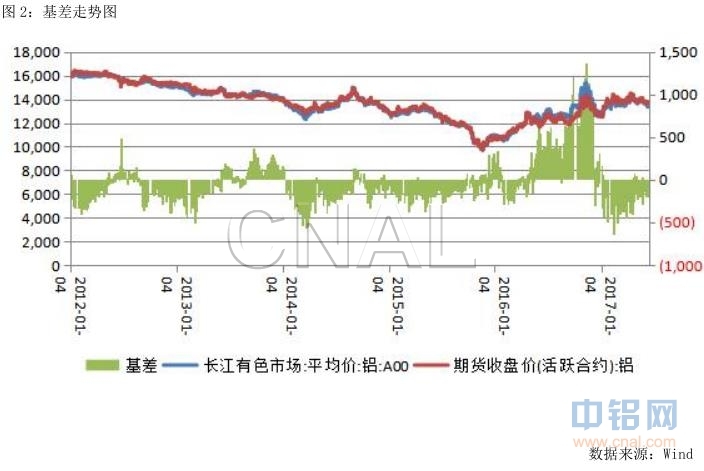

2.1基差分析

本周,长江现货依运行区间13460-13600元/吨,呈现下降趋势,依旧贴水于期货,基差变动范围35~-145元吨。

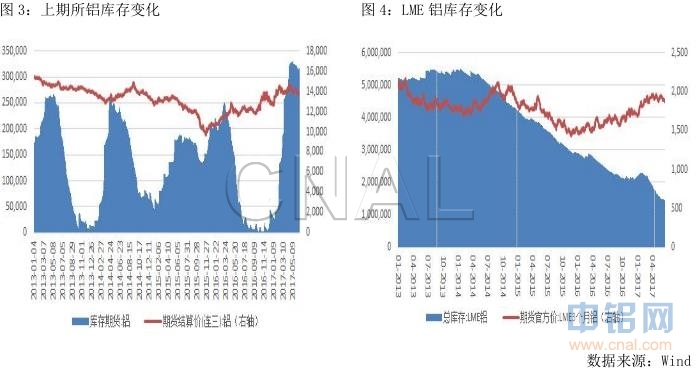

2.2库存分析

截至6月16日,上期所库存小计433110吨,较上一周增加707吨,其中期货库存316856吨,较上一周增加2840吨。国内库存依旧高企,利空铝价。LME铝库存1436125吨,环比上周减少14550吨。境外库存继续减少,利好外盘。

截至6月15日,SMM统计国内电解铝社会库存,上海地区26.6万吨,无锡47.2万吨,杭州8.5万吨,巩义7.7万吨,南海30.5万吨,五地库存合计120.5万吨,环比上周四减少0.2万吨。

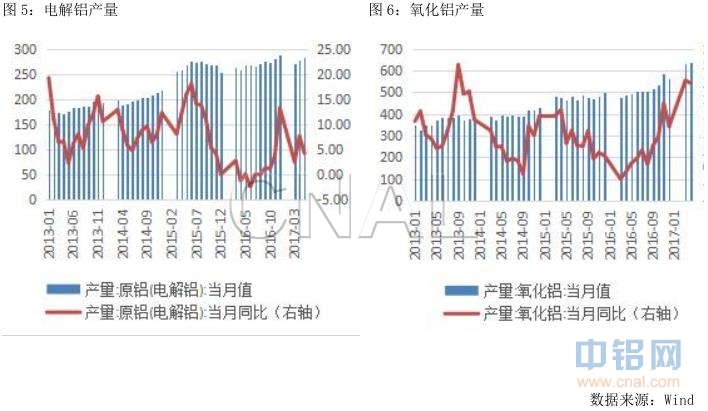

2.3产量情况

本周我国氧化铝建成产能合计7795万吨,运行产能6878吨,开工率88.24%,开工水平继续小幅上升。随着山西环保督察结束,山西检修、减量、转产的氧化铝产能逐步恢复,截至本周,山西氧化铝开工率上升至95%左右,除中铝山西及山西兆丰之外,区域内其他氧化铝企业基本处于满负荷开工状态,另外,泰兴二期30万吨氧化铝产能预计第四季度投产。随着义翔恢复生产,河南氧化铝开工率回升至85%左右,设备运行能力提升5个百分点左右。中铝旗下贵州弹性减产产能恢复生产;重庆地区博赛氧化铝产能恢复满产;云南文山氧化铝生产能力达到160万吨,其中二期60万吨计划本月底投料产出;中铝广西华昇新材料氧化铝及配套项目奠基,规划产能400万吨;相较于其他地区,山东地区产能运行稳定,齐星被西王集团接管,企业继续处于停产状态,复产时间未定;鲁北降负,后期存在复产可能;中铝山东减量不减能,减量水平增加。

中国国家统计局公布的数据显示,中国5月原铝(电解铝)产量为283万吨,较上年同期增加4.2%,创记录第二高位。中国1-5月原铝产量为1,386万吨,同比增长8.8%。

3.行业信息:

6月12日美国总统特朗普表示,将在钢材倾销问题上采取重大立法行动,并且很快对铝和钢材倾销采取立法行动。

今年印度尼西亚开始恢复铝土矿出口,这是自2014年1月印尼政府实施矿种出口禁令计划(其中包括铝土矿)以来的首次正式恢复,3月底安塔姆公司获得首批85万吨出口配额。本周市场人士透露,他们已经于本月初达成第一船印尼铝土矿交易:氧化铝含量45%硅10%铝土矿的CIF价格为37美元/吨,预计后续安塔姆公司可稳定供应铝土矿。这是印尼恢复出口之后,发往中国的第一船铝土矿。

俄罗斯铝业(Rusal)称,拟将铝年产量从2016年水准提升19%,到2021年达到440万吨,因全球需求增加。俄铝称,预计到2021年,全球铝需求每年将增加4%-5%。俄铝还表示,未来五年,全球原铝需求料增加1,350万吨,至7,320万吨。俄罗斯目前每年消费140万吨铝。

4.后市展望

综合来看,去产能政策提振铝价,但电解铝产量增加和高库存令铝价承压。技术上看,日K先承压于5日均线,均线系统呈空头排列,表明目前空方力量较强。预计下周沪铝主力震荡偏弱,关注13500价位的支撑,若跌破,则下看13100。外盘方面,由于全球原铝供应缺口扩大,加之LME铝库存持续减少,伦铝的基本面支撑逐步加强,不宜过分看空,技术上看日K线跌破20日均线,MACD指标绿柱放大,表明下行动能增强,预计下周伦铝将探底回升,运行区间1850-1950。仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!