其他频道

一、一周市场综述:

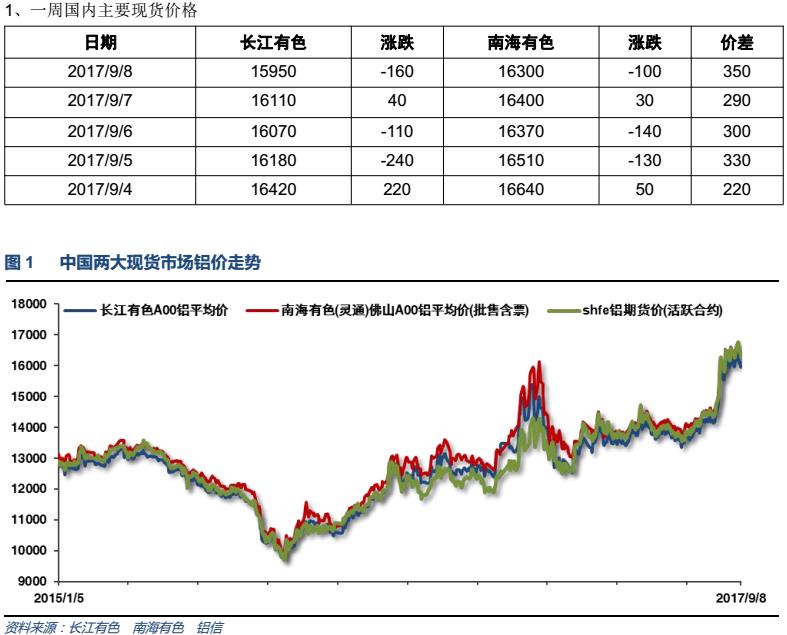

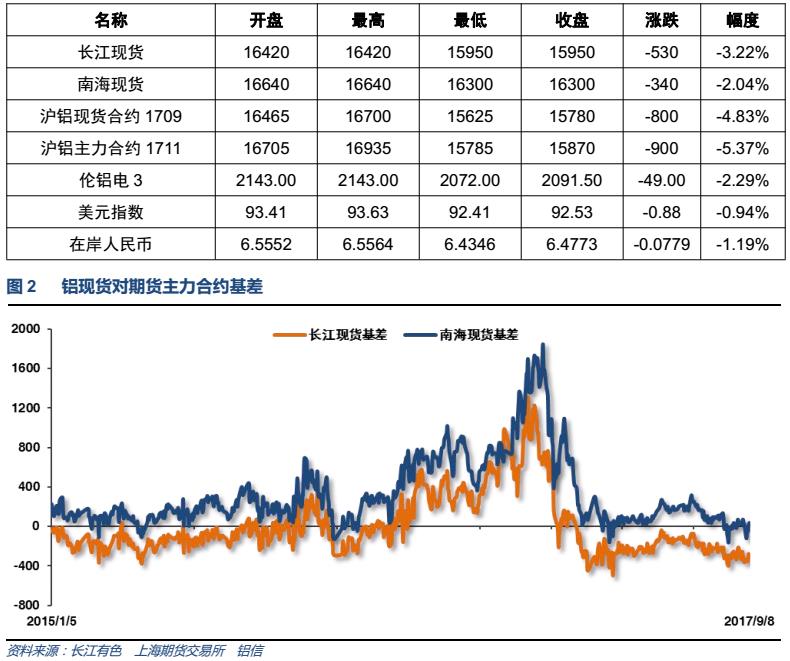

受人民币连续大幅升值影响,人民币计价商品价格整体大跌,沪铝单周跳水1000元,现货保持贴水300左右跟随快速回落。

2、一周相关市场表现

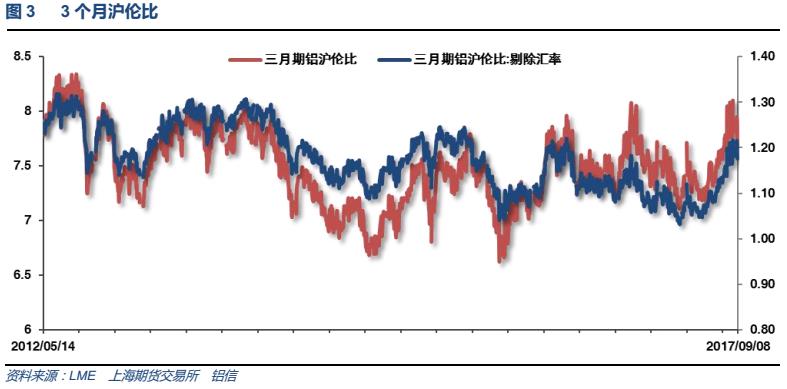

因人民币升值,沪铝表现较弱,现货贴水300跟随下跌,沪伦比再度回升。

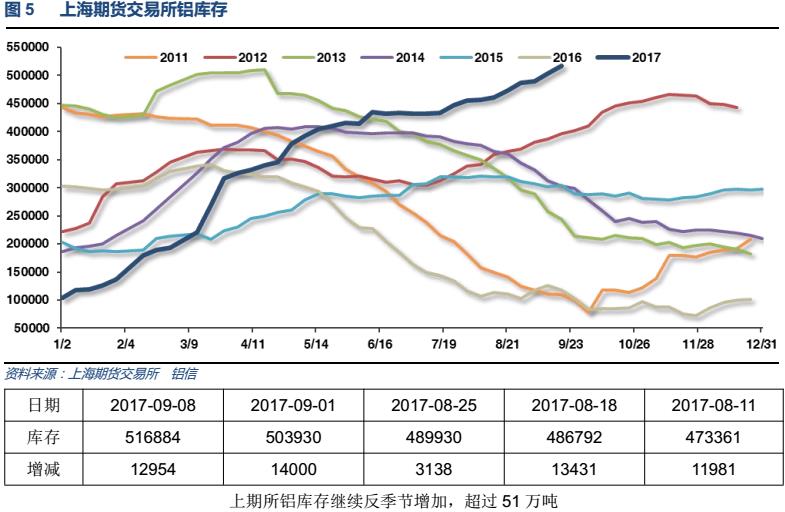

3、每周库存变化

现货库存再创新高达156万吨,全行业继续囤货待涨。

二、一周要闻回顾:

1、美国7月工厂订单环比 -3.3%,至2月份以来新低,预期 -3.3%,前值 3%修正为 3.2%。美国7月扣除运输的工厂订单环比 0.5%,前值 -0.2%修正为 0.1%。

美国7月耐用品订单环比终值 -6.8%,预期 1%,初值 -6.8%,6月终值 6.4%。美国7月扣除运输类耐用品订单环比终值 0.6%,初值 0.5%,6月终值 0.1%。美国7月扣除飞机非国防资本耐用品订单环比终值 1%,初值 0.4%,6月终值 持平。

美联储褐皮书:就业增速略微放慢,劳动力市场紧俏。薪资压力有限,薪资增速温和。经济活动温和扩张。全美范围物价温和上涨,输入成本普遍上涨。制造业温和扩张,汽车制造活动好坏不一。住和商业建筑略微上升。

美国9月2日当周首次申请失业救济人数 29.8万,创逾两年新高,预期 24.5万,前值 23.6万。美国8月26日当周续请失业救济人数 194万,预期 194.5万,前值 194.2万修正为194.5万。

2、欧元区8月服务业PMI终值 54.7,创七个月新低,预期 54.9,初值 54.9;7月终值55.4。欧元区8月综合PMI终值 55.7,预期 55.8,初值 55.8;7月终值55.7。

【欧洲央行维持三大利率、购债计划规模不变,符合预期】欧洲央行维持主要再融资利率在 0.0%不变,符合预期。维持隔夜贷款利率在 0.25%不变,符合预期。维持隔夜存款利率在 -0.4%不变,符合预期。维持资产购买规模在 600亿欧元不变,符合预期。

欧洲央行声明:若有必要,QE计划将持续到2017年12月或以后。若前景恶化,或金融条件与通胀持续调整道路不相符,可以提高QE规模和延长持续时间。净购买将和到期资产再投资同时进行。预计利率将在较长一段时间内维持在当前水平,远超QE实施期限。

欧洲央行:预计2017年GDP增速为 2.2%,创2007年以来新高,6月份时预期为 1.9%。预计2018年GDP增速为 1.8%,6月份时预期为 1.8%。预计2019年GDP增速为 1.7%,6月份时预期为 1.7%。

3、中国8月财新服务业PMI 52.7,创三个月高位;前值 51.5。中国8月财新综合PMI 52.4,为六个月新高;前值 51.9。

中国8月PPI同比 6.3%,预期 5.7%,前值 5.5%。中国8月PPI环比 0.9%,前值 0.2%。

中国8月CPI同比 1.8%,预期 1.6%,前值 1.4%。中国8月CPI环比 0.4%,前值 0.1%。

【在岸人民币兑美元收创17个月新高】在岸人民币兑美元官方收盘价报6.4617,为2016年4月12日以来收盘新高,较上一交易日官方收盘价涨355点,较上一交易日夜盘收盘涨233点。

中国8月出口同比(按人民币计) 6.9%,预期 8.7%,前值 11.2%。中国8月贸易帐(按人民币计) 2865亿,预期 3357亿,前值 3212亿。中国8月进口同比(按人民币计) 14.4%,预期 11.7%,前值 14.7%。

中国8月进口同比(按美元计) 13.3%,预期 10%,前值 11%。中国8月出口同比(按美元计) 5.5%,预期 6%,前值 7.2%。中国8月贸易帐(按美元计) 419.9亿,预期 484.5亿,前值由 467.4亿修正为 467.3亿。

4、上周现货市场依旧表现不佳。8月底资金明显较前两个月紧张,受月底资金紧张的影响,部分持货商积极出货变现,回笼资金。尽管周内价格较为稳定,终端采购略有好转。周内华东地区现货成交价/当月贴水继续维持在210-230元之间,与前一周末基本相当;而华南地区期现价差呈进一步扩大之势,周内现货/当月贴水多在140-160元之间,显示现货跟涨乏力。

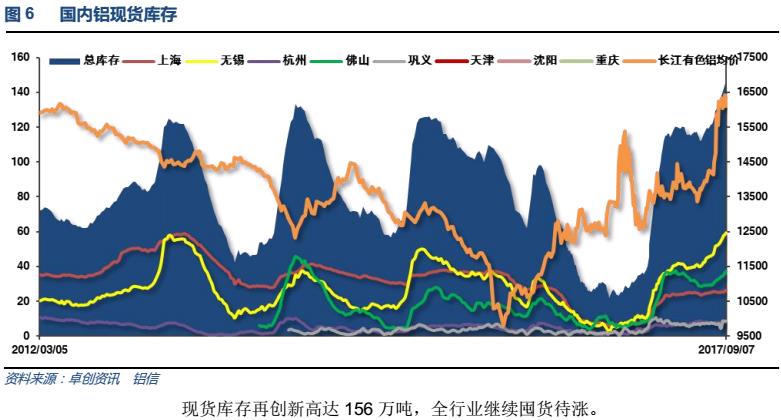

库存方面,截止上周四,国内社会总库存量为150.72万吨,周比增加5.33万吨。其中广东地区铝锭社会库存量为35.42万吨,周比增加1.23万吨;华东地区铝锭社会库存量为103.5万吨(其中上海库存28.6万 吨,无锡库存65.4万吨,杭州库存9.5万吨),周比增加3.4万吨(其中上海增加1万吨,无锡增加2.1万 吨,杭州增加0.3万吨);巩义库存11.8万吨,周比增加0.7万吨。上周广东铝锭出库量为3.83万吨,为8月最高,显示随着价格小幅回落,部分下游积极备货补充库存。 不过从下游开工而言,暂时未见开工回暖的迹象,下游中小型铝材厂开工仍多维持在3-5成的低水平运行。 周五伴随着价格的大幅上扬下游采购再度减弱,均显示价格上涨对终端需求的抑制仍然存在。随着违规产能的逐步清理,运行产能明显下降,但不改供应过剩的局面,预计后期库存仍将呈增加态势,但增速有所放缓。

广东铝棒库存增速加快。截止至上周五,广东铝棒库存为15.73万吨,较前一周周五增加1.25万吨,除此之外由于广东库容告急,大量的铝棒在库外流转,实际库存远高于16万水平。本周铝棒加工费逐步走低,周一 至周三南储铝棒加工费成交均价在100-160元/吨左右,周四周五期货再度上涨,加工费随即下挫,周四周五铝棒加工费成交价在0-130元/吨左右,整体呈基价上涨而加工费则随之下降的态势。需求方面:本周铝棒出库1.83万吨,较前一周减少0.08万吨,下游依旧维持较低开工水平,需求难以出现明显好转。受低加工费以及违规产能停产的影响,部分铝棒厂开始减产,预计后期铝棒供应量将小幅下降。不过短期看需求是影响铝棒加工费的关键,如若铝材厂开工率继续维持低位,铝棒供应难改过剩事实, 预计铝棒加工费仍将在100-200元之间低位运行可能性较大。

卓创统计数据,2017年7月全国电解铝冶炼企业总产量312.6378万吨,较2017年6月份减少2.4116万吨,降幅0.77%,较去年同期增加37.7771万吨,增幅13.74%。7月份,我国电解铝行业的去产能依旧在稳步进行,月内,信发集团关闭其厂内违规产能53万吨,魏桥也计划减产140万吨。受供给侧改革的影响,企业复产的产能较少。在铝价不断走高,企业利润不断增加的吸引之下,未涉及违规的产能依旧在满荷生产。国内电解铝供应较为充裕,受下游需求较差拖累,国内电解铝库存逐渐攀升。卓创预计,8月份国内电解铝产量料稳中小降。

卓创统计,截至8月底国内铝冶炼企业建成产能4497.8万吨,运行产能3583.3万吨,产能运行率79.69%,较上月减少2.71个百分点。按省份核算产能运行率回落的为:山东8.70%,新疆2.47%,内蒙古3.47%;核算产能运行率增加的为:贵州3.03%、广西8.60%。8月份国内建成产能变化不大,运行产能折算减少123万吨。本月魏桥铝业、信发铝业响应国家清理电解铝违规违建工作的政策,关停公司内的违规产能。据了解,魏桥集团已经关停公司内部的268万吨违规产能,现运行产能650万吨左右;内蒙古锦联铝材现运行产能92万吨左右;贵州遵义铝业、广西百色银海运行产能有所增加。

三、期货价格分析:

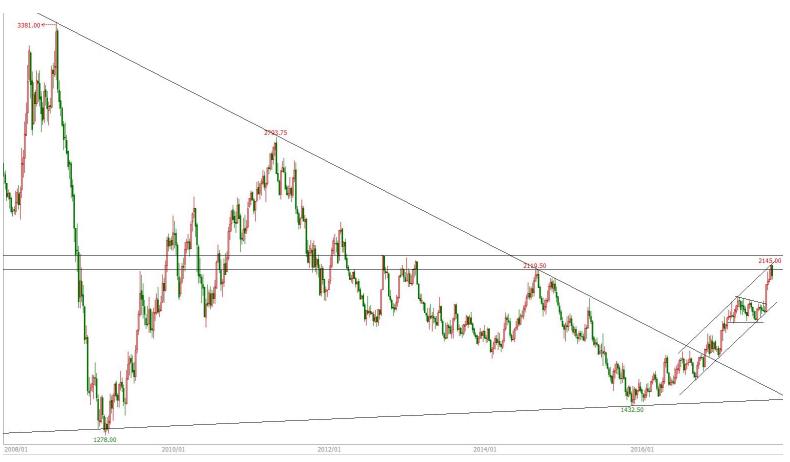

图7:伦铝指数周线图

伦铝中期涨势延续,短线后面临2100-2200密集压力区小幅回落,回调压力较大

图8:沪铝指数周线图

沪铝长期涨势延续,短线大幅回落,展开回调

四、下周铝价分析:

受人民币连续大幅升值影响,人民币计价商品价格整体大跌,沪铝单周跳水1000元,现货保持贴水300左右跟随快速回落。

技术图表来看,伦铝长期涨势延续,短线后面临2100-2200密集压力区小幅回落,回调压力较大。沪铝长期涨势延续,短线大幅回落,展开回调。

宏观面来看,市场因对美国加息预期减弱,美元近期持续走弱,人民币连续快速升值,两周内从6.64升值至6.44左右,人民币计价商品价格压力较大。国内期货市场炒作供给侧有所降温,工业品出现不同程度下跌。行业基本面来看,基本面并无较大变化,库存继续反季节累积,现货库存超过156万吨,期货库存超过51万吨,但价格偏高叠加人民币持续升值对出口不利的预期影响未来国内电解铝供需平衡。期货市场工业品价格集体下跌,沪铝跟随连续走低,市场炒作预期热度下降,矫枉过正快速回归供应压力较大的现实。盘面来看短线进入回调走势,长期涨势持续。下周铝价料震荡偏弱,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!