其他频道

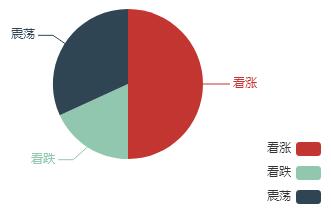

本周三,河南焦作万方、中洲铝业提前限产,铝价走强。沪铝1711合约最高价 17250,创 5 年新高但随后多头获利离场导致沪铝回落,最低触及 16080,随后反弹最终收于 16410 元/吨,周涨幅 160 元。成交量增加 100.6 万手,持仓量减少 15872 手。对于下周铝价预测,看涨的分析师超过了半数,而看跌看震荡的分析师占比相对于上周没发生太大变化。

对于看涨的分析师来说:采暖季限产与去产能不重叠,加之焦作是提前限产,意味着减产将超预期,如果其他相关市同样效仿提前限产,将是更大的利好。而原材料同样限产,价格继续上涨,成本继续被抬升。在超预期及成本攀升的支撑下,后期价格仍有上涨空间。

而在看跌的分析师看来,下游市场的低迷和市场出现的畏高心态是他们并不看好铝价的原因。进入“金九”后市场所期望的消费转好局面并未有出现,除了市场普遍存在的畏高心态以外,环保风暴的临近也令下游厂家担心铝锭无法下炉生产,目前开工都是轻库存为主,新增订单也并不多,目前的铝锭库存量也未到达其拐点。近期有色板块投机氛围浓厚,多头获利离场,铝价或将下跌。

从沪铝技术指标来看,目前沪铝行情交织在数条中短期均线之中,下方40,60日两条均线下方形成支撑。MACD和KDJ指标未形成明显趋势,对行情指引作用暂比较有限。传统“金九银十”消费旺季中,铝的消费受价格和环保等多方面制约并未能有太好表现,市场开始对今年消费旺季的成色表示怀疑,当沪铝试图上冲17000元时市场的畏高心态就有集中的显现,中长期电解铝会否真正出现供应短缺的情况仍有待商榷。但有不断抬高的成本支撑却成为铝价强有力的助推器,这或许也是部分分析师看震荡的原因。

冬季采暖季开始时间约在11月15日左右, 10月中下旬起,各地限产政策将逐步明确并落实。各种因素影响下的铝价将会走出何种形态,请继续关注铝信下周铝价调查,祝大家周末愉快。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!